Nội dung toàn văn Công văn 1031/TCT-QLN xử lý nợ thuế và các khoản phải nộp ngân sách nhà nước đến thời điểm bán công ty

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 1031/TCT-QLN | Hà Nội, ngày 06 tháng 03 năm 2008 |

Kính gửi: Công ty CP xây dựng công trình và đầu tư địa ốc Hồng Quang

Tổng cục Thuế nhận được công văn số 390/TCKT-HD ngày 27/12/2007 của Công ty CP xây dựng công trình và đầu tư địa ốc Hồng Quang về việc xóa nợ thuế và các khoản phải nộp ngân sách nhà nước còn tồn đọng của Công ty đầu tư và xây dựng 568 khi thực hiện bán Công ty, Tổng cục Thuế có ý kiến như sau:

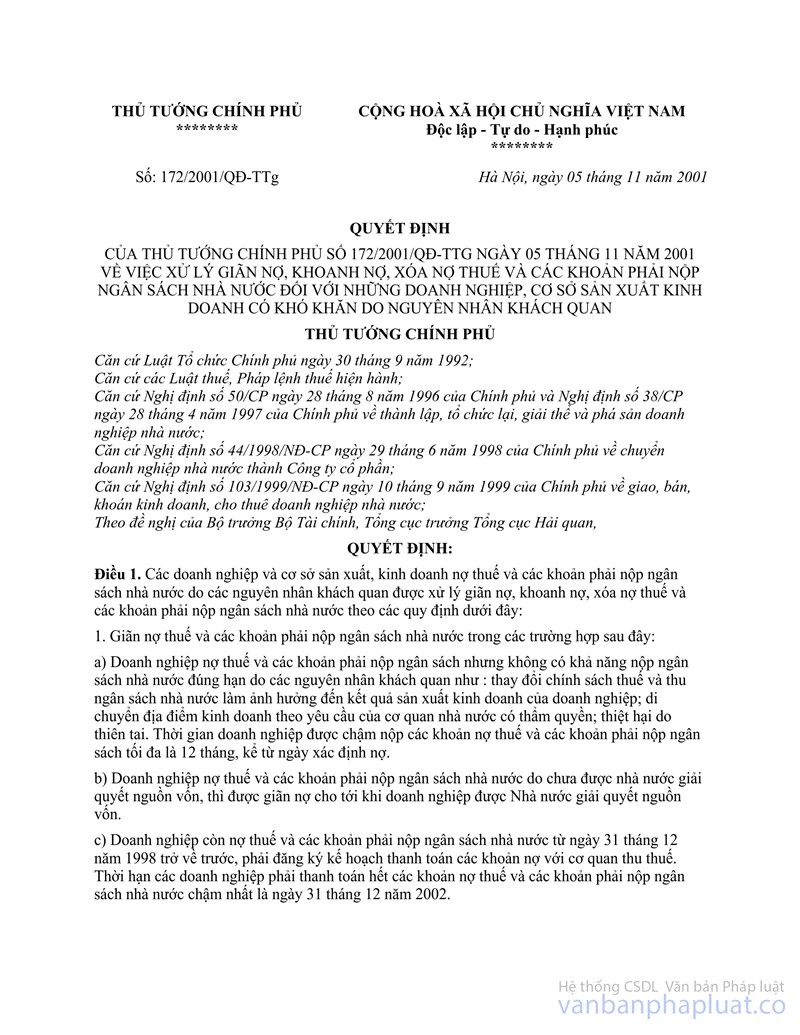

1. Việc xử lý xoá nợ thuế và các khoản phải nộp ngân sách nhà nước được thực hiện theo quy định tại Thông tư số 32/2002/TT-BTC ngày 10/4/2002 của Bộ Tài chính hướng dẫn thực hiện Quyết định số 172/2001/QĐ-TTg ngày 5/11/2001 của Thủ tướng Chính phủ về việc xử lý giãn nợ, khoanh nợ, xóa nợ thuế và các khoản phải nộp ngân sách nhà nước đối với doanh nghiệp, cơ sở sản xuất có khó khăn do nguyên nhân khách quan thì: Công ty đầu tư và xây dựng 568 là đơn vị hạch toán phụ thuộc Tổng công ty xây dựng công trình giao thông 5, vì vậy Công ty không thuộc đối tượng xóa nợ thuế và các khoản phải nộp ngân sách nhà nước còn tồn đọng khi thực hiện bán công ty, Bộ Tài chính đã có công văn trả lời cho đơn vị số 13423/BTC-TCT ngày 5/10/2007 (bản sao đính kèm).

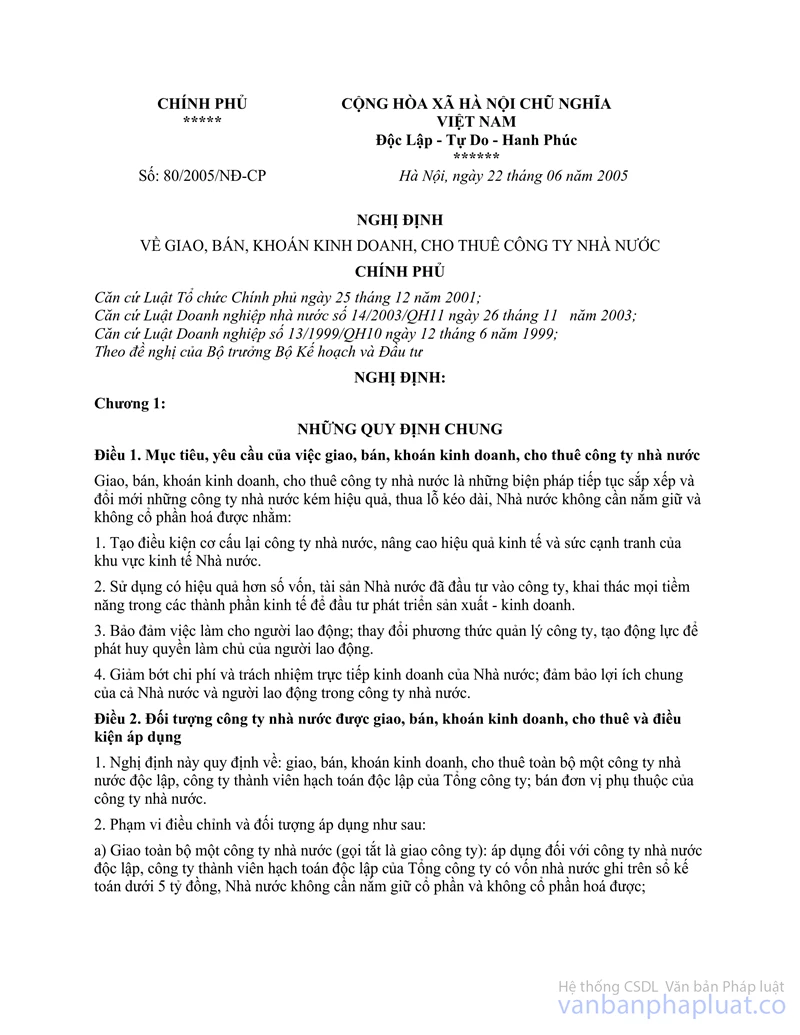

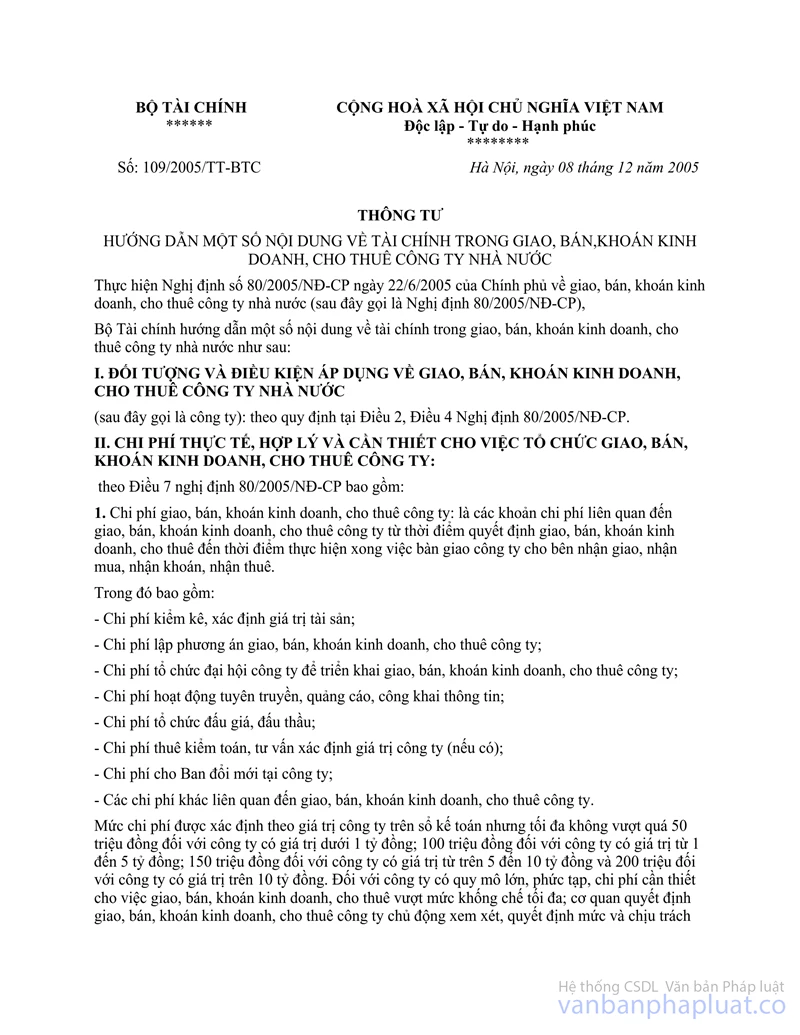

2. Theo Công ty CP xây dựng công trình và đầu tư địa ốc Hồng Quang căn cứ quy định tại Điều 20, chương III Nghị định số 80/2005/NĐ-CP ngày 22/6/2005 của Chính phủ về giao, bán, khoán, cho thuê công ty nhà nước thì: “ Các khoản lỗ tính đến thời điểm Công ty bán chuyển sang hình thức công ty khác, Công ty dùng quỹ dự phòng tài chính và lợi nhuận trước thuế đến thời điểm bán để bù đắp. Trường hợp thiếu thì thực hiện các biện pháp xóa nợ ngân sách nhà nước và nợ ngân hàng theo quy định hiện hành của nhà nước về xử lý nợ tồn đọng” và điểm 1e, mục III Thông tư số 109/2005/TT-BTC ngày 8/12/2005 của Bộ Tài chính hướng dẫn một số nội dung về tài chính trong giao, bán, khoán kinh doanh, cho thuê công ty nhà nước quy định: “Đối với các khoản nợ thuế, các khoản phải nộp ngân sách được xử lý như sau: trường hợp bị lỗ, không thanh toán được thì công ty lập hồ sơ đề nghị giãn nợ, hoặc xóa nợ theo mức tối đa bằng số lỗ lũy kế đến thời điểm xác định giá trị theo pháp luật hiện hành”.

Tuy nhiên căn cứ vào Điều 21, chương III Nghị định 80/2005/NĐ-CP nêu trên thì: “Đối với các khoản nợ phải thu còn lại và nợ phải trả thì tùy theo điều kiện mua bán có kế thừa nợ hoặc không kế thừa nợ để xử lý theo nguyên tắc sau: Trường hợp người mua cam kết kế thừa nợ, người mua có trách nhiệm thanh toán các khoản nợ phải trả và thu hồi các khoản nợ phải thu theo cam kết; việc cam kết kế thừa các khoản nợ phải thu, phải trả phải được ghi trong hợp đồng mua bán công ty. Trường hợp người mua không cam kết kế thừa nợ; công ty được bán có trách nhiệm xử lý các khoản nợ này theo quy định hiện hành của nhà nước về xử lý nợ tồn đọng”. Theo công ty TNHH công trình Hải Đăng ký hợp đồng mua Công ty đầu tư và xây dựng 568 (chỉ định Công ty CP xây dựng công trình và đầu tư địa ốc Hồng Quang là pháp nhân kế thừa) theo phương thức kế thừa nợ nên không thuộc đối tượng được áp dụng Điều 20 Nghị định 80/2005/NĐ-CP nêu trên.

3. Mặt khác căn cứ quy định tại Điều 1, Điều 4 hợp đồng mua bán số 4175/HĐMBCty 568 ngày 4/10/2005 về việc bán công ty nhà nước Công ty đầu tư và xây dựng 568; Điều 1 Quyết định số 63/QĐ-CT ngày 6/1/2006 của giám đốc Công ty TNHH công trình Hải Đăng về việc chỉ định Công ty cổ phần xây dựng công trình và đầu tư đại ốc Hồng Quang là người kế thừa toàn bộ hoạt động kinh doanh Công ty đầu tư và xây dựng 568 thì Công ty cổ phần xây dựng công trình và đầu tư địa ốc Hồng Quang là pháp nhân kế thừa toàn bộ nợ phải trả ngân hàng và nợ phải trả khách hàng, nợ phải trả khác, thuế và các khoản phải nộp Nhà nước theo hiện trạng tại hồ sơ tài chính Công ty đầu tư và xây dựng 568 tại thời điểm bán không được xóa nợ. Công ty cổ phần xây dựng công trình và đầu tư địa ốc Hồng Quang có trách nhiệm nộp đầy đủ và kịp thời các khoản nợ thuế nêu trên vào NSNN.

Tổng cục Thuế trả lời để Công ty cổ phần xây dựng công trình và đầu tư địa ốc Hồng Quang biết và thực hiện./.

Nơi nhận: | KT. TỔNG CỤC TRƯỞNG |