Nội dung toàn văn Công văn 10500/CT-TTHT 2017 chính sách thuế thu nhập doanh nghiệp Hồ Chí Minh

TỔNG CỤC THUẾ | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 10500/CT-TTHT | Thành phố Hồ Chí Minh, ngày 24 tháng 10 năm 2017 |

Kính gửi: Công ty cổ phần giám định và khử trùng FCC

Địa chỉ: 45 Đinh Tiên Hoàng, Phường Bến Nghé, Quận 1, TP. Hồ Chí Minh

Mã số thuế: 0300608624

Trả lời văn thư số 157/2017/CV-FCC ngày 27/07/2017 của Công ty về chính sách thuế. Cục Thuế TP có ý kiến như sau:

Căn cứ Hiệp định giữa Chính phủ nước Cộng hòa Xã hội Chủ nghĩa Việt Nam và Chính phủ nước của Malaysia nhằm tránh đánh thuế hai lần và ngăn cản trốn tránh nghĩa vụ tài chính đối với các loại thuế thu nhập:

- Tại Điều 2 quy định các loại thuế hiện có mà Hiệp định này áp dụng:

“a. Ở Malaysia: (i) thuế thu nhập; và (ii) thuế thu nhập từ dầu mỏ

(sau đây gọi tắt là Thuế của Malaysia)

b. Ở Việt Nam:

(i) Thuế thu nhập; và (ii) Thuế lợi tức; và (iii) Thuế doanh thu

(sau đây gọi tắt là Thuế của Việt Nam)

- Tại Khoản 1 Điều 7 quy định lợi nhuận từ kinh doanh:

“Lợi nhuận của doanh nghiệp của nước ký kết chỉ bị đánh thuế ở nước đó trừ khi doanh nghiệp tiến hành kinh doanh ở nước ký kết khác thông qua cơ sở thường trú đã quy định. Nếu doanh nghiệp tiến hành kinh doanh như nêu trên thì các lợi nhuận của doanh nghiệp có thể bị đánh thuế ở nước khác; nhưng chỉ đánh thuế trên nhiều lợi nhuận từ đó mà có thể quy cho cơ sở thường trú.”

Căn cứ Thông tư số 156/2013/TT-BTC ngày 06/11/2013 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật Quản lý thuế;

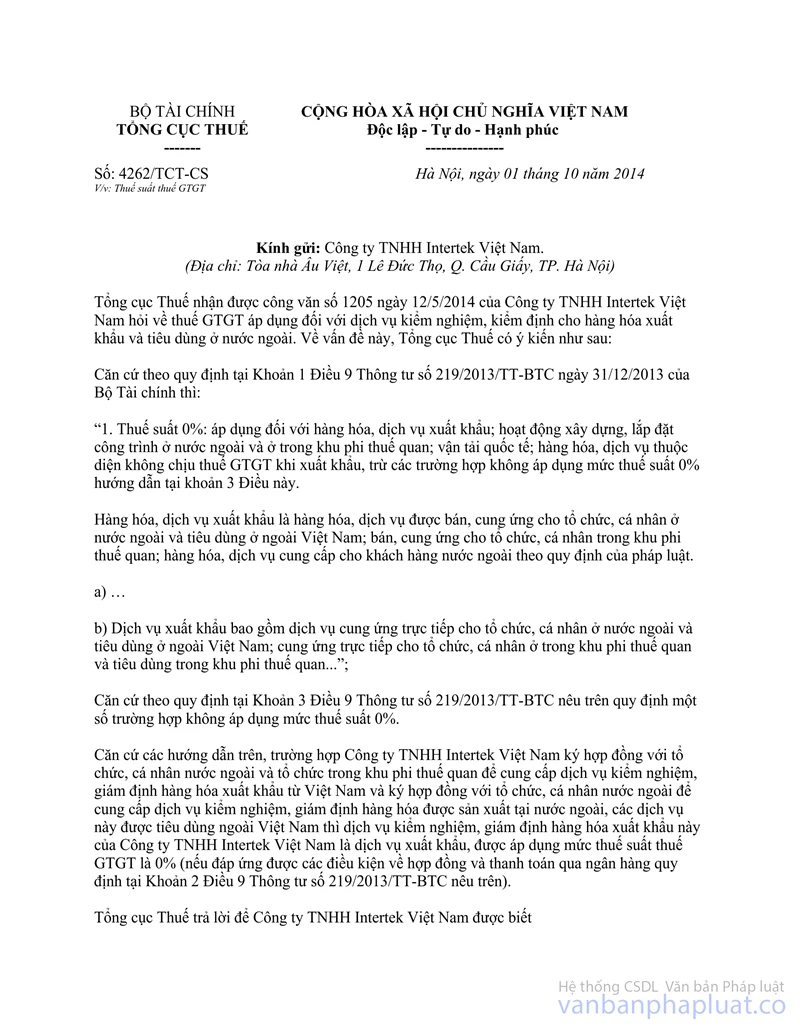

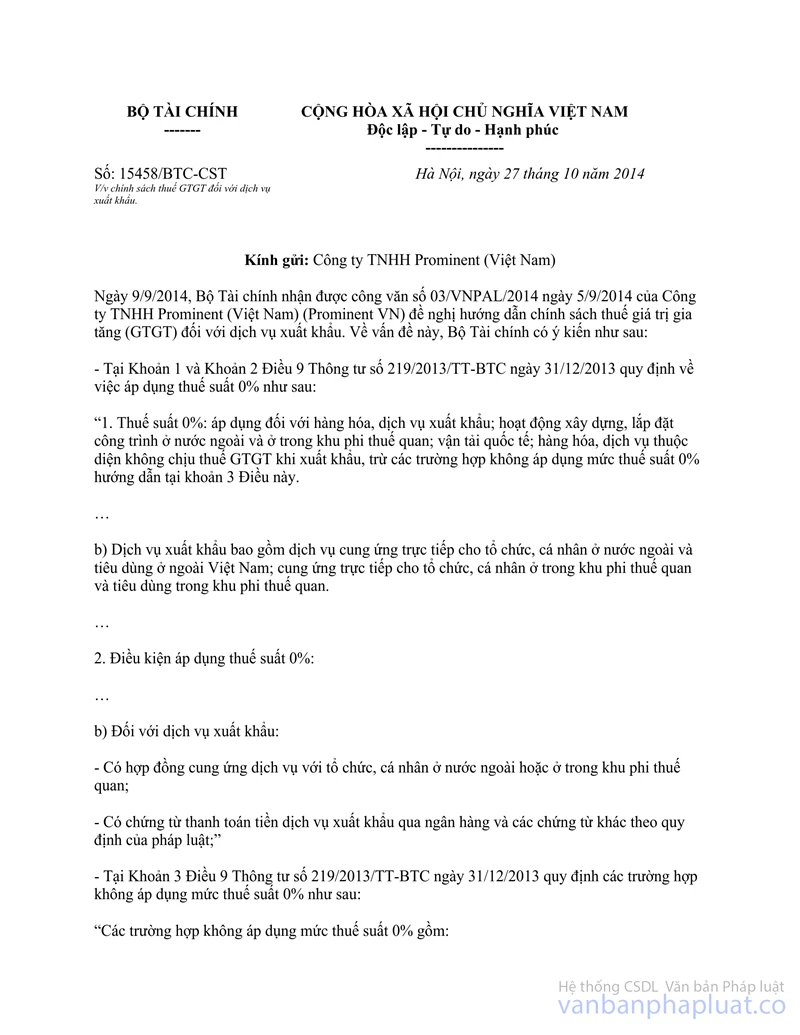

Căn cứ công văn số 15458/BTC-CST ngày 27/10/2014 của Bộ Tài chính; công văn số 4262/TCT-CS ngày 01/10/2014 của TCT về thuế suất thuế GTGT đối với dịch vụ kiểm nghiệm, giám định hàng hóa xuất khẩu từ Việt Nam;

Căn cứ Khoản 1, Điều 5 Thông tư số 78/2014/TT-BTC ngày 18/06/2014 của Bộ Tài chính hướng dẫn về thuế thu nhập doanh nghiệp (TNDN) quy định doanh thu tính thuế TNDN:

“Doanh thu để tính thu nhập chịu thuế là toàn bộ tiền bán hàng hóa, tiền gia công, tiền cung cấp dịch vụ bao gồm cả khoản trợ giá, phụ thu, phụ trội mà doanh nghiệp được hưởng không phân biệt đã thu được tiền hay chưa thu được tiền.

…”.

Căn cứ Thông tư số 96/2015/TT-BTC ngày 22/06/2015 của Bộ Tài chính hướng dẫn về thuế thu nhập doanh nghiệp tại Nghị định số 12/2015/NĐ-CP ngày 12/2/2015 của Chính phủ quy định chi tiết thi hành Luật sửa đổi, bổ sung một số điều của các Luật về thuế và sửa đổi bổ sung một số điều của các Nghị định về thuế và sửa đổi, bổ sung một số điều của Thông tư số 78/2014/TT-BTC ngày 18/6/2014, Thông tư số 119/2014/TT-BTC ngày 25/8/2014, Thông tư số 151/2014/TT-BTC ngày 10/10/2014 của Bộ Tài chính;

Trường hợp Công ty ký Hợp đồng với Công ty Padiberas Nasional Berhad (Công ty Padiberas) ở Malaysia để cung cấp dịch vụ giám định và khử trùng gạo để xuất khẩu (dịch vụ này thực hiện tại Việt Nam). Khi hoàn thành dịch vụ, Công ty phải xác định doanh thu tính thuế TNDN là toàn bộ giá trị ghi trên Hợp đồng (chưa trừ khoản thuế TNDN mà Công ty Padiberas đã khấu trừ 10%) thì Công ty chỉ bị đánh thuế tại Việt Nam, Công ty không phải nộp thuế tại Malaysia theo quy định tại Khoản 1 Điều 7 Hiệp định tránh đánh thuế hai lần giữa Việt Nam và Malaysia. Số tiền mà Công ty Padiberas khấu trừ 10% tiền thuế để nộp cho cơ quan thuế tại Malaysia theo quy định của pháp luật thuế Malaysia thì Công ty thực hiện hồ sơ xin miễn thuế tại Malaysia theo quy định tại Hiệp định. Khoản thuế Công ty bị khấu trừ tại Malaysia không được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN của Công ty tại Việt Nam.

Cục Thuế TP thông báo Công ty biết để thực hiện theo đúng quy định tại các văn bản quy phạm pháp luật đã được trích dẫn tại văn bản này./.

Nơi nhận: | KT. CỤC TRƯỞNG |