Nội dung toàn văn Công văn 1072/BTC-TCT thủ tục áp dụng Hiệp định thuế thu nhập từ hoạt động chuyển nhượng chứng khoán

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 1072/BTC-TCT | Hà Nội, ngày 22 tháng 01 năm 2010 |

Kính gửi: Công ty đầu tư Chính phủ Singapore

Bộ Tài chính nhận được công văn số GIC2/DTA/2009 ngày 30/9/2009 của Công ty đầu tư Chính phủ Singapore (GIC) về việc đề nghị hướng dẫn thủ tục áp dụng Hiệp định tránh đánh thuế hai lần đối với thu nhập từ hoạt động chuyển nhượng chứng khoán. Về vấn đề này, Bộ Tài chính có ý kiến như sau:

1. Về thủ tục áp dụng Hiệp định thuế đối với thu nhập từ hoạt động chuyển nhượng chứng khoán:

Thông tư số 60/2007/TT-BTC ngày 14/6/2007 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật Quản lý thuế và hướng dẫn thi hành Nghị định số 85/2007/NĐ-CP ngày 25/5/2007 của Chính phủ quy định chi tiết thi hành một số điều của Luật Quản lý thuế, không hướng dẫn các thủ tục áp dụng Hiệp định thuế đối với thu nhập từ chuyển nhượng vốn và chuyển nhượng chứng khoán, do đó về thủ tục, để được áp dụng Hiệp định thuế đối với thu nhập từ chuyển nhượng chứng khoán, GIC cần phải nộp các tài liệu theo hướng dẫn tại Thông tư số 133/2004/TT-BTC ngày 31/12/2004 của Bộ Tài chính và công văn số 2492/BTC-TCT ngày 6/3/2009 của Bộ Tài chính.

Về cơ chế áp dụng Hiệp định thuế, thu nhập từ hoạt động chuyển nhượng vốn, chuyển nhượng chứng khoán cũng như các loại thu nhập khác được thực hiện theo quy định tại Thông tư số 60/2007/TT-BTC Theo đó, Cơ quan thuế không phát hành thông báo cũng như quyết định miễn, giảm thuế đối với các hồ sơ, thông báo thuộc diện miễn, giảm thuế theo Hiệp định.GIC chịu trách nhiệm về việc nộp thuế vào Ngân sách Nhà nước dựa trên cơ sở hồ sơ khai thuế của mình.

2. Về thời điểm nộp hồ sơ miễn, giảm thuế theo Hiệp định thuế:

Theo hướng dẫn tại Thông tư số 133/2004/TT-BTC và Thông tư số 60/2007/TT-BTC việc áp dụng Hiệp định thuế đối với các đối tượng cư trú nước ngoài được thực hiện trên cơ sở từng hợp đồng kinh tế ký kết với các tổ chức, cá nhân tại Việt Nam.

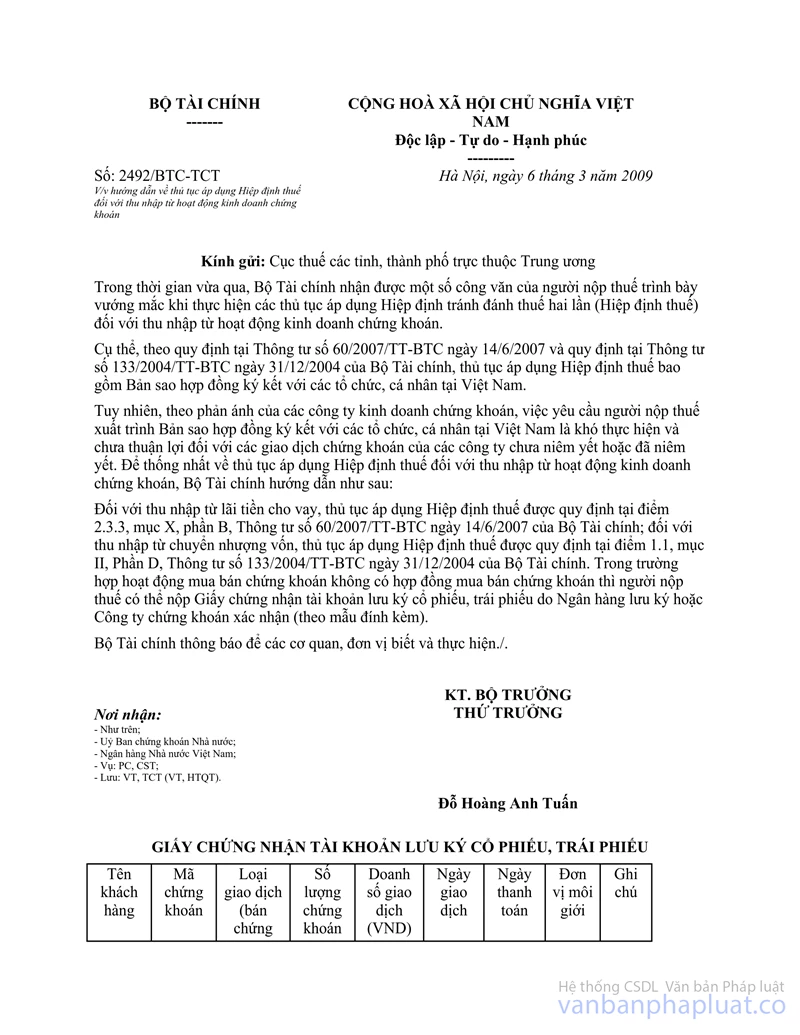

Đối với hoạt động chuyển nhượng chứng khoán, do đặc thù riêng, hoạt động mua bán chứng khoán thường không có hợp đồng mua bán chứng khoán, Bộ Tài chính đã có công văn số 2492/BTC-TCT ngày 6/3/2009 hướng dẫn người nộp thuế có thể cung cấp Giấy chứng nhận tài khoản lưu ký cổ phiếu, trái phiếu do Ngân hàng hoặc Công ty chứng khoán xác nhận thay thế cho hợp đồng kinh tế.

Căn cứ theo đặc thù kinh doanh của hoạt động chuyển nhượng chứng khoán, nếu các giao dịch chứng khoán của GIC diễn ra thường xuyên trong một năm tính thuế đối với các khoản mục đầu tư, GIC có thể nộp hồ sơ thông báo thuộc diện áp dụng Hiệp định thuế cho từng năm tính thuế đối với thu nhập từ việc chuyển nhượng từng loại vốn (như thu nhập từ chuyển nhượng cổ phiếu, thu nhập từ chuyển nhượng trái phiếu, thu nhập từ chuyển nhượng chứng chỉ quỹ hoặc thu nhập từ các loại chứng khoán khác).

3. Về Giấy chứng nhận cư trú

Theo quy định tại Thông tư số 133/2004/TT-BTC Giấy chứng nhận cư trú do cơ quan thuế cấp phải ghi rõ đối tượng cư trú trong năm tính thuế nào.

Nếu thu nhập của GIC phát sinh tại Việt Nam và thuộc phạm vi áp dụng Hiệp định thuế, GIC cần cung cấp Giấy chứng nhận cư trú tương ứng với thời gian phát sinh thu nhập để được hưởng ưu đãi của Hiệp định.

Về việc nộp Giấy chứng nhận cư trú cho các lần nộp hồ sơ áp dụng Hiệp định tiếp theo trong năm, GIC có thể nộp bản sao giấy chứng nhận cư trú cho lần nộp tiếp theo trong năm và đề nghị ghi rõ tại phần tài liệu gửi kèm (trong đơn đề nghị áp dụng Hiệp định thuế) liên quan đến Giấy chứng nhận cư trú là: Bản sao Giấy chứng nhận cư trú (bản gốc đã hợp pháp hóa lãnh sự được gửi kèm theo đơn đề nghị áp dụng Hiệp định thuế ngày… tháng ... năm….).

Bộ Tài chính thông báo để GIC biết và thực hiện theo đúng quy định các văn bản quy phạm pháp luật đã được trích dẫn tại văn bản này.

Nơi nhận: | TUQ. BỘ TRƯỞNG |