Nội dung toàn văn Công văn 14754/BTC-TCT xử lý phạt chậm nộp thuế nhà thầu

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 14754/BTC-TCT | Hà Nội, ngày 02 tháng 11 năm 2011 |

Kính gửi: | - Tập đoàn Dầu khí Việt Nam; |

Bộ Tài chính nhận được kiến nghị của Tập đoàn dầu khí Việt Nam (PVN) tại công văn số 4725/DKVN-TCKT ngày 31/5/2011 và một số Nhà thầu dầu khí về phạt chậm nộp thuế nhà thầu đối với hoạt động cung cấp giàn khoan, dịch vụ khoan dầu khí.

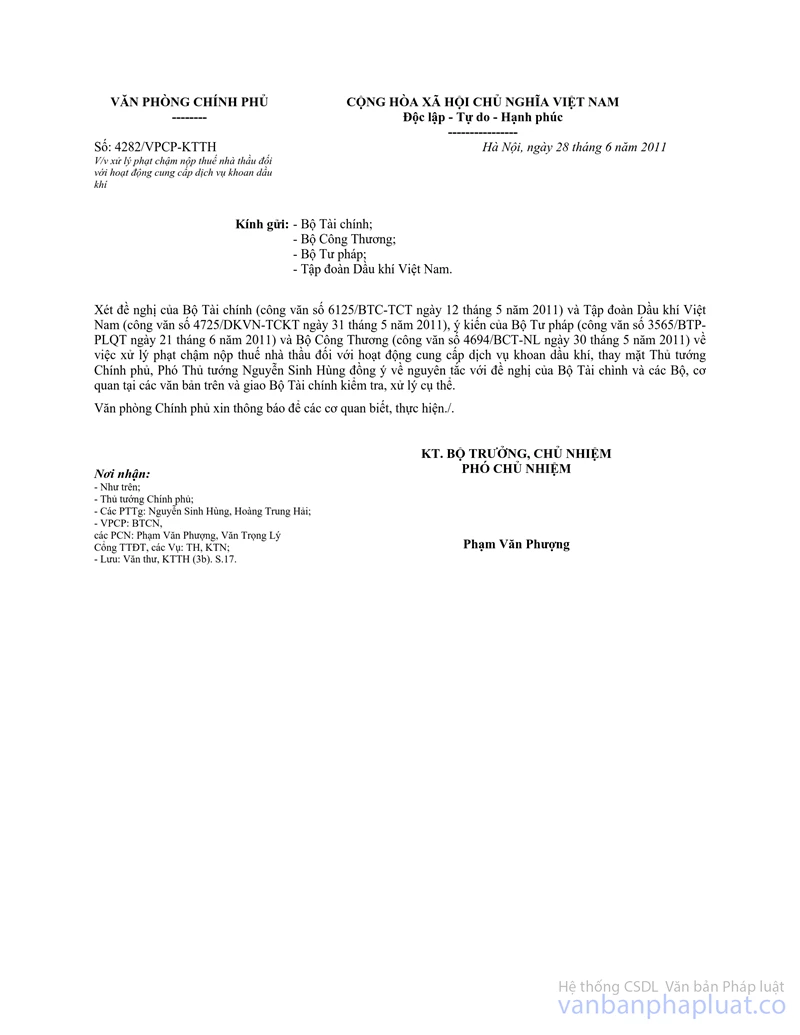

Căn cứ Luật Quản lý thuế và các văn bản hướng dẫn hiện hành; Căn cứ ý kiến chỉ đạo của Phó thủ tướng Chính phủ Nguyễn Sinh Hùng tại công văn số 4282/VPCP-KTTH ngày 28/6/2011 của Văn phòng Chính phủ về việc xử lý phạt chậm nộp thuế nhà thầu đối với hoạt động cung cấp dịch vụ khoan dầu khí.

Bộ Tài chính hướng dẫn thực hiện việc xử phạt chậm nộp thuế đối với hoạt động cung cấp giàn khoan, dịch vụ khoan dầu khí như sau:

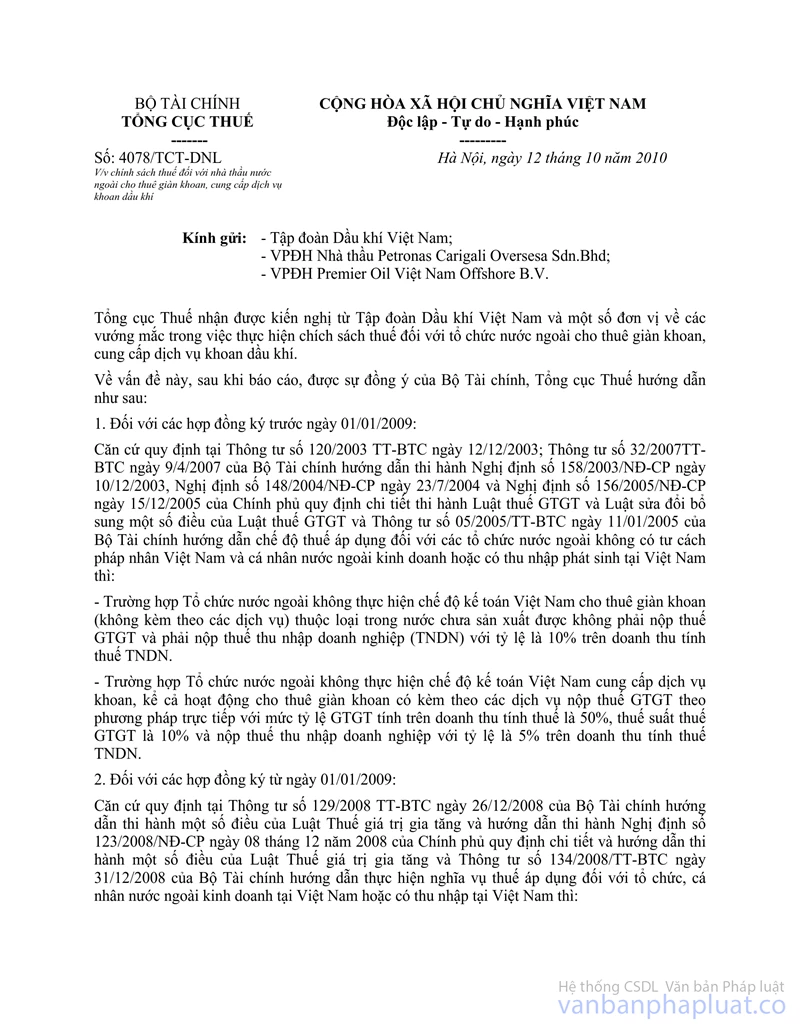

1. Xử phạt về hành vi chậm nộp tiền thuế theo quy định hiện hành đối với trường hợp Nhà thầu nước ngoài ký hợp đồng cho thuê giàn khoan, cung cấp dịch vụ khoan với các nhà thầu dầu khí có phát sinh nghĩa vụ thuế trước ngày 12/10/2010 (ngày Tổng cục Thuế có công văn số 4078/TCT-DNL hướng dẫn về chính sách thuế đối với nhà thầu nước ngoài cho thuê giàn khoan, cung cấp dịch vụ khoan dầu khí) phải kê khai điều chỉnh và nộp bổ sung tiền thuế theo hướng dẫn tại công văn số 4078/TCT-DNL nêu trên, nhưng đến ngày 28/6/2011 (ngày Văn phòng Chính phủ có công văn số 4282/VPCP-KTTH thông báo ý kiến của Phó thủ tướng Chính phủ Nguyễn Sinh Hùng về việc xử lý phạt chậm nộp thuế nhà thầu đối với hoạt động cung cấp dịch vụ khoan dầu khí) hoặc ngày cơ quan Thuế công bố quyết định kiểm tra thuế, thanh tra thuế tại trụ sở người nộp thuế, Nhà thầu dầu khí chưa kê khai điều chỉnh và nộp bổ sung số tiền thuế thiếu vào Ngân sách Nhà nước (tuỳ thời điểm nào đến trước).

Thời điểm tính phạt chậm nộp từ ngày 29/6/2011 hoặc ngày liền tiếp sau ngày cơ quan Thuế công bố quyết định kiểm tra thuế, thanh tra thuế tại trụ sở người nộp thuế.

2. Không xử phạt về hành vi chậm nộp tiền thuế theo quy định hiện hành đối với trường hợp Nhà thầu nước ngoài ký hợp đồng cho thuê giàn khoan, cung cấp dịch vụ khoan với các nhà thầu dầu khi có phát sinh nghĩa vụ thuế trước ngày 12/10/2010 (ngày Tổng cục Thuế có công văn số 4078/TCT-DNL hướng dẫn về chính sách thuế đối với nhà thầu nước ngoài cho thuê giàn khoan, cung cấp dịch vụ khoan dầu khí) nhưng Nhà thầu dầu khí đã tự kê khai điều chỉnh và nộp vào Ngân sách Nhà nước số tiền thuế thiếu theo hướng dẫn tại công văn số 4078/TCT-DNL trước ngày 28/6/2011 (ngày Văn phòng Chính phủ có công văn số 4282/VPCP-KTTH thông báo ý kiến của Phó thủ tướng Chính phủ Nguyễn Sinh Hùng về việc xử lý phạt chậm nộp thuế nhà thầu đối với hoạt động cung cấp dịch vụ khoan dầu khí) hoặc ngày cơ quan Thuế công bố quyết định kiểm tra thuế, thanh tra thuế tại trụ sở người nộp thuế.

3. Cục Thuế: Tp Hà Nội, Tp Hồ Chí Minh, tỉnh Bà Rịa- Vũng Tàu, tỉnh Bình Thuận căn cứ hướng dẫn trên đây, kiểm tra, xử lý từng trường hợp cụ thể.

Bộ Tài chính thông báo để Tập đoàn Dầu khí Việt Nam, các Cục Thuế có liên quan biết và hướng dẫn các đơn vị thực hiện. Trong quá trình thực hiện, trường hợp có phát sinh vướng mắc đề nghị các đơn vị báo cáo Bộ Tài chính để hướng dẫn giải quyết, kịp thời./.

| TUQ. BỘ TRƯỞNG |