Nội dung toàn văn Công văn 1664/BTC-TCHQ miễn truy thu thuế thức ăn chăn nuôi

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 1664/BTC-TCHQ | Hà Nội, ngày 13 tháng 02 năm 2012

|

Kính gửi: Bộ Nông nghiệp & Phát triển Nông thôn

Trả lời công văn số 3458/BNN-CN ngày 24/11/2011 của Bộ Nông nghiệp và Phát triển Nông thôn về việc miễn truy thu thuế một số loại thức ăn chăn nuôi đã nhập khẩu, Bộ Tài chính có ý kiến như sau:

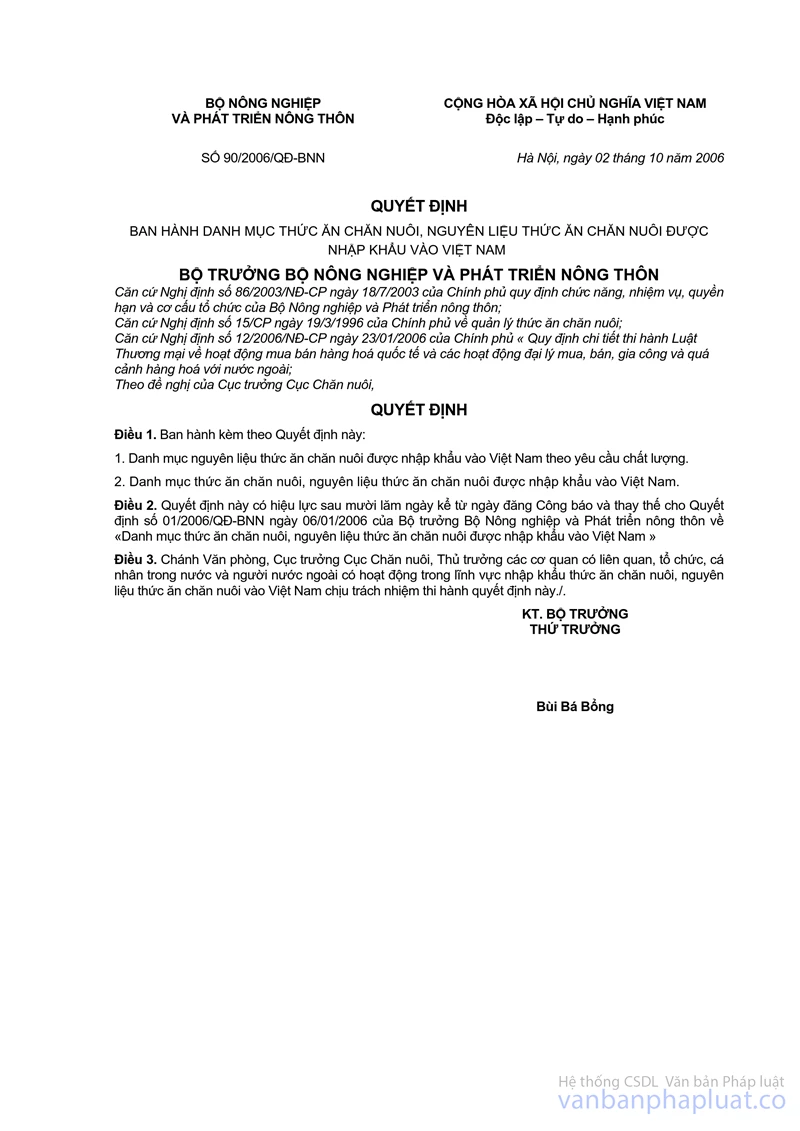

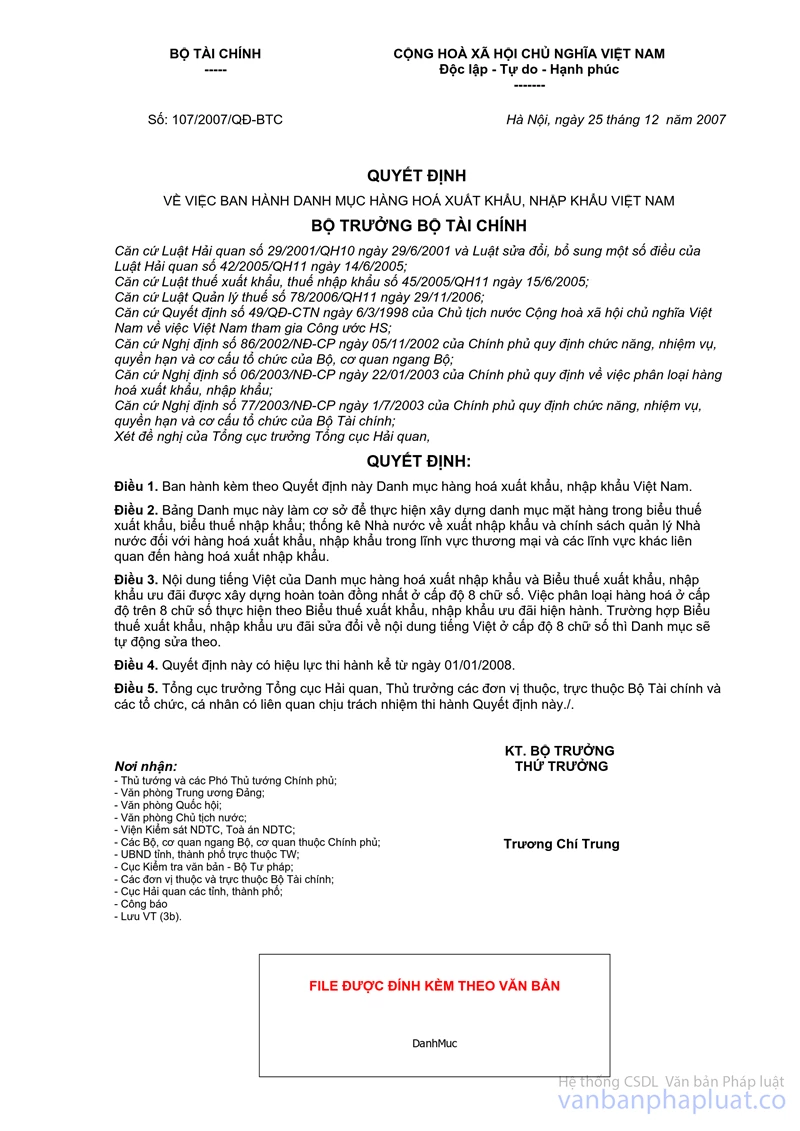

Bộ Nông nghiệp và Phát triển Nông thôn ban hành Quyết định số 90/2006/QĐ-BNN số 65/2007/QĐ-BNN về ban hành Danh mục thức ăn chăn nuôi, nguyên liệu thức ăn chăn nuôi được nhập khẩu vào Việt Nam kèm theo mã HS theo quy định tại Điều 9 Nghị định 12/2006/NĐ-CP. Căn cứ để Bộ Nông nghiệp và Phát triển Nông thôn áp mã HS cho các hàng hóa tại các Danh mục này là Quyết định số 82/2003/QĐ-BTC Tuy nhiên, Quyết định số 82/2003/QĐ-BTC đã hết hiệu lực và được thay thế bằng Quyết định số 107/2007/QĐ-BTC ngày 25/12/2007 kể từ ngày 1/1/2008 nhưng Quyết định 90 và Quyết định 65 không được sửa đổi, bổ sung hoặc thay thế cho phù hợp với Quyết định 107. Hơn nữa, các Danh mục hàng hóa quản lý chuyên ngành ban hành kèm theo 2 Quyết định nêu trên của Bộ Nông nghiệp và Phát triển nông thôn nhằm quản lý về chính sách mặt hàng khi xuất khẩu, nhập khẩu vào Việt Nam, không được sử dụng để phân loại và tính thuế nhập khẩu.

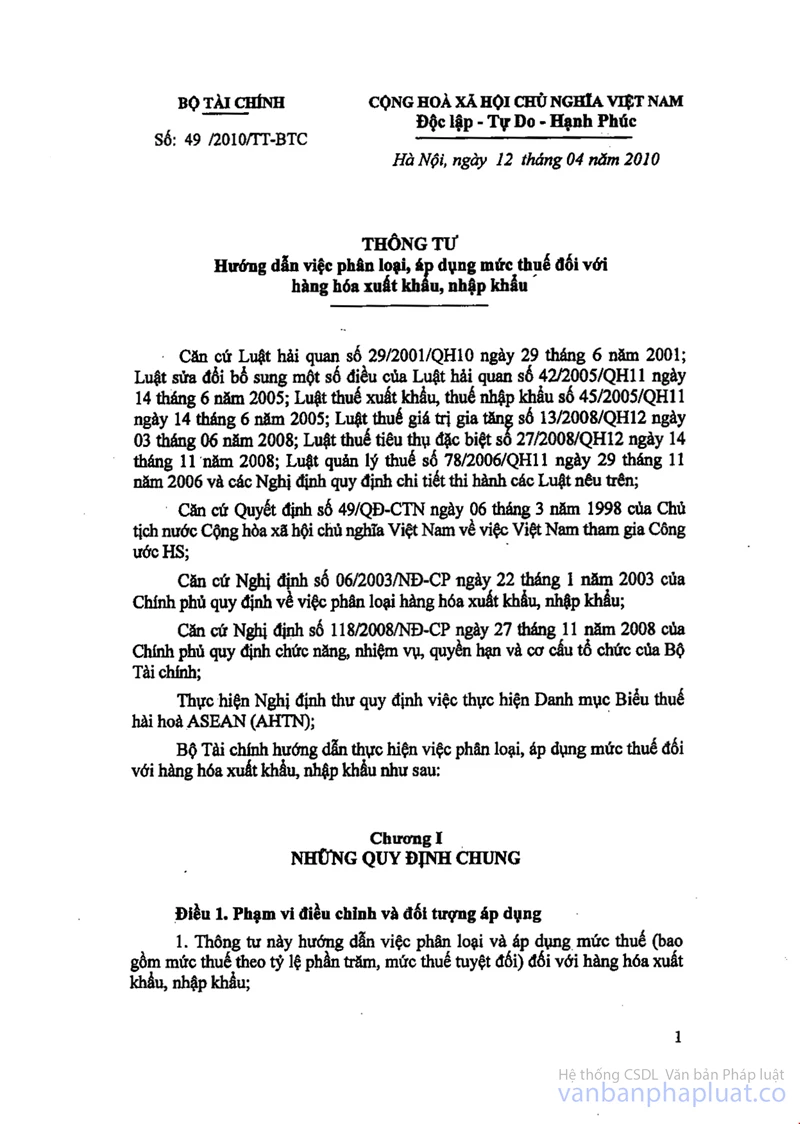

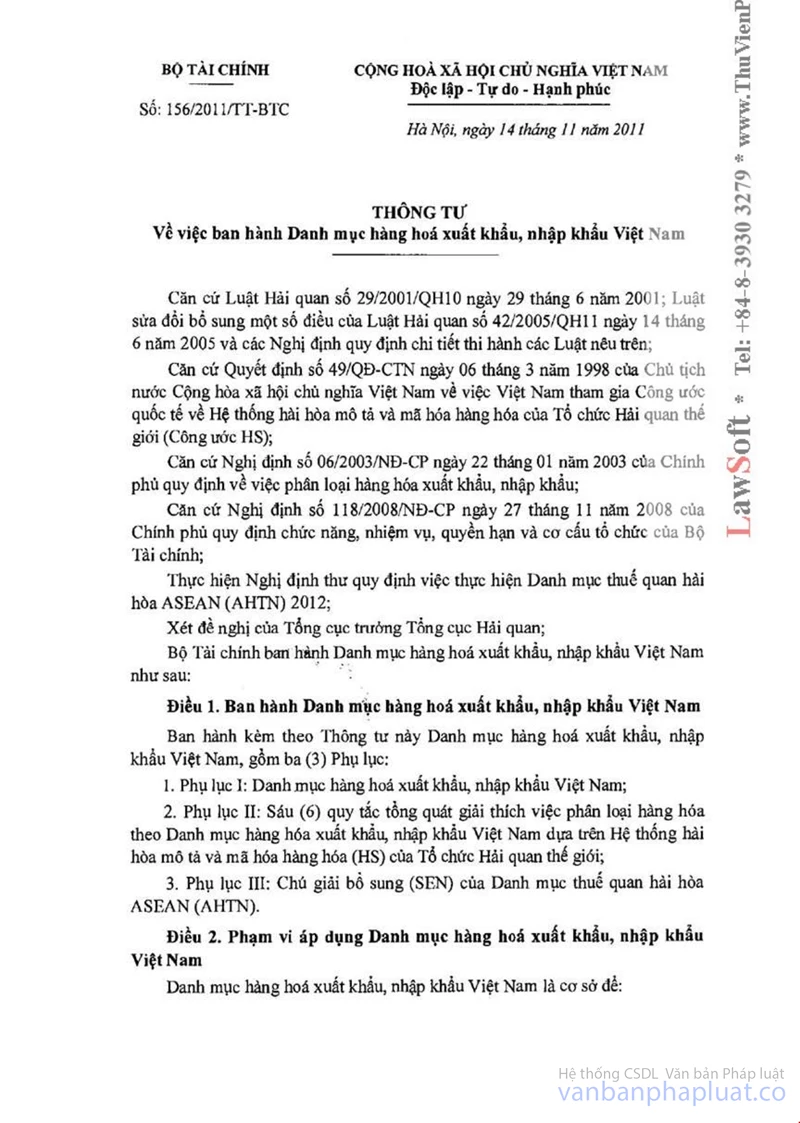

Việc phân loại và áp dụng mức thuế đối với hàng hóa xuất khẩu, nhập khẩu phải thực hiện theo quy định tại các văn bản pháp luật về phân loại và mức thuế đối với hàng hóa xuất khẩu, nhập khẩu, cụ thể: Luật Hải quan; Luật thuế xuất khẩu, nhập khẩu; Nghị định số 06/2003/NĐ-CP ngày 22/11/2003 của chính phủ; Thông tư số 85/2003/TT-BTC ngày 29/08/2003 (áp dụng đến tháng 5/2010) và Thông tư số 49/2010/TT-BTC ngày 12/04/2010 thay thế Thông tư số 85/2003/TT-BTC; Danh mục hàng hoá xuất khẩu nhập khẩu từng thời kỳ được ban hành theo các văn bản sau: Quyết định số 82/2003/QĐ-BTC ngày 13/06/2003 (áp dụng từ 24/07/2003 tháng đến 31/12/2007), Quyết định số 107/2007/QĐ-BTC (áp dụng từ 1/1/2008 đến 31/12/2011); Thông tư số 156/2011/TT-BTC ngày 14/11/2011 (áp dụng từ 1/1/2012) và căn cứ vào tính chất, cấu tạo của hàng hóa thực tế nhập khẩu.

Do vậy, việc doanh nghiệp áp dụng mã HS tại các Danh mục ban hành kèm theo hai Quyết định nêu trên của Bộ Nông nghiệp và Phát triển Nông thôn để phân loại và tính thuế nhập khẩu cho hàng hóa nhập khẩu là chưa phù hợp với quy định của pháp luật về phân loại và áp dụng mức thuế đối với hàng hóa xuất nhập khẩu.

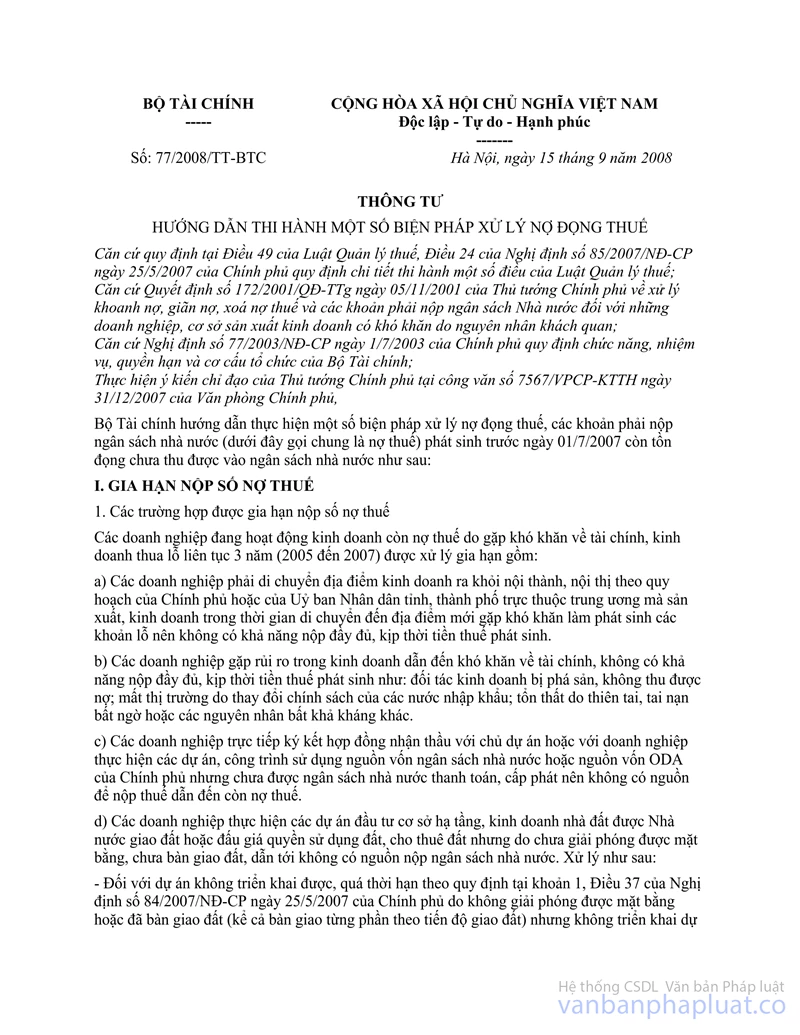

Về đề nghị miễn truy thu thuế của Quý Bộ: theo Luật Quản lý Thuế thì không có quy định về miễn truy thu thuế. Căn cứ Thông tư số 77/2008/TT-BTC ngày 15/09/2008 của Bộ Tài chính hướng dẫn thi hành một số biện pháp xử lý nợ đọng thuế phát sinh trước ngày 01/7/2007 còn tồn đọng chưa thu được vào ngân sách nhà nước, đối chiếu với quy định tại điểm a mục II của Thông tư thì trường hợp của Quy Bộ nêu không thuộc đối tượng và điều kiện được xét miễn truy thu. Do vậy, đề nghị Quý Bộ đôn đốc các doanh nghiệp nộp đủ số tiền thuế truy thu vào ngân sách nhà nước.

Kể từ ngày 01/01/2012, Thông tư số 156/2011/TT-BTC ngày 14/11/2011 của Bộ Tài chính về việc ban hành Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam có hiệu lực. Do vậy, đề nghị Bộ Nông nghiệp và Phát triển Nông thôn rà soát, sửa các Danh mục hàng hóa và mã HS ban hành kèm các Quyết định số 90/2006/QĐ-BNN ngày 02/10/2006, số 65/2007/QĐ-BNN ngày 03/7/2007 cho phù hợp với Danh mục hàng hóa xuất khẩu, nhập khẩu hiện hành, Tổng cục Hải quan sẽ phối hợp cùng Quý Bộ để thực hiện việc áp mã HS cho hàng hóa.

Xin trân trọng sự phối hợp của Bộ Nông nghiệp và Phát triển Nông thôn./.

| TL. BỘ TRƯỞNG |