Nội dung toàn văn Công văn 1823/TCT-CS năm 2013 chính sách thuế

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 1823/TCT-CS | Hà Nội, ngày 04 tháng 06 năm 2013 |

Kính gửi: | - Cục Thuế tỉnh Tây Ninh; |

Trả lời công văn số 63/CV-CPĐNT ngày 02/10/2012, công văn số 68/CV-CPĐNT ngày 01/11/2012 và công văn số 79/CV-CPĐNT ngày 28/11/2012 của Công ty cổ phần Đường Nước Trong vướng mắc về xác định mã ngành được giảm 30% thuế TNDN và thuế giá trị gia tăng, Tổng cục Thuế có ý kiến như sau:

1. Về xác định mã ngành được giảm 30% số thuế TNDN phải nộp năm 2012:

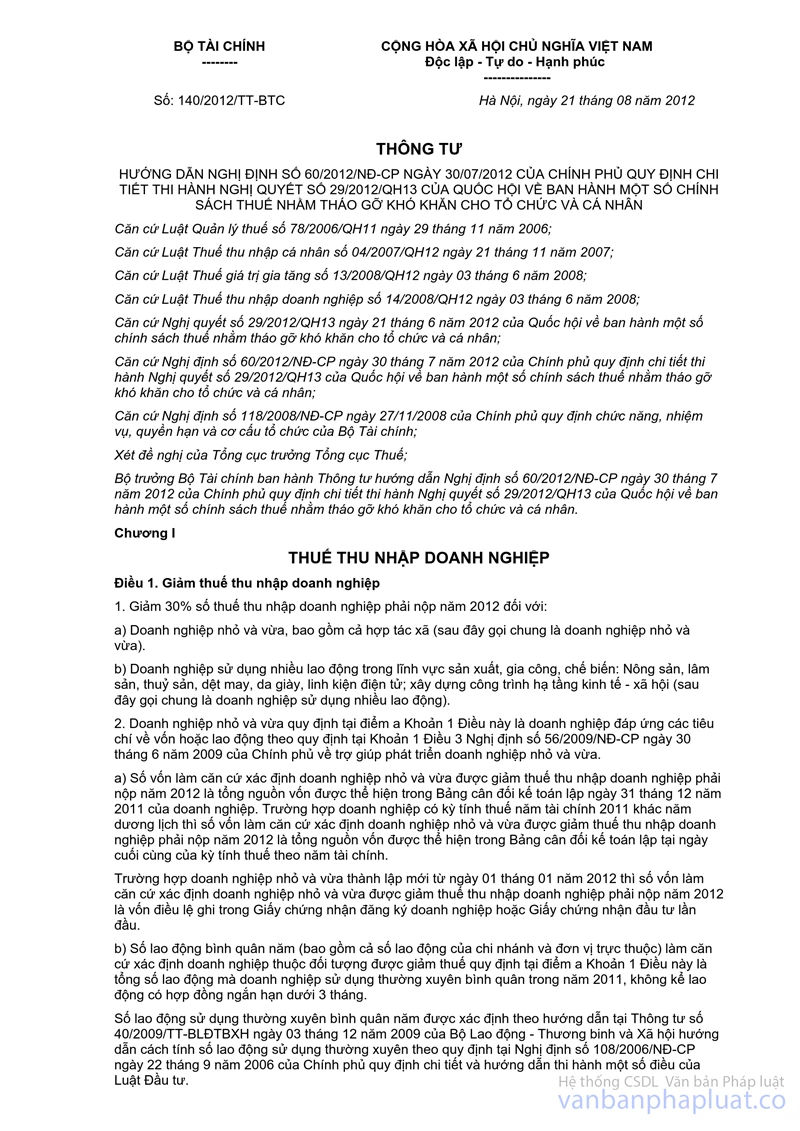

Tại khoản 1 Điều 1 Chương I Thông tư số 140/2012/TT-BTC ngày 21/8/2012 của Bộ Tài chính hướng dẫn Nghị định số 60/2012/NĐ-CP ngày 30/07/2012 của Chính phủ quy định chi tiết thi hành Nghị quyết số 29/2012/QH13 của Quốc hội về ban hành một số chính sách thuế nhằm tháo gỡ khó khăn cho tổ chức và cá nhân quy định:

"Điều 1. Giảm thuế thu nhập doanh nghiệp

1. Giảm 30% số thuế thu nhập doanh nghiệp phải nộp năm 2012 đối với:

a) Doanh nghiệp nhỏ và vừa, bao gồm cả hợp tác xã (sau đây gọi chung là doanh nghiệp nhỏ và vừa).

b) Doanh nghiệp sử dụng nhiều lao động trong lĩnh vực sản xuất, gia công, chế biến: Nông sản, lâm sản, thủy sản, dệt may, da giày, linh kiện điện tử; xây dựng công trình hạ tầng kinh tế - xã hội (sau đây gọi chung là doanh nghiệp sử dụng nhiều lao động).".

Mục A Ngành Nông nghiệp, lâm nghiệp và thủy sản thuộc Hệ thống ngành kinh tế Việt Nam ban hành kèm theo Quyết định số 10/2007/QĐ-TTg ngày 23/01/2007 của Thủ tướng Chính phủ quy định tại điểm 1 Nông nghiệp và hoạt động dịch vụ có liên quan có mã ngành 01140 trồng cây mía.

Mục C Ngành Công nghiệp chế biến, chế tạo thuộc Hệ thống ngành kinh tế Việt Nam ban hành kèm theo Quyết định số 10/2007/QĐ-TTg ngày 23/01/2007 của Thủ tướng Chính phủ quy định tại điểm 10 sản xuất chế biến thực phẩm có mã ngành 10720 sản xuất đường.

Theo quy định tại Quyết định số 337/QĐ-BKH ngày 10/4/2007 của Bộ Kế hoạch và Đầu tư về việc ban hành quy định nội dung hệ thống ngành kinh tế của Việt Nam thì Sản xuất đường mía được phân vào nhóm 10720 (Sản xuất đường) thuộc ngành sản xuất chế biến thực phẩm.

Căn cứ quy định nêu trên, trường hợp Công ty cổ phần Đường Nước Trong còn vướng mắc áp dụng mã ngành nghề đối với hoạt động sản xuất đường mà không thể xác định được mã ngành nghề, đề nghị Cục Thuế liên hệ với Cục Thống kê địa phương để được hướng dẫn xác định cụ thể theo quy định.

2. Về thuế giá trị gia tăng:

Tại khoản 2 Điều 5 Thông tư số 06/2012/TT-BTC ngày 11/01/2012 của Bộ Tài chính hướng dẫn về thuế giá trị gia tăng quy định: "Điều 5". Các trường hợp không phải kê khai, tính nộp thuế GTGT

…

Cơ sở kinh doanh khi nhận khoản tiền thu về bồi thường, tiền thưởng, tiền hỗ trợ nhận được, tiền chuyển nhượng quyền phát thải và các khoản thu tài chính khác thì lập chứng từ thu theo quy định. Đối với cơ sở kinh doanh chi tiền, căn cứ mục đích chi để lập chứng từ chi tiền.

Ví dụ 13: Doanh nghiệp X mua hàng của doanh nghiệp Y, doanh nghiệp X có ứng trước cho doanh nghiệp Y một khoản tiền và được doanh nghiệp Y trả lãi cho khoản tiền ứng trước đó thì doanh nghiệp X không phải kê khai, nộp thuế GTGT đối với khoản lãi nhận được.".

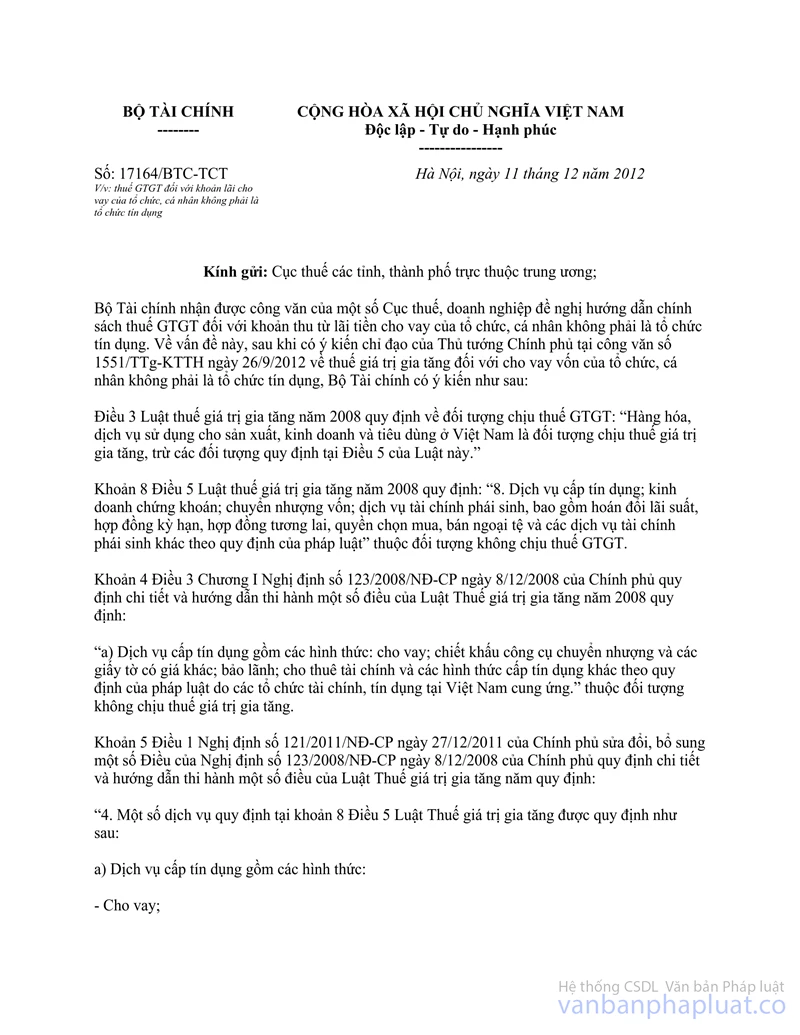

Ngày 11/12/2012, Bộ Tài chính có công văn số 17164/BTC-TCT gửi Cục Thuế các tỉnh, thành phố trực thuộc trung ương về thuế GTGT đối với khoản lãi cho vay của tổ chức, cá nhân không phải là tổ chức tín dụng có hướng dẫn: "Khoản thu từ lãi tiền cho vay mà pháp luật không cấm của tổ chức, cá nhân không phải là tổ chức tín dụng thuộc đối tượng không chịu thuế GTGT".

Căn cứ vào các quy định và hướng dẫn nêu trên, trường hợp Công ty cổ phần Đường Nước Trong có khoản thu lãi từ vốn ứng trước cho người bán mía thì Công ty không phải kê khai, nộp thuế GTGT đối với khoản lãi nhận được.

Đề nghị Cục Thuế căn cứ văn bản quy phạm pháp luật và điều kiện thực tế đáp ứng của đơn vị để hướng dẫn đơn vị thực hiện theo quy định.

Nơi nhận: | KT. TỔNG CỤC TRƯỞNG |