Nội dung toàn văn Công văn 2217/TCT-CS chính sách thuế

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 2217/TCT-CS | Hà Nội, ngày 10 tháng 07 năm 2013 |

Kính gửi: | Công ty cổ phần XNK thủy sản Phương Lan |

Tổng cục Thuế nhận được công văn số 01/TSPL nêu vướng mắc của Công ty cổ phần XNK thủy sản Phương Lan kiến nghị điều chỉnh giảm thuế suất thuế GTGT mặt hàng chả cá surimi. Về vấn đề này, Tổng cục Thuế có ý kiến như sau:

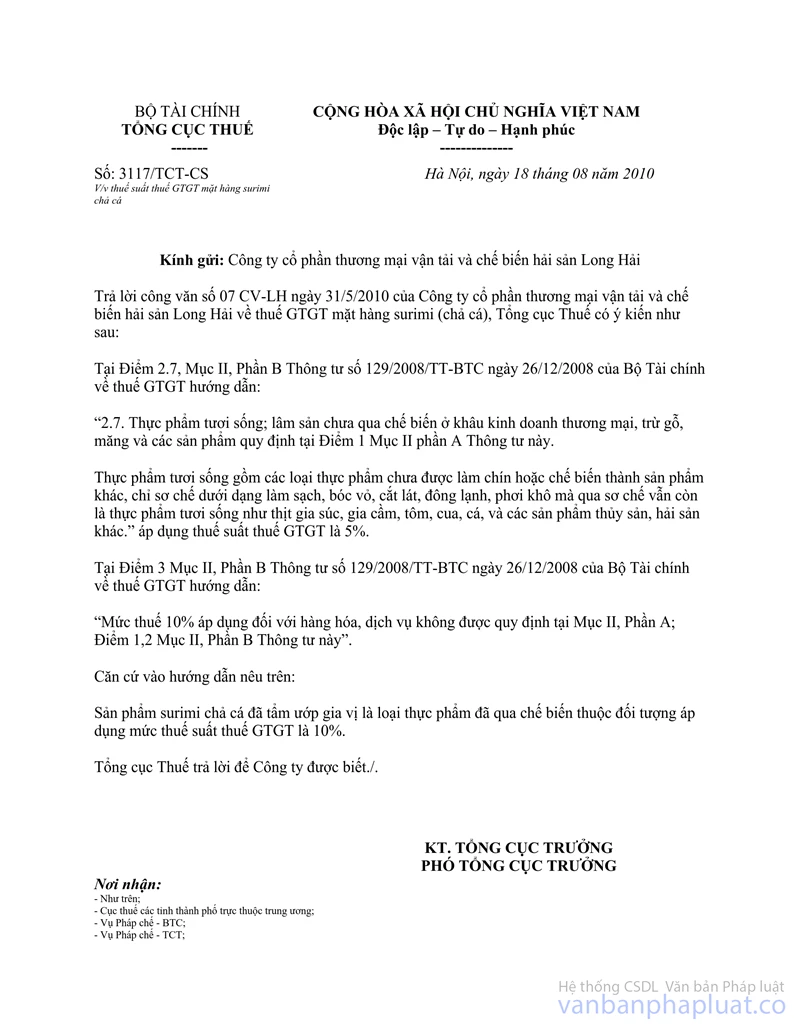

Về nội dung vướng mắc liên quan đến thuế suất thuế GTGT mặt hàng chả cá surimi tẩm ướp gia vị, sau khi xin ý kiến các đơn vị liên quan và báo cáo Bộ Tài chính, Tổng cục Thuế đã ban hành công văn số 3117/TCT-CS ngày 18/10/2010 và công văn 518/TCT-CS ngày 14/2/2011 hướng dẫn về việc quyết toán thuế TNDN năm 2010 và một số nội dung cần lưu ý về thuế GTGT, TTĐB, thuế nhà thầu nước ngoài hướng dẫn cụ thể thuế suất cho mặt hàng surimi chả cá (bản photo công văn kèm theo), theo đó “sản phẩm surimi chả cá đã tẩm ướp gia vị là loại thực phẩm đã qua chế biến thuộc đối tượng áp dụng mức thuế suất thuế GTGT là 10%. Trường hợp trước ngày ban hành công văn số 3117/TCT-CS (ngày 18/8/2010) của Tổng cục Thuế, các đơn vị đã xuất hóa đơn, kê khai, nộp thuế đối với sản phẩm surimi chả cá đã tẩm ướp gia vị với mức thuế suất là 5% thì không thực hiện điều chỉnh lại”.

Tổng cục Thuế thông báo để Công ty được biết và liên hệ với cơ quan thuế địa phương để được hướng dẫn thực hiện theo quy định./.

Nơi nhận: | TL. TỔNG CỤC TRƯỞNG |