Nội dung toàn văn Công văn 2656/TCHQ-TXNK phân loại hàng hóa phần mềm thiết kế mẫu tiền 2017

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 2656/TCHQ-TXNK | Hà Nội, ngày 20 tháng 4 năm 2017 |

Kính gửi: Ban Quản lý dự án phần mềm thiết kế mẫu tiền của Cục Phát hành và kho quỹ - Ngân hàng Nhà nước Việt Nam.

Tổng cục Hải quan nhận được công văn số 57/BQLDA ngày 05/4/2017 của Ban Quản lý dự án Phần mềm thiết kế mẫu tiền của Cục Phát hành kho quỹ (sau đây gọi tắt là BQLDA) - Ngân hàng Nhà nước Việt Nam đề nghị hướng dẫn về việc nhập khẩu mặt hàng phần mềm thiết kế mẫu tiền làm thủ tục nhập khẩu tại Chi cục HQ Chuyển phát nhanh Hà Nội. Tổng cục Hải quan có ý kiến như sau:

1. Về mã số hàng hóa:

- Theo quy định tại Khoản 6 Điều 4 Luật Hải quan: “Hàng hóa bao gồm động sản có tên gọi và mã số theo Danh mục hàng hóa xuất khẩu, nhập khẩu, quá cảnh hoặc được lưu giữ trong địa bàn hoạt động hải quan”.

Theo Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam ban hành kèm theo Thông tư số 103/2015/TT-BTC ngày 01/7/2015 của Bộ Tài chính thì không chi tiết tên gọi và mã số đối với mặt hàng phần mềm.

Như vậy, theo quy định hải quan, phần mềm không được coi là động sản, không có tên gọi và mã số cụ thể theo Danh mục hàng hóa xuất khẩu, nhập khẩu nên không phải là đối tượng thực hiện thủ tục hải quan theo quy định của Luật Hải quan.

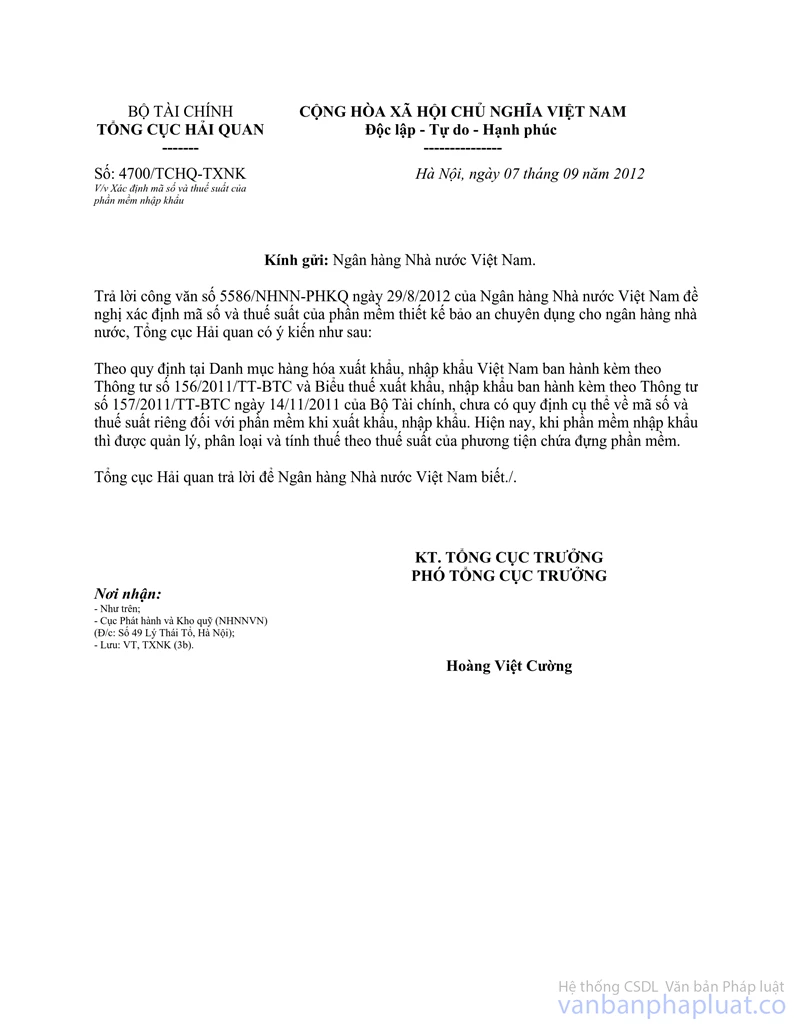

- Theo hướng dẫn tại công văn số 4700/TCHQ-TXNK ngày 07/9/2012 của Tổng cục Hải quan thì phần mềm nhập khẩu qua cửa khẩu hải quan được quản lý, phân loại và tính thuế theo thuế suất của phương tiện chứa đựng phần mềm (ví dụ như: đĩa mềm, đĩa CD, đĩa DVD, băng từ, thẻ từ, ổ cứng ngoài...)

Theo đó, trường hợp mặt hàng nêu tại công văn số 57/BQLDA được phân loại theo phương tiện chứa đựng phần mềm thuộc nhóm 85.23 tại Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam.

Tuy nhiên, trong nội dung công văn kiến nghị của Ban QLDA không nêu cụ thể tính năng kỹ thuật của phương tiện lưu trữ theo nội dung mô tả và cấu trúc các phân nhóm, mã số tại nhóm 85.23, đồng thời mã số 8523.40.51 (do Công ty JURA cung cấp) cũng không có trong Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam. Đề nghị BQLDA căn cứ theo thực tế phương tiện lưu trữ là phương tiện lưu trữ thông tin từ tính, quang học, bán dẫn hay loại khác để xác định mã số chi tiết tại Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam cho mặt hàng phần mềm nhập khẩu.

2. Quy định về thuế GTGT

Theo Khoản 21 Điều 4 Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính hướng dẫn thi hành Luật Thuế giá trị gia tăng và Nghị định số 209/2013/NĐ-CP ngày 18/12/2013 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều Luật Thuế giá trị gia tăng hướng dẫn về đối tượng không chịu thuế như sau:

“21. Chuyển giao công nghệ theo quy định của Luật chuyển giao công nghệ; chuyển nhượng quyền sở hữu trí tuệ theo quy định của Luật sở hữu trí tuệ. Trường hợp hợp đồng chuyển giao công nghệ, chuyển nhượng quyền sở hữu trí tuệ có kèm theo chuyển giao máy móc, thiết bị thì đối tượng không chịu thuế GTGT tính trên phần giá trị công nghệ, quyền sở hữu trí tuệ chuyển giao, chuyển nhượng; trường hợp không tách riêng được thì thuế GTGT được tính trên cả phần giá trị công nghệ, quyền sở hữu trí tuệ chuyển giao, chuyển nhượng cùng với máy móc, thiết bị.

Phần mềm máy tính bao gồm sản phẩm phần mềm và dịch vụ phần mềm theo quy định của pháp luật”.

3. Quy định về việc miễn thuế hàng hóa phục vụ hoạt động in, đúc tiền

Theo điều 26 Nghị định số 134/2016/NĐ-CP ngày 1/9/2016 của Chính phủ quy định chi tiết một số điều và biện pháp thi hành Luật thuế xuất khẩu, thuế nhập khẩu hướng dẫn về miễn thuế hàng hóa phục vụ hoạt động in, đúc tiền như sau:

“1. Máy móc, thiết bị, nguyên liệu, vật tư, linh kiện, bộ phận, phụ tùng nhập khẩu phục vụ hoạt động in, đúc tiền được miễn thuế nhập khẩu theo quy định tại khoản 17 Điều 16 Luật thuế xuất khẩu, thuế nhập khẩu phải thuộc Danh mục do Thống đốc Ngân hàng Nhà nước Việt Nam ban hành.

Hàng hóa thuộc đối tượng nhập khẩu được miễn thuế theo quy định tại khoản 1 Điều này phải do các tổ chức được Ngân hàng Nhà nước chỉ định nhập khẩu.

2. Căn cứ xác định máy móc, thiết bị, nguyên liệu, vật tư, linh kiện, bộ phận, phụ tùng nhập khẩu phục vụ hoạt động in, đúc tiền thực hiện theo quy định của Ngân hàng Nhà nước Việt Nam.

3. Hồ sơ miễn thuế:

a) Hồ sơ hải quan thực hiện theo quy định của pháp luật về hải quan;

b) Văn bản của Ngân hàng Nhà nước cho phép tổ chức được phép nhập khẩu máy móc, thiết bị, nguyên liệu, vật tư, linh kiện, bộ phận, phụ tùng phục vụ hoạt động in, đúc tiền: 01 bản chụp có đóng dấu sao y bản chính.

4. Thủ tục miễn thuế thực hiện theo quy định tại Điều 31 Nghị định này.”

Đề nghị BQLDA đối chiếu sản phẩm phần mềm nhập khẩu với các hướng dẫn nêu trên để thực hiện áp dụng chính sách thuế theo đúng quy định.

Tổng cục Hải quan thông báo để Ban Quản lý dự án phần mềm thiết kế mẫu tiền của Cục Phát hành và kho quỹ - Ngân hàng Nhà nước Việt Nam biết./.

| KT. TỔNG CỤC TRƯỞNG |