Nội dung toàn văn Công văn 5018/TCHQ-GSQL Giải quyết vướng mắc nghiệp vụ GSQL

BỘ TÀI CHÍNH | CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 5018/TCHQ-GSQL | Hà Nội, ngày 06 tháng 10 năm 2008 |

Kính gửi: Cục Hải quan tỉnh Bà Rịa - Vũng Tàu

Trả lời công văn số 1800/HQBRVT-VP ngày 13/08/2008 của Cục Hải quan tỉnh Bà Rịa-Vũng Tàu, Tổng cục Hải quan có ý kiến như sau:

1. Về chuyển cửa khẩu:

Trên địa bàn tỉnh Bà Rịa – Vũng Tàu không có Chi cục Hải quan ngoài cửa khẩu nên không thực hiện được thủ tục chuyển cửa khẩu đối với hàng hóa của một số doanh nghiệp trên địa bàn phụ trách, Việc này, Tổng cục tiếp thu nội dung kiến nghị của đơn vị để đưa vào sửa Thông tư hướng dẫn thủ tục hải quan (sửa đổi Thông tư 112). Trong khi chờ Thông tư này được ban hành, Tổng cục Hải quan đồng ý: Đối với hàng hóa nhập khẩu được phép chuyển cửa khẩu và hàng hóa xuất khẩu chuyển cửa khẩu trên địa bàn quản lý của cục Hải quan tỉnh Bà Rịa- Vũng Tàu thì Cục trưởng Cục Hải quan tỉnh Bà Rịa –Vũng Tàu lựa chọn và giao nhiệm vụ cho Chi cục Hải quan phù hợp làm thủ tục chuyển cửa khẩu.

2. Về vướng mắc liên quan đến việc làm thủ tục cho hàng hóa là thiết bị dầu khí nhập khẩu:

2.1 Về việc phân luồng, quyết định hình thức mức độ kiểm tra hải quan đối với thiết bị dầu khí nhập khẩu, Tổng cục Hải quan nhất trí với đề xuất của Cục Hải quan Bà Rịa-Vũng Tàu, đơn vị chủ động đưa nội dung này vào dự thảo quy trình mới về nhập khẩu thiết bị phục vụ dầu khí, báo cáo Tổng cục trước 20/10/2008 để Tổng cục ban hành thực hiện.

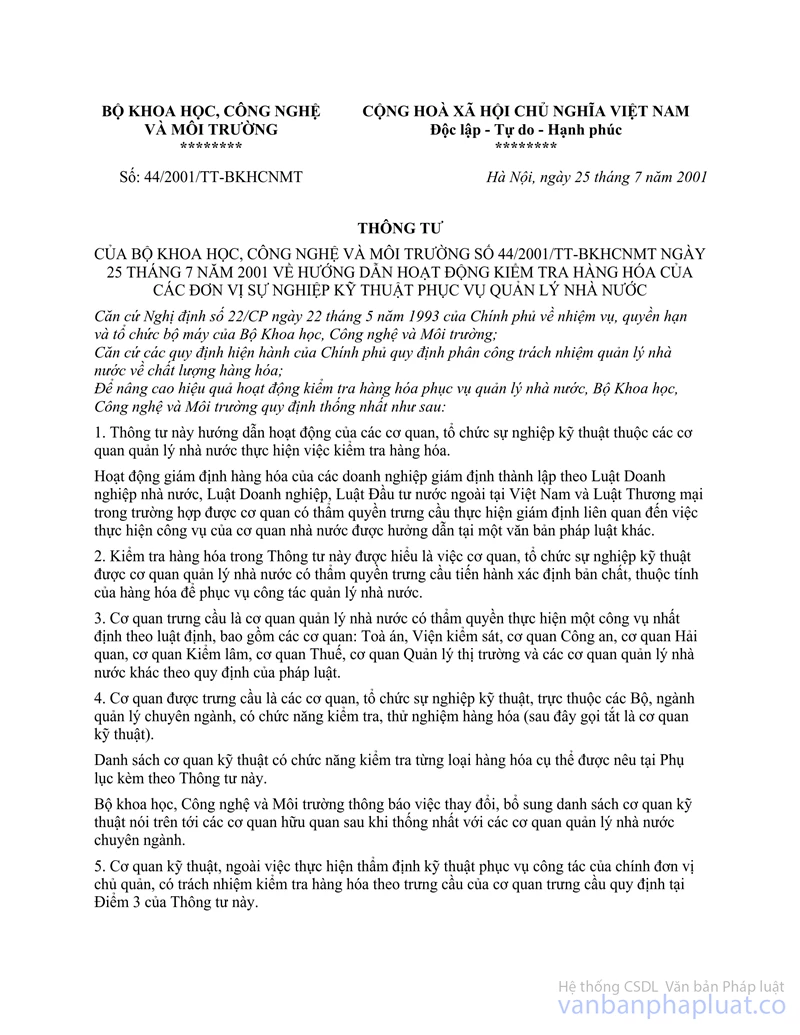

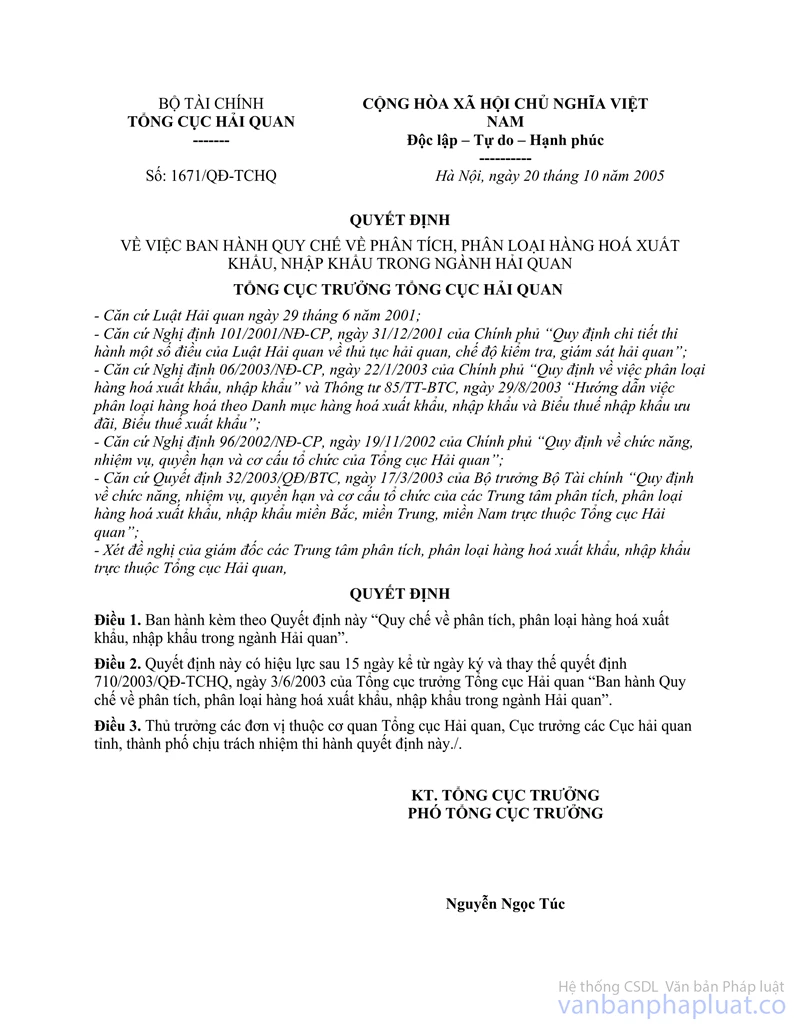

2.2 Việc xác định mã số mặt hàng hóa chất của các nhà thầu nhập khẩu phục vụ công tác thăm dò và khai thác dầu khí mà thực tế thường không có đủ tài liệu kỹ thuật, không đủ điều kiện theo hướng dẫn tại Điểm 1, Điều 9 Quyết định số 1671/QĐ-TCHQ để Trung tâm PTPL Miền Nam của Tổng cục Hải quan tiến hành phân tích, phân loại thì Cục Hải quan tỉnh Bà Rịa –Vũng Tàu và doanh nghiệp chủ động lựa chọn, trưng cầu giám định tại các cơ quan, tổ chức theo hướng dẫn tại Thông tư số 44/2001/TT-BKHCNMT ngày 25/07/2001 của Bộ Khoa học Công nghệ và Môi Trường hoặc các thương nhân kinh doanh dịch vụ giám định chuyên ngành để xác định tên hàng, mã số mặt hàng.

2.3 Về việc kiểm tra thực tế hàng hóa: Trường hợp doanh nghiệp dầu khí có trụ sở đóng tại địa bàn tỉnh Bà Rịa-Vũng Tàu, hàng hóa nhập khẩu có cảng đích là cảng thành phố Hồ Chí Minh nhưng hàng hóa này phục vụ cho các công trình dầu khí tại tỉnh Cà Mau và địa phương khác, để tạo thuận lợi mà vẫn đảm bảo yêu cầu quản lý, cụ thể là: việc đăng ký tờ khai hàng hóa nhập khẩu được thực hiện tại Hải quan tỉnh Bà Rịa – Vũng Tàu vì lâu nay Hải quan Bà Rịa-Vũng Tàu chuyên sâu việc này nên thời gian xem xét hồ sơ trước khi đăng ký tờ khai hải quan nhanh chóng, dễ giải quyết các vướng mắc của doanh nghiệp. Nếu lô hàng phải kiểm tra thực tế thì do Chi cục hải quan thuộc Cục Hải quan tỉnh Cà Mau hoặc Chi cục Hải quan thuộc Cục Hải quan thành phố Hồ Chí Minh hoặc đơn vị hải quan khác thực hiện theo đề nghị của Lãnh đạo Chi cục Hải quan thuộc Cục Hải quan Bà Rịa – Vũng Tàu nơi đăng ký tờ khai; việc xử lý kết quả kiểm tra thực tế hàng hóa do Hải quan Bà Rịa-Vũng Tàu thực hiện theo hướng dẫn tại Điểm II, Mục 2, Phần B Quy trình thủ tục hải quan đối với hàng hóa xuất khẩu, nhập khẩu chuyển cửa khẩu ban hành kèm theo Quyết định số 927/QĐ-TCHQ ngày 25/05/2006 của Tổng cục Hải quan.

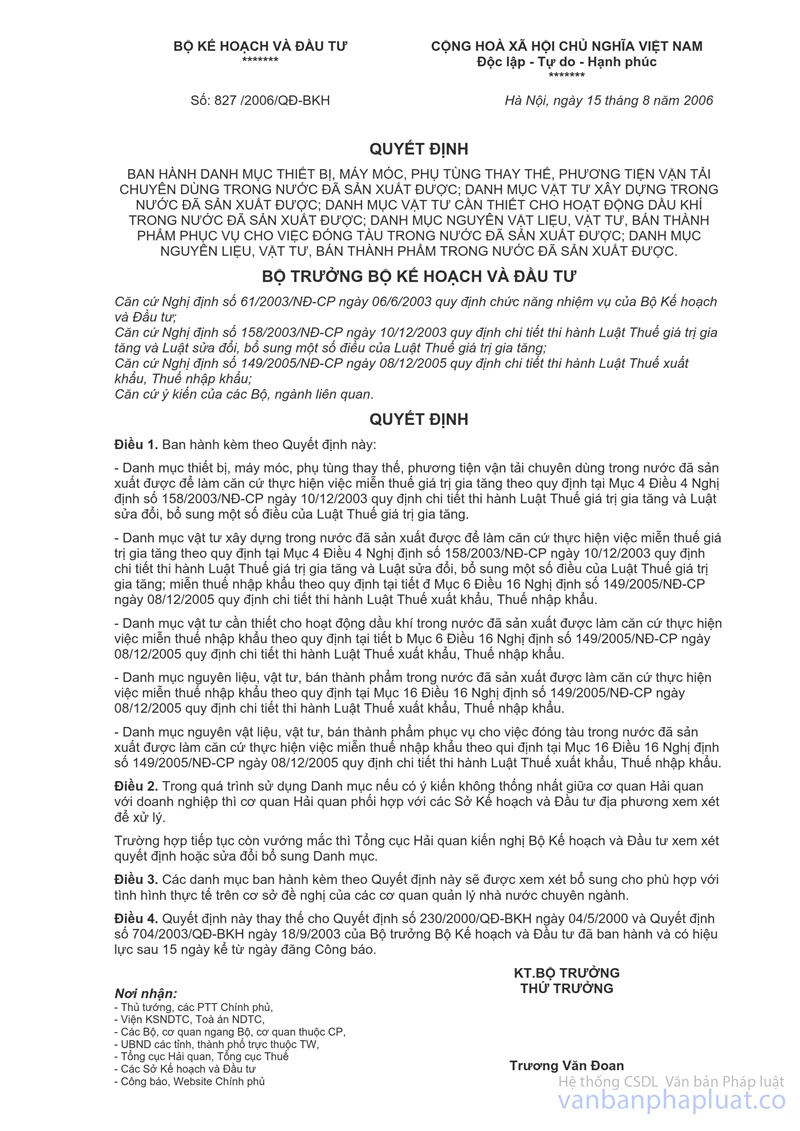

2.4 Việc mã số hàng hóa thực hiện theo quy định tại Quyết định số 106/2007/QĐ-BTC ngày 20/12/2007 của Bộ Tài chính nhưng mã số của hàng hóa tại Quyết định số 827/2006/QĐ-BKH ngày 15/08/2006 chưa được điều chỉnh kịp thời gây khó khăn khi thực hiện, Tổng cục Hải quan đã và đang thành lập Tổ phối hợp với cơ quan quản lý chuyên ngành rà soát lại để sớm ban hành.

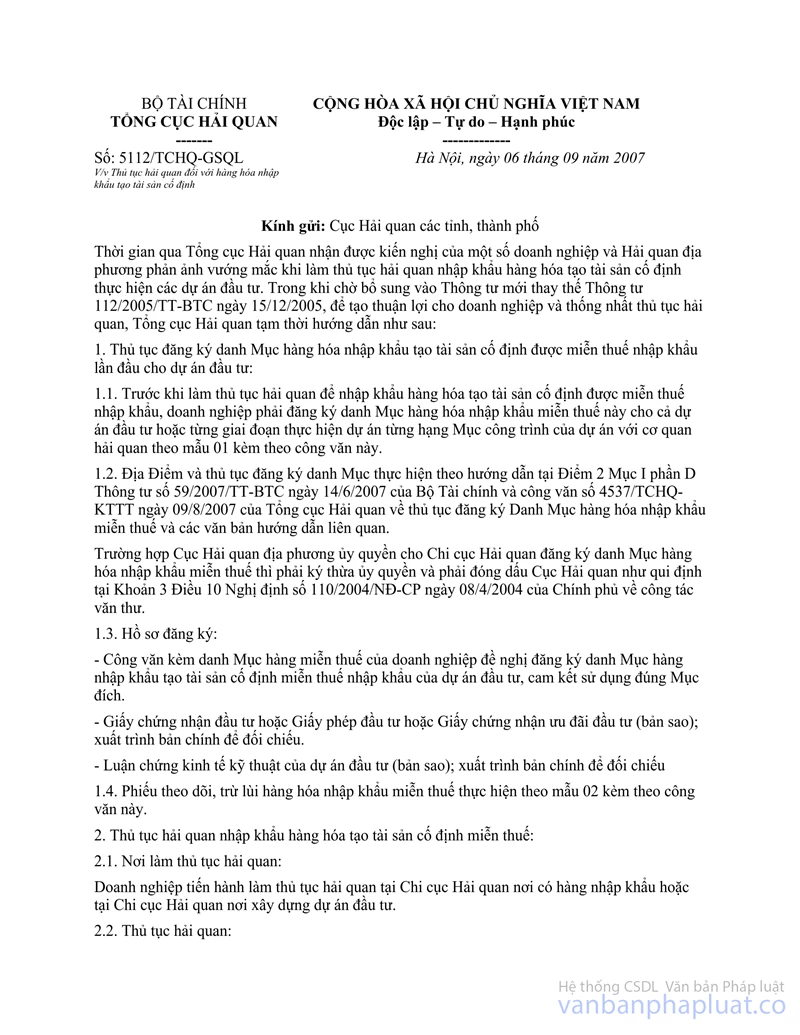

3. Về đề nghị sớm xây dựng quy trình quản lý hàng hóa nhập khẩu miễn thuế tạo tài sản cố định của các dự án đầu tư, Tổng cục Hải quan đang hoàn thiện dự thảo quy trình này. Trong khi chưa có quy trình mới, yêu cầu đơn vị tiếp tục thực hiện theo hướng dẫn tại công văn số 5112/TCHQ-GSQL ngày 06/09/2007 của Tổng cục Hải quan./.

| KT. TỔNG CỤC TRƯỞNG |