Nội dung toàn văn Công văn 13733/TCHQ-TXNK năm 2014 xử lý thuế xăng dầu dùng phương tiện vận tải tự hành

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 13733/TCHQ-TXNK | Hà Nội, ngày 12 tháng 11 năm 2014 |

Kính gửi: | - Cục Hải quan tỉnh Bà Rịa - Vũng Tàu; |

Trả lời công văn số 289/TBD-KDKT ngày 04/9/2014 của Công ty CP Vận tải dầu khí Thái Bình Dương đề nghị xử lý hoàn thuế nhiên liệu cho các tàu thuê ở nước ngoài để vận chuyển nội địa theo hướng dẫn tại công văn số 7879/BTC-TCHQ ngày 13/6/2014, Tổng cục Hải quan có ý kiến như sau:

1. Về thời điểm áp dụng công văn số 7879/BTC-TCHQ ngày 13/6/2014:

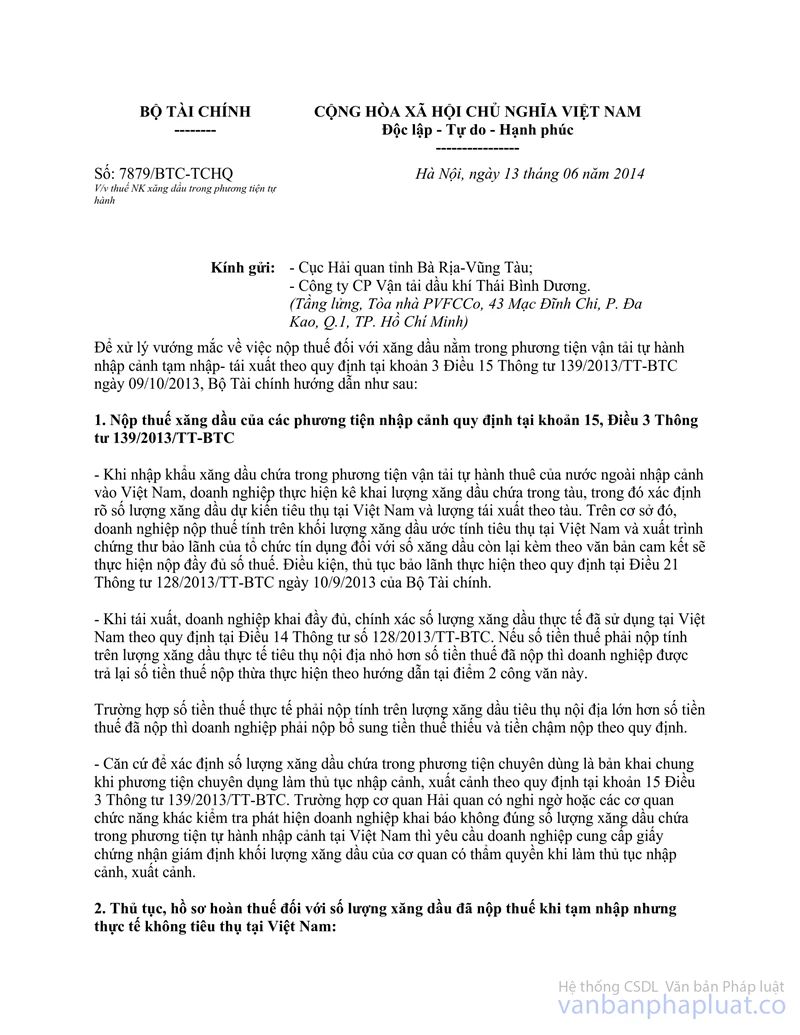

Công văn số 7879/BTC-TCHQ hướng dẫn xử lý hoàn thuế đối với nhiên liệu xăng, dầu chứa trong phương tiện chuyên dụng tự hành tạm nhập-tái xuất được áp dụng từ thời điểm Thông tư 139/2013/TT-BTC ngày 09/10/2013 có hiệu lực.

2. Về hoàn thuế đối với lượng xăng dầu còn lại khi tàu xuất cảnh:

- Đối với tàu Brightoil Leage: Trường hợp Công ty CP Vận tải dầu khí Thái Bình Dương chỉ sử dụng số xăng dầu có sẵn trong tàu Brightoil Leage khi nhập cảnh (không mua bổ sung nhiên liệu từ nội địa) trong quá trình hoạt động tại Việt Nam thì số xăng dầu còn lại trên tàu Brightoil Leage đã nộp thuế khi tàu nhập cảnh được hoàn thuế theo hướng dẫn tại điểm 2 công văn số 7879/BTC-TCHQ khi tàu xuất cảnh.

- Đối với tàu Rainbow 1: Căn cứ quy định tại Điều 15 Nghị định 87/2010/NĐ-CP ngày 13/8/2010, Điều 112, Điều 116 Thông tư 128/2013/TT-BTC ngày 10/9/2013, Thông tư 139/2013/TT-BTC ngày 10/9/2013, trường hợp Công ty CP Vận tải dầu khí Thái Bình Dương thuê tàu từ nước ngoài để vận chuyển hàng hóa tại Việt Nam, có mua bổ sung nhiên liệu từ nội địa để sử dụng trong quá trình vận chuyển thì Công ty không thuộc đối tượng hoàn thuế theo quy định.

3. Vướng mắc xác định trị giá tính thuế:

Căn cứ quy định tại Điều 12 Thông tư 205/2010/TT-BTC ngày 15/12/2010 thì trị giá tính thuế đối với hàng hóa nhập khẩu là giá thực tế phải trả tính đến cửa khẩu nhập đầu tiên. Việc kiểm tra trị giá tính thuế thực hiện theo quy định tại Thông tư số 205/2010/TT-BTC ngày 15/12/2010 và Thông tư số 29/2014/TT-BTC ngày 26/2/2014 của Bộ Tài chính.

Do đó, trường hợp Công ty không có hóa đơn mua xăng dầu để phục vụ cho phương tiện vận tải tự hành nhập cảnh vào nội địa, chỉ có hóa đơn mua xăng dầu của chủ tàu nước ngoài thì đề nghị Cục Hải quan tỉnh Bà Rịa - Vũng Tàu đối chiếu với các quy định nêu trên và công văn số 7879/BTC-TCHQ để xử lý.

Tổng cục Hải quan có ý kiến để Cục Hải quan tỉnh Bà Rịa - Vũng Tàu, Công ty CP Vận tải dầu khí Thái Bình Dương biết và thực hiện./.

Nơi nhận: | KT. TỔNG CỤC TRƯỞNG |