Nội dung toàn văn Công văn 13766/BGTVT-TC 2014 dự thảo Thông tư liên tịch hướng dẫn thu quản lý phí bảo đảm hàng hải

BỘ GIAO THÔNG VẬN TẢI | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 13766/BGTVT-TC | Hà Nội, ngày 30 tháng 10 năm 2014 |

Kính gửi: Bộ Tài chính

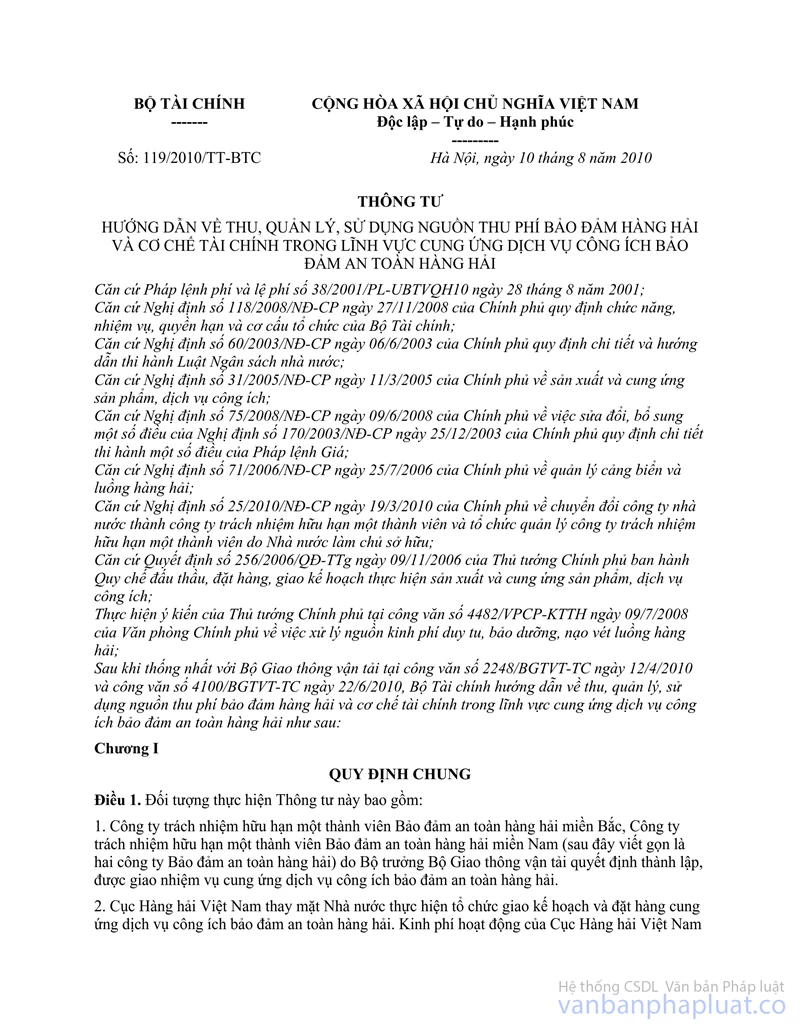

Triển khai Nghị định số 130/2013/NĐ-CP ngày 16/10/2013 của Chính phủ và Chương trình xây dựng văn bản quy phạm pháp luật năm 2014, trên cơ sở thống nhất với Bộ Tài chính về việc phối hợp ban hành các Thông tư liên tịch, Bộ Giao thông vận tải đã rà soát lại nội dung, quá trình triển khai áp dụng Thông tư số 119/2010/TT-BTC ngày 10/08/2010 của Bộ Tài chính hướng dẫn về thu, quản lý, sử dụng nguồn thu phí bảo đảm hàng hải và cơ chế tài chính trong lĩnh vực cung ứng dịch vụ công ích BĐATHH và đề xuất phương án xây dựng dự thảo Thông tư liên tịch để thay thế Thông tư số 119/2010/TT-BTC ngày 10/08/2010 như sau:

I. Sự cần thiết ban hành Thông tư liên tịch

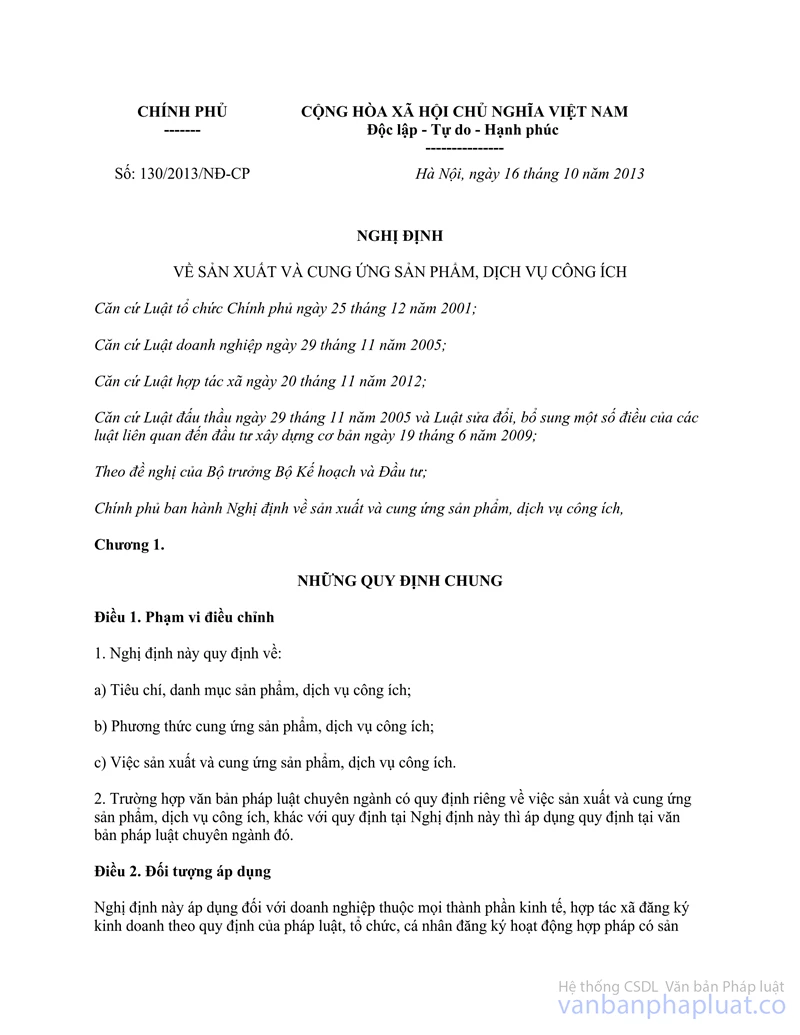

Ngày 16/10/2013, Chính phủ ban hành Nghị định số 130/2013/NĐ-CP về sản xuất và cung ứng sản phẩm, dịch vụ công ích và có hiệu lực thi hành kể từ ngày 29/11/2013 (bãi bỏ Nghị định số 31/2005/NĐ-CP ngày 11/03/2005 và Quyết định số 256/2006/QĐ-TTg ngày 09/11/2006 của Thủ tướng Chính phủ ban hành Quy chế đấu thầu, đặt hàng, giao kế hoạch thực hiện sản xuất và cung ứng sản phẩm, dịch vụ công ích). Nghị định số 130/2013/NĐ-CP có quy định rõ: Bộ quản lý chuyên ngành có trách nhiệm xây dựng và ban hành các quy định về quản lý sản phẩm, dịch vụ công ích, Bộ Tài chính hướng dẫn về việc lập, phân bổ, giao dự toán; hồ sơ tạm ứng, thanh toán. Bên cạnh đó, trong quá trình áp dụng Thông tư số 119/2010/TT-BTC một số văn bản quy phạm pháp luật đã hết hiệu lực thi hành.

Tại Văn bản số 3867/BTC-TCDN ngày 27/3/2014, Bộ Tài chính đã thống nhất với đề nghị của Bộ GTVT về việc cùng phối hợp ban hành các Thông tư liên tịch thay thế các Thông tư hiện hành của Bộ Tài chính đối với các lĩnh vực cung ứng sản phẩm dịch vụ công ích bảo đảm an toàn hàng hải.

Vì vậy, việc xây dựng Thông tư mới thay thế Thông tư số 119/2010/TT-BTC là cần thiết và được dự thảo theo hình thức Thông tư liên tịch.

II. Nội dung của Dự thảo Thông tư

1. Hình thức, tên và bố cục của Dự thảo Thông tư

1.1. Hình thức Thông tư liên tịch.

1.2. Tên gọi: Thông tư liên tịch hướng dẫn thu, quản lý, sử dụng nguồn thu phí bảo đảm hàng hải và cơ chế cung ứng dịch vụ công ích bảo đảm an toàn hàng hải.

1.3. Bố cục dự thảo Thông tư gồm 22 Điều chia thành 7 Chương như dự thảo kèm theo.

2. Một số nội dung sửa đổi, bổ sung cụ thể

Về cơ bản, dự thảo Thông tư liên tịch bám sát nội dung của Thông tư số 119/2010/TT-BTC ngày 10/08/2010 của Bộ Tài chính hướng dẫn về thu, quản lý, sử dụng nguồn thu phí bảo đảm hàng hải và cơ chế tài chính trong lĩnh vực cung ứng dịch vụ công ích BĐATHH hiện đang áp dụng; có chỉnh sửa, bổ sung một số nội dung cho phù hợp với quy định tại Nghị định 130/2013/NĐ-CP ngày 16/10/2013 của Chính phủ và các quy định pháp lý có liên quan, cụ thể:

1. Về thu, quản lý, sử dụng phí bảo đảm hàng hải

Thông tư 119/2010/TT-BTC ngày 10/08/2010 của Bộ Tài chính quy định:

- Nguồn thu phí bảo đảm hàng hải được để lại 100% sử dụng để chi cho các nhiệm vụ cung ứng dịch vụ công ích BĐATHH. Căn cứ khả năng cân đối của ngân sách nhà nước, bố trí từ cân đối chi sự nghiệp kinh tế của ngân sách trung ương hàng năm để bổ sung cho công tác nạo vét, duy tu luồng hàng hải.

Dự thảo Thông tư quy định:

- Nguồn thu phí bảo đảm hàng hải được để lại 100% sử dụng để chi cho nhiệm vụ cung ứng dịch vụ công ích BĐATHH và chi cho các nhiệm vụ khác có liên quan đến công tác BĐATHH. Căn cứ khả năng cân đối của ngân sách, nhà nước cấp bổ sung nguồn sự nghiệp kinh tế của ngân sách trung ương hàng năm để chi cho các dịch vụ công ích BĐATHH.

Các nhiệm vụ khác có liên quan đến công tác BĐATHH như: Chi tuyên truyền về BĐATHH; Chi xây dựng tiêu chuẩn, định mức kinh tế kỹ thuật về quản lý, BĐATHH; chi xây dựng các đề án về quản lý, nâng cao hiệu quả quản lý, khai thác hạ tầng BĐATHH; Chi các nội dung khác có liên quan đến công tác quản lý trong lĩnh vực BĐATHH.

Bên cạnh đó, dự thảo cũng bổ sung quy định vào giữa và cuối tháng, các cảng vụ hàng hải phải chuyển số phí thu được về cho Cục Hàng hải Việt Nam và các tổng công ty BĐATHH để các cơ quan thực hiện nhiệm vụ được giao.

2. Về phương thức cung ứng dịch vụ công ích BĐATHH

Các sản phẩm dịch vụ công ích BĐATHH được quy định trong Thông tư (không bao gồm công tác nạo vét, duy tu các tuyến luồng hàng hải) được thực hiện theo phương thức đặt hàng như quy định tại Nghị định số 130/2013/NĐ-CP dự thảo bổ sung quy định áp dụng phương thức đấu thầu khi các Tổng công ty BĐATHH hoặc các đơn vị thành viên của các Tổng công ty BĐATHH không tự thực hiện cung ứng dịch vụ công ích (phải thuê ngoài) đối với các nhiệm vụ sửa chữa công trình, cơ khí và các nhiệm vụ khác giá từ 01 tỷ đồng trở lên nếu là dịch vụ có tính chất xây lắp, mua sắm hàng hóa hoặc có giá từ 500 triệu đồng trở lên nếu là dịch vụ có tính chất tư vấn. Quy định này góp phần bảo đảm khách quan trong việc lựa chọn đơn vị cung ứng sản phẩm, dịch vụ công ích BĐATHH.

Để triển khai việc cung ứng các dịch vụ công ích BĐATHH, dự thảo đã quy định cụ thể các quy trình để thực hiện đặt hàng, đấu thầu các dịch vụ công ích BĐATHH.

3. Về giá để đấu thầu, đặt hàng dịch vụ công ích BĐATHH

Dự thảo ban hành các quy định về giá đặt hàng, giá gói thầu các sản phẩm, dịch vụ công ích cho phù hợp quy định tại Nghị định số 177/2013/NĐ-CP ngày 14/11/2013 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Giá và thực tế thực hiện.

Hiện nay, trong giá đặt hàng dịch vụ công ích vận hành đèn, vận hành luồng đã có chi phí khấu hao tài sản đèn biển, trạm đèn và trạm quản lý luồng. Các Tổng công ty BĐATHH có trách nhiệm bảo toàn cả về hiện vật và giá trị đối với các tài sản là đèn biển, trạm đèn và trạm quản lý luồng đã được Nhà nước giao cho Tổng công ty.

Tuy nhiên, để đáp ứng yêu cầu thực tế các Tổng công ty BĐATHH đề nghị loại trừ chi phí khấu đèn biển, trạm đèn biển, trạm vận hành luồng hàng hải (chỉ tính chi phí sửa chữa tài sản) trong giá sản phẩm công ích vận hành đèn biển, vận hành hệ thống luồng hàng hải. Khi cần phải đầu tư các tài sản trên đề nghị Nhà nước bố trí kinh phí, do vậy dự thảo xây dựng theo hướng không tính chi phí khấu hao các tài sản trên trong giá đặt hàng dịch vụ công ích vận hành đèn, vận hành luồng.

Dự thảo được biên soạn theo hướng loại trừ chi phí khấu đèn biển, trạm đèn biển, trạm vận hành luồng hàng hải (chỉ tính chi phí sửa chữa tài sản) trong giá sản phẩm công ích vận hành đèn biển, vận hành hệ thống luồng hàng hải.

Riêng các dịch vụ công ích về khảo sát phục vụ công bố thông báo hàng hải đối với luồng hàng hải công cộng; sửa chữa công trình, tài sản bảo đảm an toàn hàng hải; sửa chữa trung gian và định kỳ phương tiện thủy sử dụng trực tiếp để thực hiện cung ứng dịch vụ công ích bảo đảm an toàn hàng hải, các công việc này tương tự như hoạt động xây lắp, sửa chữa cơ khí. Việc xây dựng giá các sản phẩm này đã có các hướng dẫn, định mức, phương pháp xây dựng cụ thể, rõ ràng theo quy định về xây dựng cơ bản. Mặt khác số lượng công việc phát sinh nhiều, để việc duyệt giá được tiến hành kịp thời, Bộ Giao thông vận tải đề nghị giao cho Cục Hàng hải Việt Nam tổ chức lập, thẩm định, phê duyệt giá theo quy định hiện hành.

4. Về quản lý tài sản thuộc các Tổng công ty BĐATHH

Dự thảo bổ sung một số quy định về quản lý các tài sản nhà nước đầu tư và giao cho các Tổng công ty BĐATHH như:

Những tài sản thuộc công trình hàng hải (như đèn biển, trạm đèn biển, trạm quản lý luồng hàng hải) được Nhà nước đầu tư tài sản và giao cho các Tổng công ty BĐATHH quản lý, sử dụng. Các Tổng công ty BĐATHH có trách nhiệm quản lý, sử dụng, khai thác tài sản này theo quy định của pháp luật hiện hành về quản lý các tài sản thuộc kết cấu hạ tầng.

Đối với các tài sản tham gia trực tiếp vào quá trình cung ứng dịch vụ công ích BĐATHH như tàu, ca nô, xe ô tô để đi kiểm tra, tiếp tế các trạm đèn biển, trạm quản lý luồng hàng hải hoặc để thay thế phao báo hiệu thì chi phí sửa chữa, chi phí khấu hao tài sản trong năm được tính trong giá đặt hàng dịch vụ công ích BĐATHH. Trường hợp những tài sản này tham gia hoạt động sản xuất kinh doanh khác ngoài nhiệm vụ công ích thì các khoản chi phí sửa chữa, chi phí khấu hao thu được từ việc sử dụng các tài sản này tham gia hoạt động sản xuất kinh doanh khác ngoài nhiệm vụ công ích phải nộp trả ngân sách nhà nước.

Ngoài việc bổ sung các quy định trên, dự thảo Thông tư liên tịch Bộ GTVT - Bộ Tài chính hướng dẫn thu, quản lý, sử dụng nguồn thu phí bảo đảm hàng hải, nguồn ngân sách nhà nước cấp bổ sung cho cung ứng dịch vụ công ích BĐATHH đồng thời rà soát, bổ sung, cập nhật các quy định về quản lý ngân sách cho phù hợp các quy định hiện hành và đáp thực tế công tác quản lý.

3. Về điều chỉnh hợp đồng đặt hàng (Điều 11) Dự thảo bổ sung các quy định về điều chỉnh hợp đồng đặt hàng cho phù hợp quy định tại Nghị định số 130/2013/NĐ-CP.

Trên đây là những nội dung cơ bản của Dự Thông tư liên tịch hướng dẫn thu, quản lý, sử dụng nguồn thu phí bảo đảm hàng hải và cơ chế cung ứng dịch vụ công ích bảo đảm an toàn hàng hải, đề nghị Bộ Tài chính xem xét cho ý kiến để Bộ GTVT nghiên cứu và phối hợp ban hành.

(Bộ Giao thông vận tải gửi kèm dự thảo Thông tư)

Nơi nhận: | KT. BỘ TRƯỞNG |