Nội dung toàn văn Công văn 14026/BTC-CST năm 2013 truy thu thuế giá trị gia tăng xe máy Khu kinh tế thương mại nội địa

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 14026/BTC-CST | Hà Nội, ngày 18 tháng 10 năm 2013 |

Kính gửi: Cục Thuế tỉnh Quảng Trị

Bộ Tài chính nhận được công văn số 2150/CT-THNVDT ngày 24/6/2013 của Cục Thuế tỉnh Quảng Trị về việc truy thu thuế giá trị gia tăng (GTGT) đối với xe máy từ Khu kinh tế - thương mại (KT-TM) đặc biệt Lao Bảo vào nội địa. Về vấn đề này, Bộ Tài chính có ý kiến như sau:

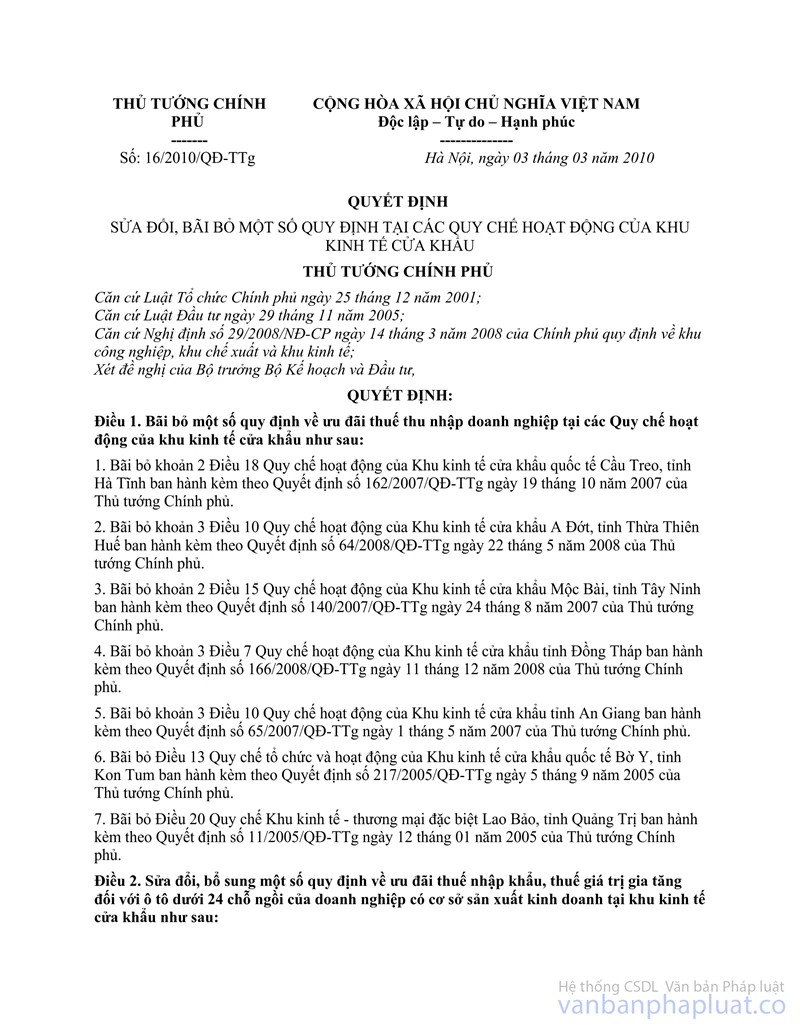

- Căn cứ quy định tại Khoản 3 Điều 17 Quyết định số 11/2005/QĐ-TTg ngày 12/1/2005 của Thủ tướng Chính phủ ban hành Quy chế Khu KT-TM đặc biệt Lao Bảo, tỉnh Quảng Trị (đã được sửa đổi, bổ sung tại khoản 1 Điều 2 Quyết định số 16/2010/QĐ-TTg): "Các phương tiện giao thông cơ giới đường bộ đã đăng ký biển số Lao Bảo, nếu bán vào nôi địa thì phải tuân thủ các quy định hiện hành về nhập khẩu hàng hóa của Việt Nam và phải nộp đủ thuế theo luật định";

- Căn cứ ý kiến của Thủ tướng Chính phủ tại công văn số 2037/VPCP-KTTH ngày 15/3/2013 của Văn phòng Chính phủ về xử lý vướng mắc về chính sách đối với Khu KT-TM đặc biệt Lao Bảo Tỉnh Quảng Trị: "Từ ngày 01/04/2013 trở đi, không cấp mới biển số LB đối với phương tiện cơ giới đường bộ lưu hành tại Khu Lao Bảo; đối với phương tiện cơ giới đường bộ đã được cấp biển số LB trước ngày 01/4/2013 thì được tiếp tục lưu hành hoặc chuyển nhượng theo quy định tại khoản 1 Điều 2 Quyết định số 16/2010/QĐ-TTg ngày 3/3/2010 của Thủ tướng Chính phủ";

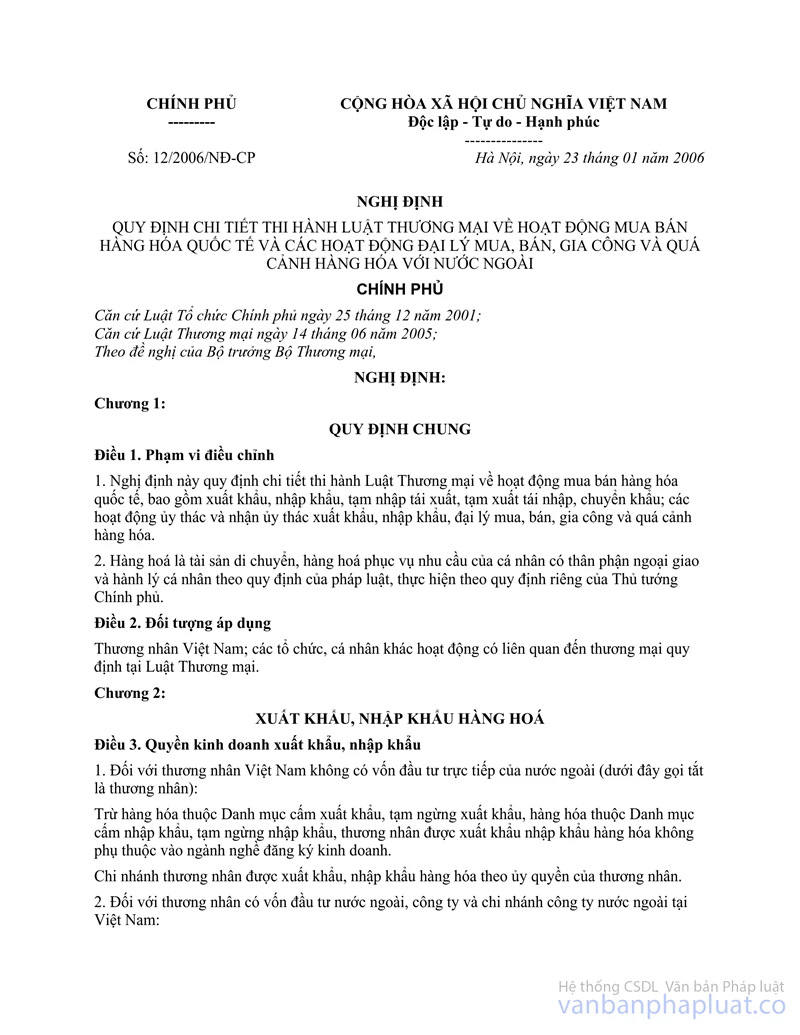

- Căn cứ khoản 6 mục II phụ lục số 01 ban hành kèm theo Nghị định số 12/2006/NĐ-CP ngày 23/1/2006 của Chính phủ quy định chi tiết thi hành Luật thương mại về hoạt động mua bán hàng hóa quốc tế và các hoạt động đại lý mua bán, gia công và quá cảnh hàng hóa với nước ngoài thì phương tiện đã qua sử dụng là xe hai bánh, ba bánh gắn máy là hàng cấm nhập khẩu;

1. Đối với xe nhập khẩu từ nước ngoài vào Khu KT-TM đặc biệt Lao Bảo được cấp biển vàng thì không được phép bán vào nội địa.

2. Đối với xe đưa từ nội địa Việt Nam vào Khu KT-TM đặc biệt Lao Bảo (được cấp biển trắng), nay bán lại vào nội địa thì phải truy thu thuế GTGT theo hướng dẫn tại điểm b khoản 1 công văn số 5694/BTC-CST ngày 4/5/2011 của Bộ Tài chính như sau:

a) Người nộp thuế GTGT là người có xe chuyển nhượng (cư dân trong Khu KT-TM đặc biệt Lao Bảo). Thuế suất thuế GTGT là 10% theo quy định tại khoản 3 Điều 8 của Luật Thuế GTGT. Giá tính thuế GTGT là giá chuyển nhượng (tương ứng với giá bán chưa có thuế GTGT quy định tại điểm a khoản 1 Điều 7 Luật Thuế GTGT; đồng bộ với giấy đăng ký xe của người chuyển nhượng có ghi dòng chữ "xe chưa chịu thuế GTGT").

b) Trường hợp mua bán xe không theo giá trị giao dịch thông thường trên thị trường thì cơ quan thuế thực hiện ấn định thuế theo quy định của Luật thuế Quản lý thuế.

3. Đề nghị Cục Thuế báo cáo Ủy ban nhân dân tỉnh hướng dẫn các đơn vị liên quan phối hợp với cơ quan thuế để truy thu thuế đối với xe máy do cư dân trong Khu Lao Bảo bán cho cư dân nội địa khi sang tên đổi chủ theo nội dung đã nêu tại công văn số 5694/BTC-CST ngày 4/5/2011 và nội dung nêu trên.

Bộ Tài chính hướng dẫn để Cục Thuế tỉnh Quảng Trị được biết, báo cáo Ủy ban nhân dân tỉnh chỉ đạo các đơn vị liên quan thực hiện./.

Nơi nhận: | TL. BỘ TRƯỞNG |