Nội dung toàn văn Công văn 1523/TCT-CS 2017 xây dựng giá tính thuế tài nguyên

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 1523/TCT-CS | Hà Nội, ngày 20 tháng 04 năm 2017 |

Kính gửi: Sở Tài chính thành phố Đà Nẵng.

Trả lời Công văn số 72/STC-GCS ngày 11/01/2017 của Sở Tài chính thành phố Đà Nẵng về xây dựng Bảng giá tính thuế tài nguyên tại địa phương, Tổng cục Thuế có ý kiến như sau:

1) Về kiến nghị về Khung giá tính thuế tài nguyên: Hiện nay, Bộ Tài chính đang rà soát, gấp rút ban hành Thông tư về Khung giá tính thuế tài nguyên để thống nhất hướng dẫn các địa phương thực hiện làm căn cứ xây dựng Bảng giá tính thuế tài nguyên.

2) Về việc xây dựng, điều chỉnh giá tính thuế tài nguyên:

- Tại khoản 3, Điều 7 Nghị định số 203/2013/NĐ-CP ngày 28/11/2013 của Chính phủ quy định về phương pháp tính, mức thu tiền cấp quyền khai thác khoáng sản quy định:

"- Điều 7. Giá tính tiền cấp quyền khai thác khoáng sản

... 3. Đối với loại khoáng sản chưa có giá tính thuế tài nguyên hoặc phải điều chỉnh giá tính thuế tài nguyên do không còn phù hợp theo quy định, Sở Tài nguyên và Môi trường chủ trì, phối hợp với các cơ quan liên quan xây dựng giá; Sở Tài chính thẩm định, trình Ủy ban nhân dân cấp tỉnh phê duyệt.”

- Tại khoản 5, Điều 69 Nghị định số 158/2016/NĐ-CP ngày 29/11/2016 của Chính phủ sửa đổi, bổ sung Điều 7 Nghị định số 203/2013/NĐ-CP ngày 28/11/2013 của Chính phủ quy định về phương pháp tính, mức thu tiền cấp quyền khai thác khoáng sản như sau:

“Giá tính tiền cấp quyền khai thác khoáng sản được xác định trên cơ sở quy đổi từ giá tính thuế tài nguyên theo quy định của pháp luật về thuế tài nguyên tại thời điểm tính tiền cấp quyền khai thác khoáng sản.

Bộ Tài nguyên và Môi trường hướng dẫn phương pháp quy đổi để tính tiền cấp quyền khai thác khoáng sản.”

- Tại khoản 2, Điều 71 Nghị định số 158/2016/NĐ-CP nêu trên quy định: “2. Chấm dứt hiệu lực các nội dung quy định liên quan tại: khoản 2 Điều 3, khoản 1 Điều 6, điểm b khoản 2 Điều 16 Nghị định số 22/2012/NĐ-CP ngày 26 tháng 3 năm 2012 của Chính phủ quy định về đấu giá quyền khai thác khoáng sản; khoản 2 Điều 3, Điều 4, khoản 3 Điều 6, Điều 7, điểm b khoản 2 Điều 15 Nghị định số 203/2013/NĐ-CP ngày 28 tháng 11 năm 201 3 của Chính phủ quy định về phương pháp tính, mức thu tiền cấp quyền khai thác khoáng sản."

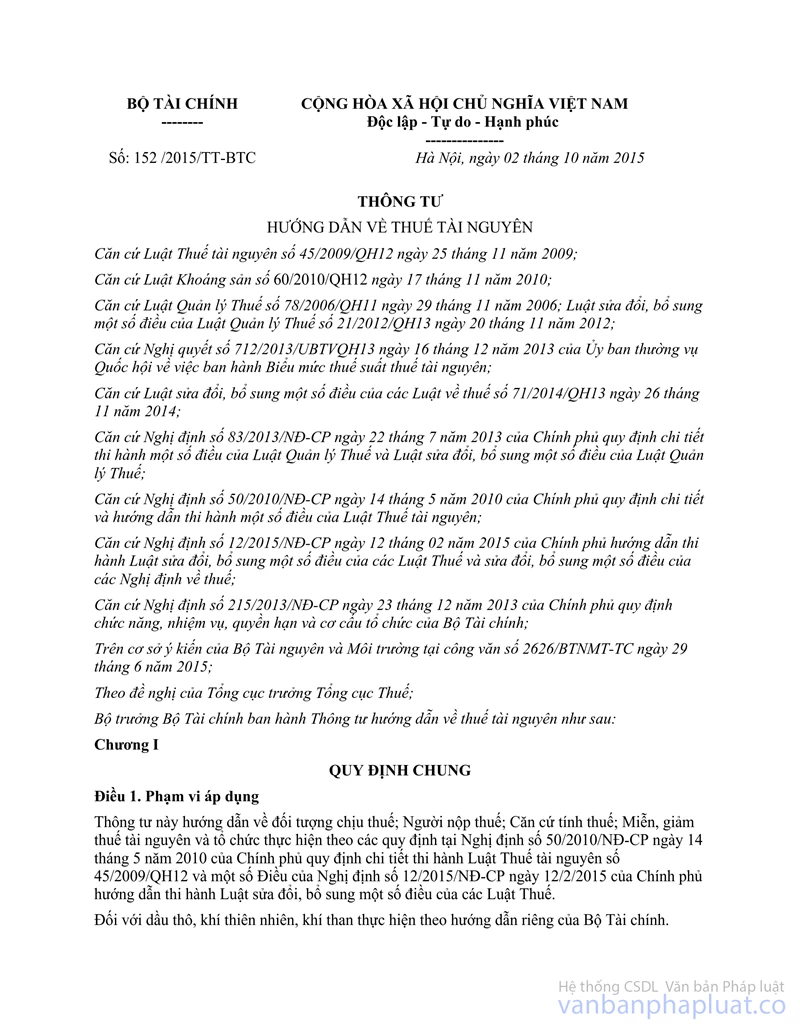

- Tại điểm 5.3, khoản 5, Điều 6 Thông tư số 152/2015/TT-BTC ngày 02/10/2015 của Bộ Tài chính hướng dẫn về thuế tài nguyên quy định:

“5.3. Cơ quan chức năng do UBND cấp tỉnh phân công chủ trì phối hợp với các cơ quan liên quan xây dựng và trình UBND cấp tỉnh ban hành Bảng giá tính thuế tài nguyên chậm nhất là ngày 31/12 để công bố áp dụng từ ngày 01/01 năm tiếp theo liền kề. Trong năm, khi giá bán của loại tài nguyên có biến động tăng hoặc giảm ngoài mức quy định tại Khung giá tính thuế của Bộ Tài chính thì thông báo để Bộ Tài chính điều chỉnh kịp thời.”

Căn cứ các quy định nêu trên, cơ quan chủ trì xây dựng và trình UBND cấp tỉnh ban bành Bảng giá tính thuế tài nguyên áp dụng tại địa phương do UBND cấp tỉnh phân công theo quy định tại điểm 5.3, khoản 5, Điều 6 Thông tư số 152/2015/TT-BTC nêu trên.

Kể từ Nghị định số 158/2016/NĐ-CP nêu trên có hiệu lực (ngày 15/1/2017), giá tính tiền cấp quyền khai thác khoáng sản được xác định trên cơ sở quy đổi từ giá tính thuế tài nguyên tại thời điểm tính tiền cấp quyền khai thác khoáng sản theo hướng dẫn của Bộ Tài nguyên và Môi trường.

Tổng cục Thuế trả lời Sở Tài chính thành phố Đà Nẵng được biết./.

| TL. TỔNG CỤC TRƯỞNG |