Nội dung toàn văn Công văn 17054/BTC-CST năm 2013 ưu đãi thuế chế biến sâu khoáng sản bauxit

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 17054/BTC-CST | Hà Nội, ngày 10 tháng 12 năm 2013 |

Kính gửi: Tập đoàn Than Khoáng sản Việt Nam

Trả lời công văn số 4692/VINACOMIN-KSH ngày 4/9/2013 của Tập đoàn Than Khoáng sản Việt Nam về việc kiến nghị cơ chế ưu đãi thuế đối với dự án chế biến sâu khoáng sản bauxit, Bộ Tài chính có ý kiến như sau:

1. Về việc vay vốn tín dụng đầu tư của Nhà nước, bảo lãnh vay vốn

Tại Nghị định số 75/2011/NĐ-CP của Chính phủ về tín dụng đầu tư và tín dụng xuất khẩu của nhà nước quy định: Các dự án (nhóm A, B, C) đầu tư tại các địa bàn có điều kiện kinh tế - xã hội khó khăn, đặc biệt khó khăn; dự án tại vùng đồng bào dân tộc Khơ Me sinh sống tập trung, các xã thuộc chương trình 135 và các xã biên giới thuộc chương trình 120, các xã vùng bãi ngang (không bao gồm dự án thủy điện, nhiệt điện, sản xuất xi măng, sắt thép; dự án đầu tư đường bộ, cầu đường bộ, đường sắt và cầu đường sắt) thuộc Danh mục các dự án vốn vay tín dụng đầu tư của Nhà nước.

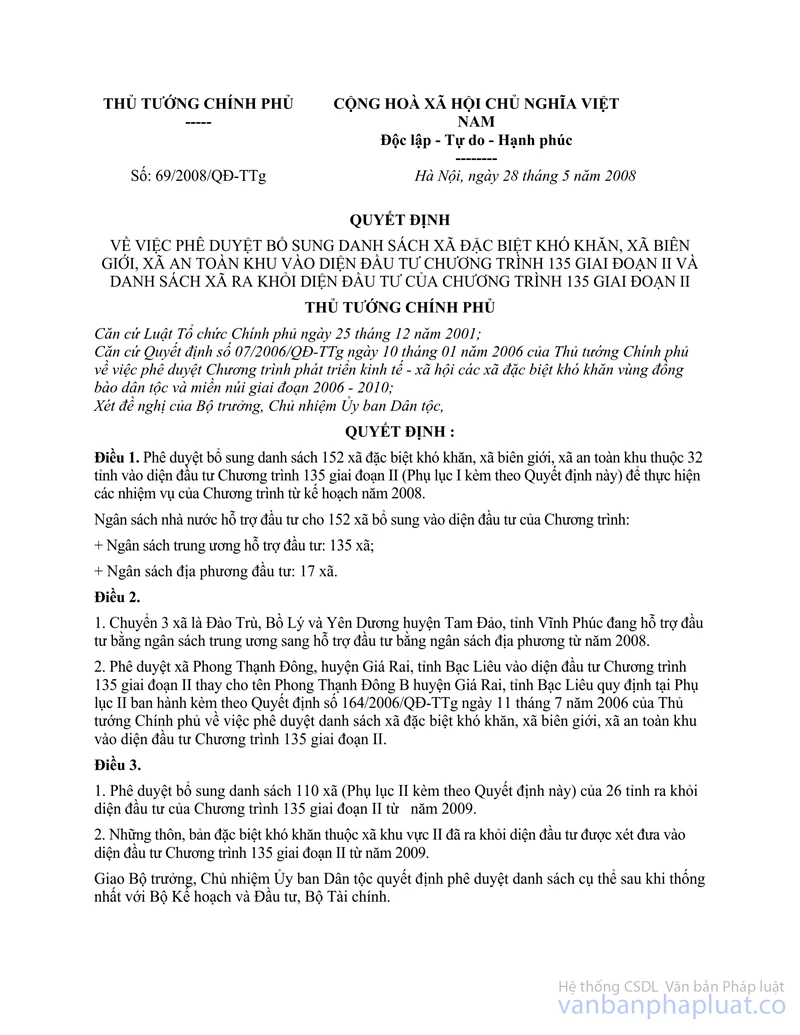

Đối với các quy định về địa bàn ưu đãi đầu tư, Chính phủ, Thủ tướng Chính phủ đã ban hành khá đầy đủ, đồng bộ về danh mục các địa bàn được ưu đãi đầu tư, như: Phụ lục II ban hành kèm theo Nghị định số 108/2006/NĐ-CP ngày 22/9/2006 của Chính phủ về việc quy định chi tiết và hướng dẫn thi hành một số điều của Luật Đầu tư, Quyết định số 69/2008/QĐ-TTg ngày 28/5/2008 của Thủ tướng Chính phủ về phê duyệt bổ sung danh sách xã đặc biệt khó khăn, xã biên giới, xã an toàn khu vào diện đầu tư của chương trình 135 giai đoạn II và danh sách xã ra khỏi diện đầu tư của chương trình 135 giai đoạn II.

Trường hợp các dự án Alumin Lâm Đồng và các dự án alumin Nhân Cơ đáp ứng được các quy định trên thì thuộc Danh mục các dự án vay vốn tín dụng đầu tư của Nhà nước. Theo quy định hiện nay, Ngân hàng Phát triển Việt Nam là đơn vị hướng dẫn, tiếp nhận, thẩm định hồ sơ, xem xét và quyết định cho vay, đề nghị Tập đoàn Than khoáng sản Việt Nam làm việc với Ngân hàng Phát triển Việt Nam để được hướng dẫn theo quy định.

2. Về chính sách ưu đãi miễn thuế nhập khẩu đối với nguyên liệu trong nước chưa sản xuất được

a) Về mặt hàng chất trợ lắng:

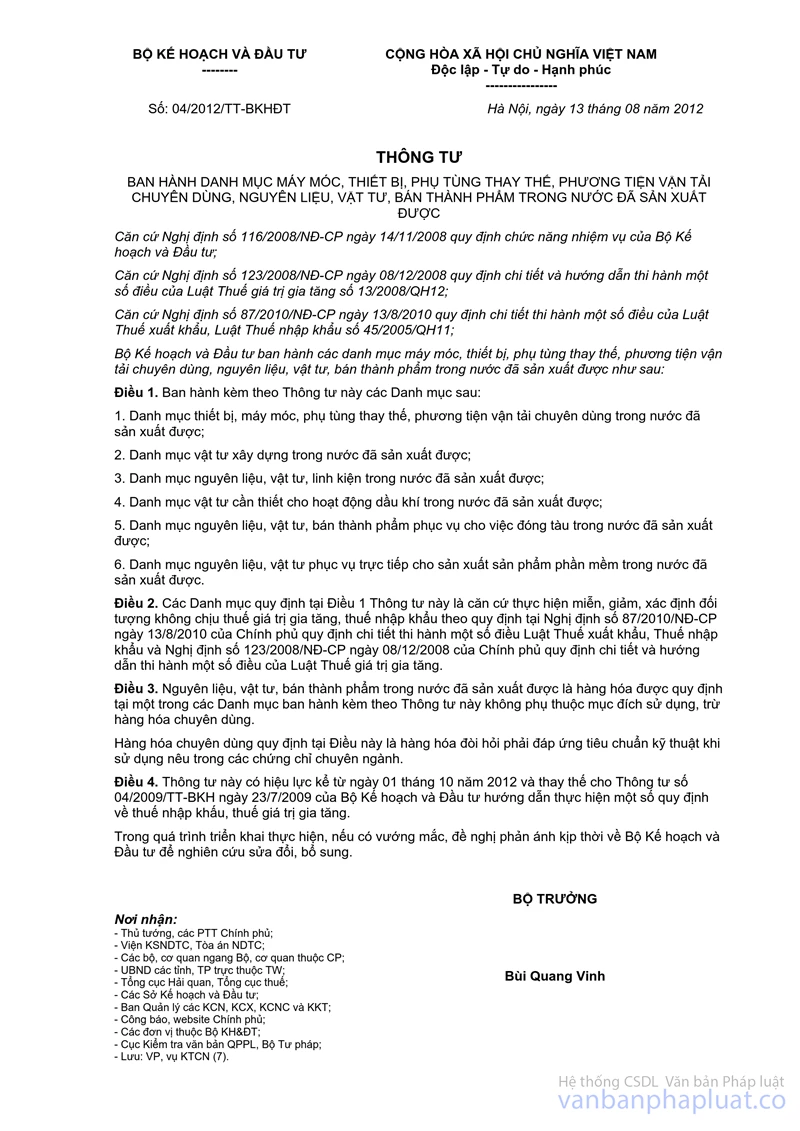

- Theo công văn số 339/CHC-CSPT ngày 28/8/2013 của Cục Hóa chất - Bộ Công Thương thì tại Việt Nam chưa có đơn vị nào sản xuất các chất trợ lắng và theo Thông tư số 04/2012/TT-BKHĐT ngày 13/8/2012 về ban hành danh mục máy móc, thiết bị, phụ tùng thay thế, phương tiện vận tải chuyên dùng, nguyên liệu, vật liệu, bán thành phẩm trong nước đã sản xuất được thì mặt hàng chất trợ lắng không có tên trong danh mục ban hành kèm theo Thông tư số 04/2012/TT-BKHĐT.

- Dự án đầu tư Nhà máy tuyển quặng bauxit và sản xuất alumin Nhân Cơ được cấp Giấy chứng nhận đầu tư số 63121000017 ngày 20/12/2007; Dự án Tổ hợp bauxit - Nhôm Lâm đồng được cấp Giấy chứng nhận đầu tư số 42121000123 ngày 13/11/2007, thời điểm Nghị định số 149/2005/NĐ-CP ngày 14/11/2005 của Chính phủ có hiệu lực thi hành.

- Tại khoản 16 Điều 16 Nghị định số 149/2005/NĐ-CP ngày 14/11/2005 của Chính phủ quy định: "Nguyên liệu, vật tư, bán thành phẩm trong nước chưa sản xuất được nhập khẩu để phục vụ sản xuất của dự án thuộc Danh mục lĩnh vực khuyến khích đầu tư quy định tại Phụ lục I; bán thành phẩm trong nước chưa sản xuất được nhập khẩu để phục vụ sản xuất của dự án thuộc Danh mục lĩnh vực đặc biệt khuyến khích đầu tư quy định tại Phụ lục I hoặc thuộc Danh mục địa bàn có Điều kiện kinh tế - xã hội đặc biệt khó khăn quy định tại Phụ lục II ban hành kèm theo Nghị định này được miễn thuế nhập khẩu trong thời hạn 5 (năm) năm, kể từ ngày bắt đầu sản xuất. Bộ Kế hoạch và Đầu tư ban hành Danh mục nguyên liệu, vật tư, bán thành phẩm mà trong nước đã sản xuất được để làm căn cứ thực hiện việc miễn thuế quy định tại khoản này."

Theo đó mặt hàng chất trợ lắng trong nước chưa sản xuất được nhập khẩu để phục vụ sản xuất của cả 02 Dự án thuộc địa bàn có điều kiện KT-XH đặc biệt khó khăn được miễn thuế nhập khẩu trong thời hạn là 05 (năm) năm, kể từ ngày bắt đầu sản xuất theo quy định tại khoản 16 Điều 16 Nghị định số 149/2005/NĐ-CP nêu trên.

b) Về mặt hàng xút NaOH

- Mặt hàng xút NaOH (xút dạng rắn và dạng lỏng) có tên trong Danh mục máy móc, thiết bị, phụ tùng thay thế, phương tiện vận tải chuyên dùng, nguyên liệu, vật tư, bán thành phẩm trong nước đã sản xuất được ban hành kèm theo Thông tư số 04/2012/TT-BKHĐT ngày 13/8/2013 của Bộ Kế hoạch và Đầu tư. Vì vậy, không thuộc diện được hưởng ưu đãi miễn thuế 05 năm mặc dù cả 02 dự án đều thuộc địa bàn có điều kiện kinh tế đặc biệt khó khăn.

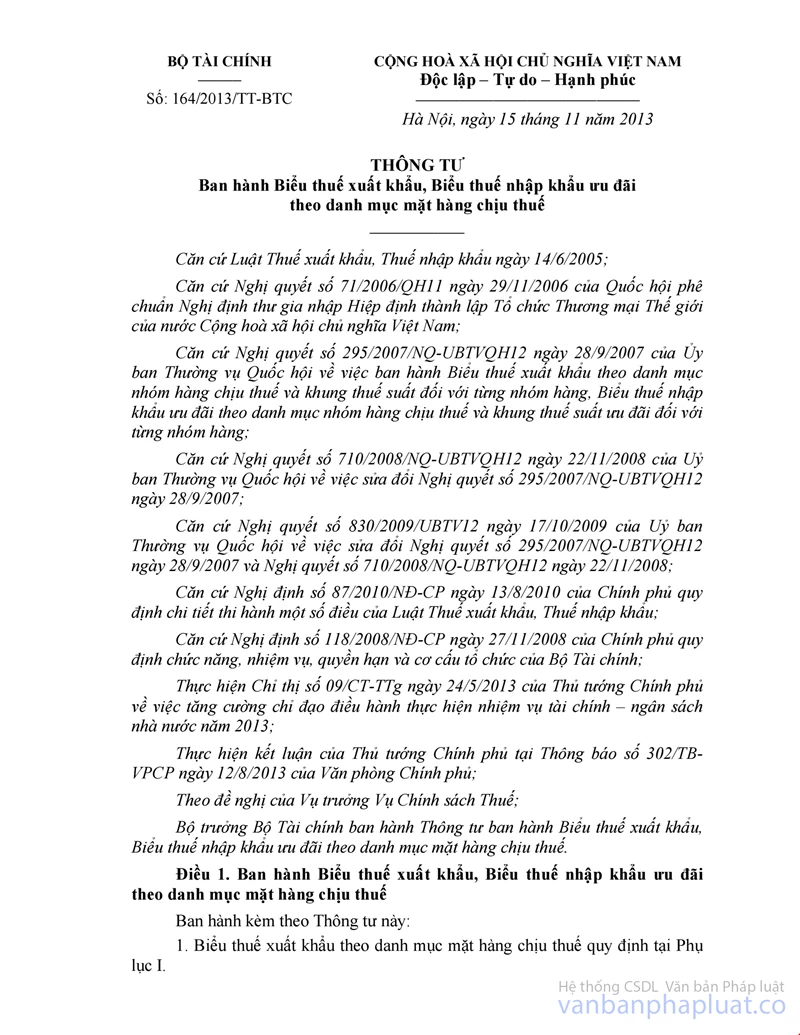

Tuy nhiên, trên cơ sở tham khảo ý kiến của các Bộ có liên quan (ý kiến của Bộ Kế hoạch và Đầu tư tại công văn số 9340/BKHĐT-KTCN ngày 10/11/2013 và của Bộ Công Thương tại công văn số 10891/BCT-CNNg ngày 27/11/2013) và để tháo gỡ khó khăn cho doanh nghiệp, Bộ Tài chính điều chỉnh giảm thuế nhập khẩu ưu đãi của mặt hàng xút lỏng có hàm lượng từ 42% NaOH trở lên từ mức 20% xuống 3% và áp dụng từ ngày 01/01/2014 theo Thông tư số 164/2013/TT-BTC ngày 15/11/2013 của Bộ Tài chính.

3. Phí môi trường đối với khai thác quặng Bauxit

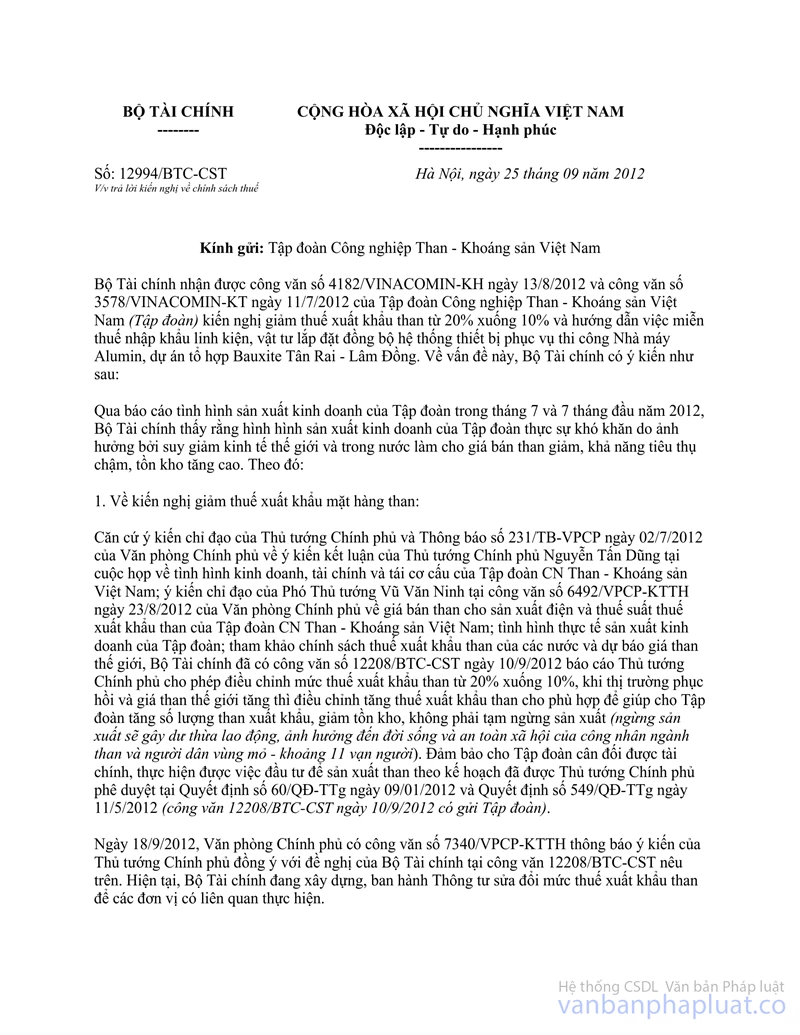

Bộ Tài chính đã có công văn số 12994/BTC-CST ngày 25/9/2012 trả lời Tập đoàn Than khoáng sản Việt Nam về vấn đề này. Vì vậy, đề nghị Tập đoàn thực hiện theo quy định hiện hành.

Bộ Tài chính trả lời để Tập đoàn Than khoáng sản Việt Nam được biết./.

Nơi nhận: | TL. BỘ TRƯỞNG |