Nội dung toàn văn Công văn 17873/BTC-TCT năm 2013 khoản đóng góp từ thiện nhân đạo

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 17873/BTC-TCT | Hà Nội, ngày 24 tháng 12 năm 2013 |

Kính gửi: Cục Thuế tỉnh Bà Rịa - Vũng Tàu.

Trả lời công văn số 10226/CT-TTHT ngày 11/10/2013 của Cục Thuế tỉnh Bà Rịa - Vũng Tàu về việc các khoản đóng góp từ thiện, nhân đạo, Bộ Tài chính có ý kiến như sau:

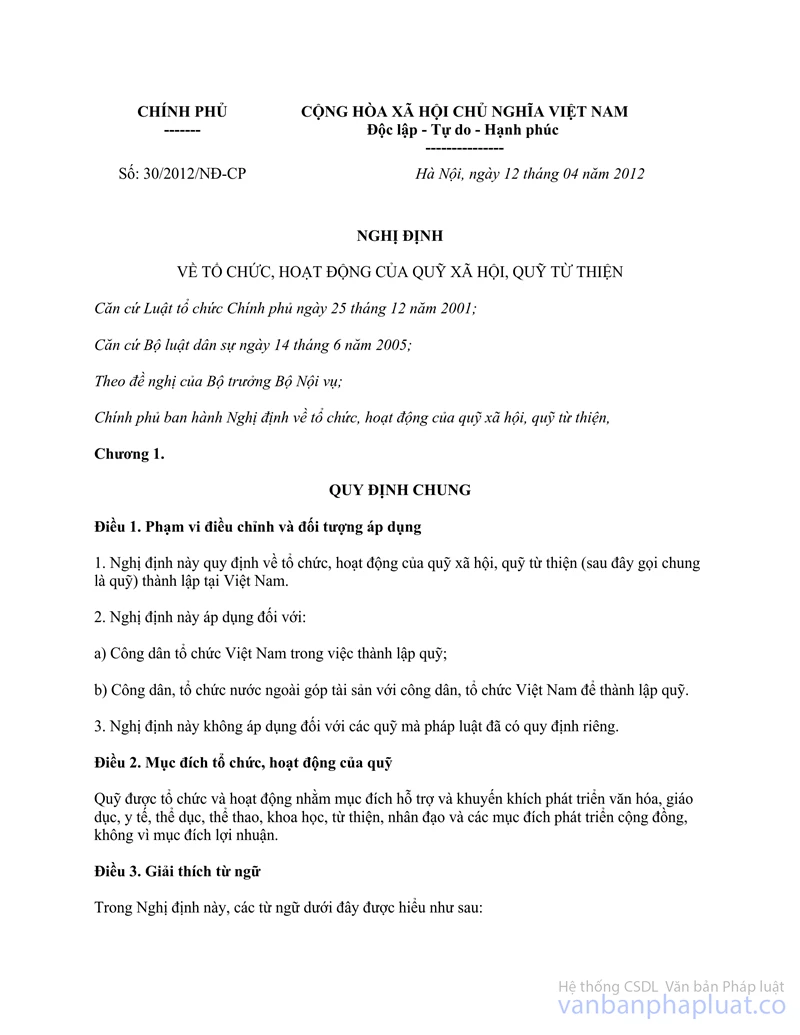

- Tại Điều 3 Nghị định số 30/2012/NĐ-CP ngày 12/4/2012 của Chính phủ về tổ chức, hoạt động của quỹ xã hội, quỹ từ thiện quy định:

"1. "Quỹ": Là tổ chức phi chính phủ do cá nhân, tổ chức tự nguyện dành một khoản tài sản nhất định để thành lập hoặc thành lập thông qua hợp đồng, hiến tặng, di chúc; có mục đích tổ chức, hoạt động theo quy định tại Điều 2 Nghị định này, được cơ quan nhà nước có thẩm quyền cấp giấy phép thành lập, công nhận điều lệ.

2. "Quỹ xã hội": Là quỹ được tổ chức, hoạt động với mục đích chính nhằm hỗ trợ và khuyến khích phát triển văn hóa, giáo dục, y tế, thể dục thể thao, khoa học và các mục đích phát triển cộng đồng, không vì mục đích lợi nhuận.

3. "Quỹ từ thiện": Là quỹ được tổ chức, hoạt động với mục đích chính nhằm hỗ trợ, khắc phục khó khăn do thiên tai, hỏa hoạn, sự cố nghiêm trọng, các bệnh nhân mắc bệnh hiểm nghèo và các đối tượng khác thuộc diện khó khăn cần sự trợ giúp của xã hội, không vì mục đích lợi nhuận.

….

7. "Tổ chức Việt Nam": Là đơn vị sự nghiệp của Nhà nước, tổ chức chính trị - xã hội, tổ chức chính trị - xã hội - nghề nghiệp, tổ chức xã hội, tổ chức xã hội - nghề nghiệp, doanh nghiệp Việt Nam và các tổ chức khác có đủ các điều kiện của một pháp nhân theo quy định của Bộ Luật dân sự."

- Tại Điều 13 Nghị định số 65/2013/NĐ-CP ngày 27/6/2013 của Chính phủ quy định chi tiết một số điều của Luật Thuế thu nhập cá nhân và Luật sửa đổi, bổ sung một số điều của Luật Thuế thu nhập cá nhân quy định:

"1. Cá nhân cư trú có thu nhập từ kinh doanh, thu nhập từ tiền lương, tiền công được giảm trừ các khoản đóng góp từ thiện, nhân đạo vào thu nhập chịu thuế, bao gồm:

a) Khoản đóng góp vào các tổ chức, cơ sở chăm sóc, nuôi dưỡng trẻ em có hoàn cảnh đặc biệt khó khăn, người tàn tật, người già không nơi nương tựa;

b) Khoản đóng góp vào các Quỹ từ thiện, Quỹ nhân đạo, Quỹ khuyến học.

2. Tổ chức, cơ sở và các quỹ quy định tại các Điểm a, b Khoản 1 Điều này phải được cơ quan nhà nước có thẩm quyền cho phép thành lập hoặc công nhận, hoạt động vì mục đích, từ thiện, nhân đạo, khuyến học, không nhằm mục đích kinh doanh."

Căn cứ các quy định trên, trường hợp Ủy ban Mặt trận Tổ quốc Việt Nam thành lập quỹ từ thiện, tổ chức, hoạt động với mục đích chính nhằm hỗ trợ khắc phục khó khăn do thiên tai, hỏa hoạn, sự cố nghiêm trọng, các bệnh nhân mắc bệnh hiểm nghèo và các đối tượng khác thuộc diện khó khăn cần sự trợ giúp của xã hội, không vì mục đích lợi nhuận. Cá nhân đóng góp ủng hộ khắc phục khó khăn do thiên tai, hỏa hoạn gây ra, số tiền ủng hộ được gửi đến Ủy ban Mặt trận Tổ quốc Việt Nam các cấp để chuyển đến các nơi cần ủng hộ và có chứng từ xác nhận việc đóng góp của các đơn vị này thì được trừ vào thu nhập chịu thuế đối với thu nhập từ kinh doanh, từ tiền lương, tiền công trước khi tính thuế của người nộp thuế theo quy định.

Bộ Tài chính trả lời để Cục Thuế tỉnh Bà Rịa - Vũng Tàu được biết./.

Nơi nhận: | KT. BỘ TRƯỞNG |