Nội dung toàn văn Công văn 1879/TCT-CS chính sách thuế tài nguyên 2016

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 1879/TCT-CS | Hà Nội, ngày 05 tháng 05 năm 2016 |

Kính gửi: Cục Thuế tỉnh Quảng Ngãi.

Trả lời Công văn số 95/CT-THNVDT ngày 13/01/2016 của Cục Thuế tỉnh Quảng Ngãi về vướng mắc kê khai, nộp thuế tài nguyên, Tổng cục Thuế có ý kiến như sau:

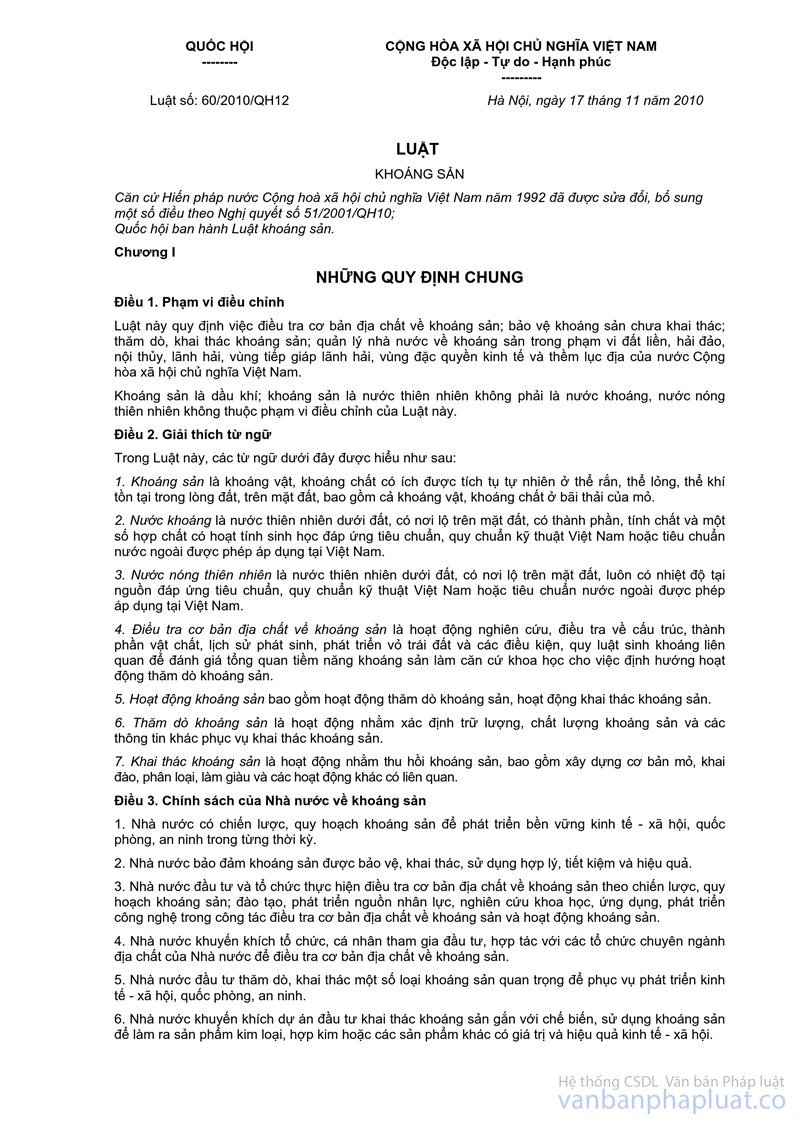

- Tại Điều 1 Luật Khoáng sản số 60/2010/QH12 ngày 17/11/2010 của Quốc hội quy định:

“Điều 1. Phạm vi Điều chỉnh

Luật này quy định việc Điều tra cơ bản địa chất về khoáng sản; bảo vệ khoáng sản chưa khai thác; thăm dò, khai thác khoáng sản; quản lý nhà nước về khoáng sản trong phạm vi đất liền, hải đảo, nội thủy, lãnh hải, vùng tiếp giáp lãnh hải, vùng đặc quyền kinh tế và thềm lục địa của nước Cộng hòa xã hội chủ nghĩa Việt Nam.

Khoáng sản là dầu khí; khoáng sản là nước thiên nhiên không phải là nước khoáng, nước nóng thiên nhiên không thuộc phạm vi Điều chỉnh của Luật này.”

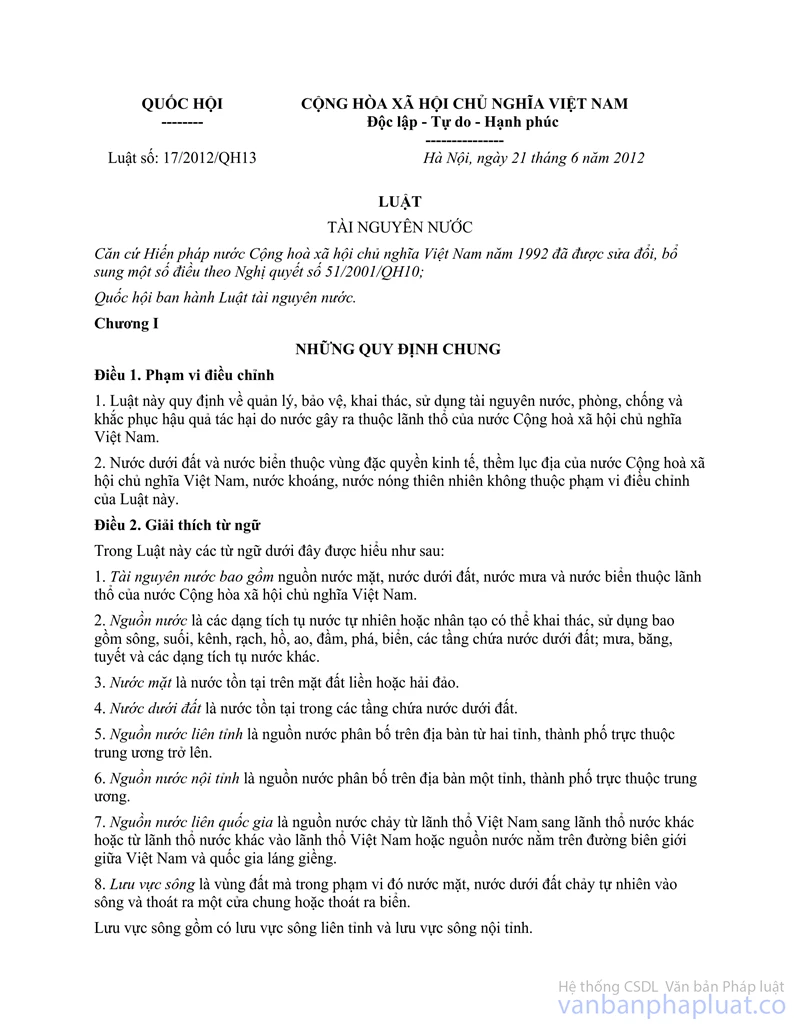

- Tại Khoản 1 Điều 44 Luật tài nguyên nước số 17/2012/QH13 của Quốc hội quy định:

“Điều 44. Đăng ký, cấp phép khai thác, sử dụng tài nguyên nước

1. Các trường hợp khai thác, sử dụng tài nguyên nước không phải đăng ký, không phải xin phép:

a) Khai thác, sử dụng nước cho sinh hoạt của hộ gia đình;

b) Khai thác, sử dụng nước với quy mô nhỏ cho sản xuất, kinh doanh, dịch vụ;

…”

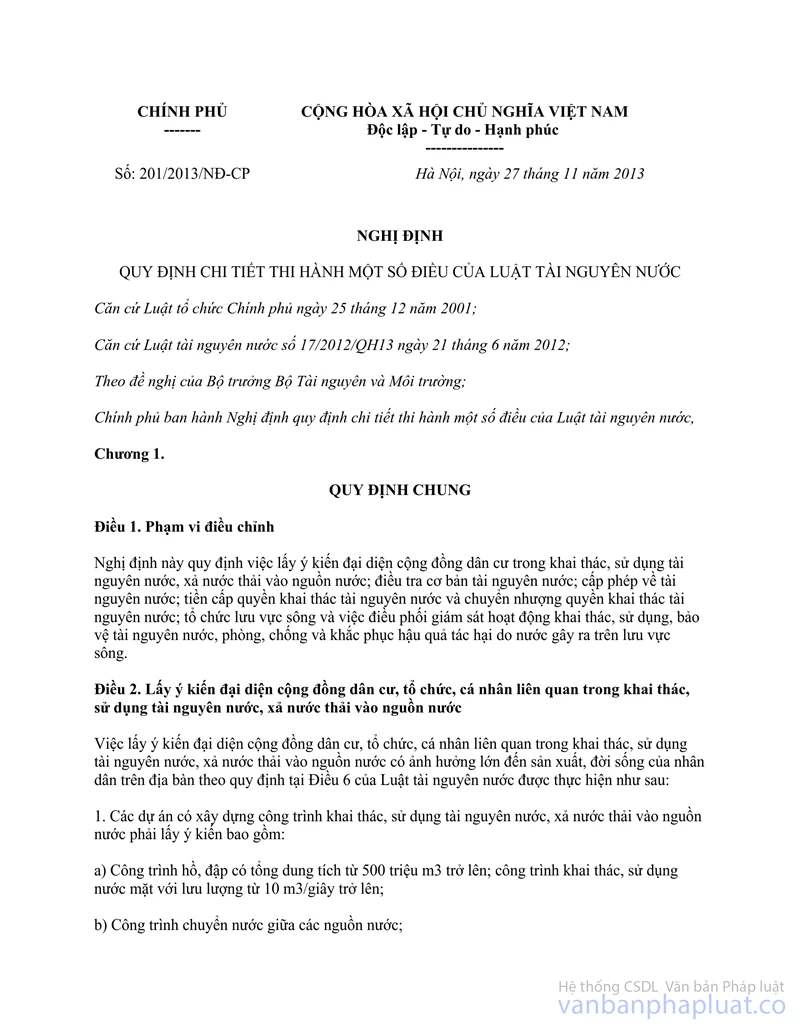

- Tại Điểm a Khoản 2 Điều 16 Nghị định số 201/2013/NĐ-CP ngày 27/11/2013 của Chính phủ quy định chi Tiết thi hành một số Điều của Luật Tài nguyên nước quy định:

“Điều 16. Các trường hợp khai thác, sử dụng tài nguyên nước, xả nước thải vào nguồn nước không phải đăng ký, không phải xin phép

2. Các trường hợp khai thác, sử dụng tài nguyên nước với quy mô nhỏ cho sản xuất, kinh doanh, dịch vụ quy định tại Điểm b Khoản 1 Điều 44 của Luật tài nguyên nước bao gồm:

a) Khai thác nước dưới đất cho hoạt động sản xuất, kinh doanh, dịch vụ với quy mô không vượt quá 10 m3/ngày đêm không thuộc trường hợp quy định tại Khoản 2 Điều 44 của Luật tài nguyên nước;”

- Tại Thông tư số 152/2015/TT-BTC ngày 02/10/2015 của Bộ Tài chính hướng dẫn về thuế tài nguyên:

+ Khoản 5 Điều 2 quy định:

“Điều 2. Đối tượng chịu thuế

Đối tượng chịu thuế tài nguyên theo quy định tại Thông tư này là các tài nguyên thiên nhiên trong phạm vi đất liền, hải đảo, nội thủy, lãnh hải, vùng tiếp giáp lãnh hải, vùng đặc quyền kinh tế và thềm lục địa thuộc chủ quyền và quyền tài phán của nước Cộng hòa Xã hội chủ nghĩa Việt Nam quy định, bao gồm:

5. Nước thiên nhiên, bao gồm: Nước mặt và nước dưới đất; trừ nước thiên nhiên dùng cho nông nghiệp, lâm nghiệp, ngư nghiệp, diêm nghiệp và nước biển để làm mát máy.

…”

+ Điều 3 quy định:

“Điều 3. Người nộp thuế

Người nộp thuế tài nguyên là tổ chức, cá nhân khai thác tài nguyên thuộc đối tượng chịu thuế tài nguyên theo quy định tại Điều 2 Thông tư này. Người nộp thuế tài nguyên (dưới đây gọi chung là người nộp thuế - NNT) trong một số trường hợp được quy định cụ thể như sau:

1. Đối với hoạt động khai thác tài nguyên khoáng sản thì người nộp thuế là tổ chức, hộ kinh doanh được cơ quan nhà nước có thẩm quyền cấp Giấy phép khai thác khoáng sản.

Trường hợp tổ chức được cơ quan nhà nước có thẩm quyền cấp Giấy phép khai thác khoáng sản, được phép hợp tác với tổ chức, cá nhân khai thác tài nguyên và có quy định riêng về người nộp thuế thì người nộp thuế tài nguyên được xác định theo văn bản đó.

Trường hợp tổ chức được cơ quan nhà nước có thẩm quyền cấp Giấy phép khai thác khoáng sản, sau đó có văn bản giao cho các đơn vị trực thuộc thực hiện khai thác tài nguyên thì mỗi đơn vị khai thác là người nộp thuế tài nguyên.

…”

Căn cứ quy định nêu trên, trường hợp tổ chức, cá nhân khai thác nước dưới đất phục vụ cho hoạt động sản xuất, kinh doanh, dịch vụ với quy mô không vượt quá 10 m3/ngày đêm không phải đăng ký, không cấp Giấy phép khai thác tài nguyên theo Luật Tài nguyên nước thuộc đối tượng phải nộp thuế tài nguyên theo quy định.

Đối với trường hợp tổ chức, cá nhân khai thác tài nguyên thuộc đối tượng nộp thuế tài nguyên khác như: đất, đá, cát, sỏi sông... nhưng không được cơ quan có thẩm quyền cấp Giấy phép khai thác thì xử lý theo quy định tại Nghị định số 142/2013/NĐ-CP ngày 24/10/2013 của Chính phủ quy định về xử phạt vi phạm hành chính trong lĩnh vực tài nguyên nước và khoáng sản. Đề nghị Cục Thuế tỉnh Quảng Ngãi báo cáo Ủy ban nhân dân tỉnh Quảng Ngãi chỉ đạo cơ quan chức năng thực hiện kiểm tra, quản lý tài nguyên tại địa phương theo quy định.

Tổng cục Thuế trả lời để Cục Thuế tỉnh Quảng Ngãi được biết./.

| KT. TỔNG CỤC TRƯỞNG |