Nội dung toàn văn Công văn 2562/TCT-CS chênh lệch tỷ giá

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 2562/TCT-CS | Hà Nội, ngày 19 tháng 07 năm 2012 |

Kính gửi: Cục Thuế TP Hà Nội.

Trả lời công văn số 7945/CT-HTr ngày 23/4/2012 của Cục Thuế TP Hà Nội về chênh lệch tỷ giá của Công ty TNHH JGC Việt Nam, Tổng cục Thuế có ý kiến như sau:

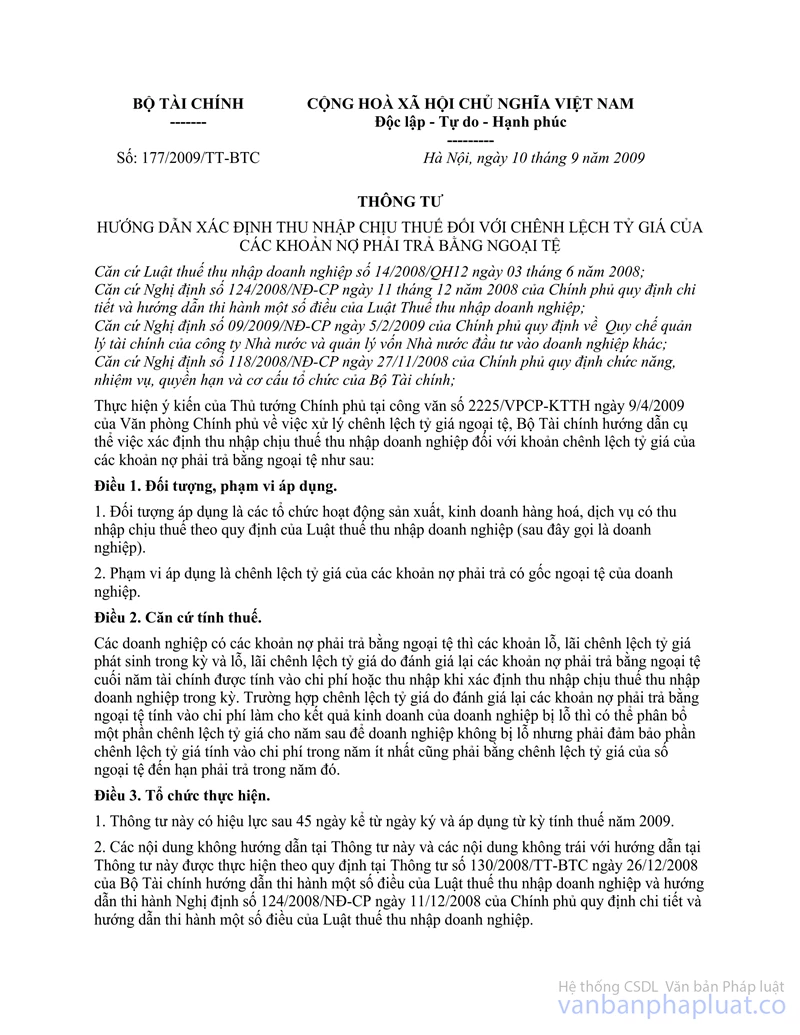

- Điều 2 Thông tư số 177/2009/TT-BTC ngày 10/9/2009 của Bộ Tài chính hướng dẫn xác định thu nhập chịu thuế đối với chênh lệch tỷ giá của các khoản nợ phải trả bằng ngoại tệ quy định:

“Các doanh nghiệp có các khoản nợ phải trả bằng ngoại tệ thì các khoản lỗ, lãi chênh lệch tỷ giá phát sinh trong kỳ và lỗ, lãi chênh lệch tỷ giá do đánh giá lại các khoản nợ phải trả bằng ngoại tệ cuối năm tài chính được tính vào chi phí hoặc thu nhập khi xác định thu nhập chịu thuế thu nhập doanh nghiệp trong kỳ. Trường hợp chênh lệch tỷ giá do đánh giá lại các khoản nợ phải trả bằng ngoại tệ tính vào chi phí làm cho kết quả kinh doanh của doanh nghiệp bị lỗ thì có thể phân bổ một phần chênh lệch tỷ giá cho năm sau để doanh nghiệp không bị lỗ nhưng phải đảm bảo phần chênh lệch tỷ giá tính vào chi phí trong năm ít nhất cũng phải bằng chênh lệch tỷ giá của số ngoại tệ đến hạn phải trả trong năm đó.”.

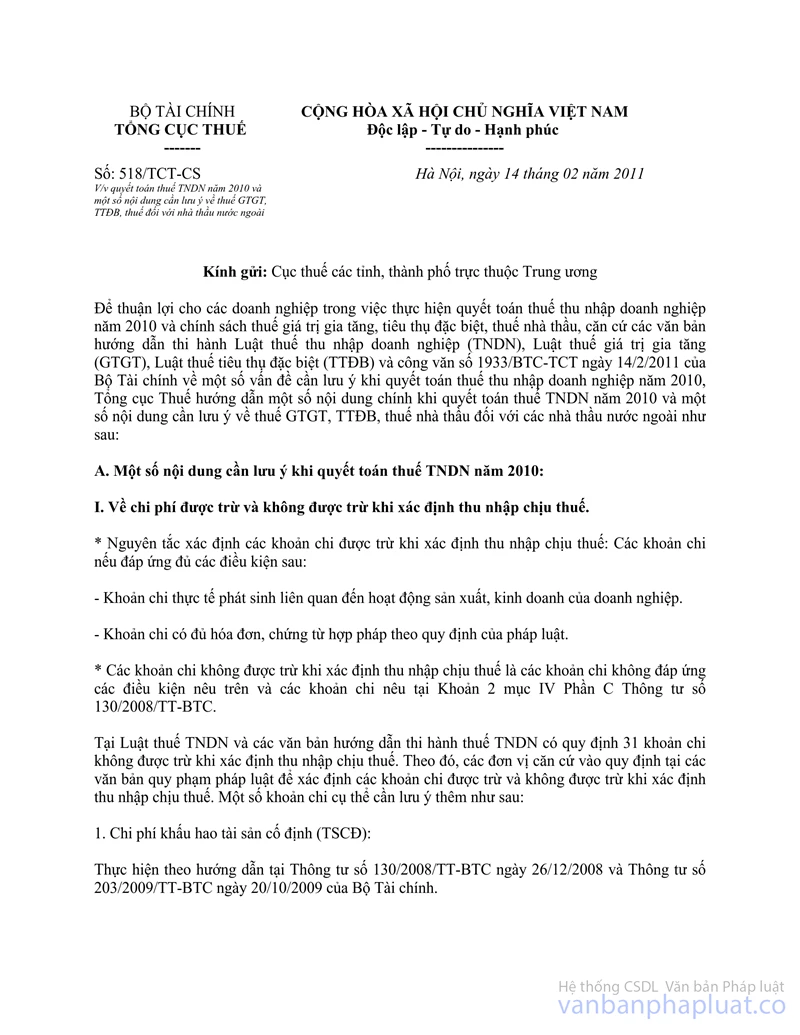

- Tại điểm 1 mục II phần A công văn số 518/TCT-CS ngày 14/2/2011 của Tổng cục Thuế hướng dẫn về quyết toán thuế TNDN năm 2010 hướng dẫn:

“1. Thu nhập từ chênh lệch tỷ giá:

- Trong năm tính thuế, Doanh nghiệp có chênh lệch tỷ giá phát sinh trong kỳ và chênh lệch tỷ giá do đánh giá lại các khoản nợ phải trả bằng ngoại tệ cuối năm tài chính thì được xác định như sau;

+ Khoản chênh lệch tỷ giá phát sinh trong kỳ liên quan trực tiếp đến doanh thu, chi phí của hoạt động sản xuất kinh doanh chính của doanh nghiệp được tính vào chi phí hoặc thu nhập của hoạt động sản xuất kinh doanh chính của doanh nghiệp.

Khoản chênh lệch tỷ giá phát sinh trong kỳ không liên quan trực tiếp đến doanh thu, chi phí của hoạt động sản xuất kinh doanh chính của doanh nghiệp được tính vào chi phí sản xuất kinh doanh hoặc thu nhập khác.

+ Lãi chênh lệch tỷ giá do đánh giá lại các khoản nợ phải trả bằng ngoại tệ cuối năm tài chính được bù trừ với lỗ chênh lệch tỷ giá do đánh giá lại các khoản nợ phải trả bằng ngoại tệ cuối năm tài chính. Sau khi bù trừ nếu còn lãi chênh lệch tỷ giá thì tính vào thu nhập khác, nếu lỗ chênh lệch tỷ giá thì tính vào chi phí khi xác định thu nhập chịu thuế.”.

Căn cứ quy định và hướng dẫn nêu trên, trường hợp năm 2010 doanh nghiệp phát sinh lỗ từ hoạt động sản xuất kinh doanh và có thêm khoản lỗ chênh lệch tỷ giá do đánh giá lại các khoản nợ phải trả bằng ngoại tệ cuối năm tài chính (làm tăng lỗ năm 2010) thì đề nghị Cục Thuế xác định rõ từng khoản chênh lệch tỷ giá như sau:

- Nếu doanh nghiệp có khoản chênh lệch tỷ giá phát sinh trong kỳ liên quan trực tiếp đến doanh thu, chi phí của hoạt động sản xuất kinh doanh chính của doanh nghiệp thì được tính vào chi phí hoặc thu nhập của hoạt động sản xuất kinh doanh chính của doanh nghiệp.

- Nếu doanh nghiệp có khoản lãi chênh lệch tỷ giá do đánh giá lại các khoản nợ phải trả bằng ngoại tệ cuối năm tài chính thì được bù trừ với lỗ chênh lệch tỷ giá do đánh giá lại các khoản nợ phải trả bằng ngoại tệ cuối năm tài chính. Sau khi bù trừ nếu còn lỗ chênh lệch tỷ giá thì tính vào chi phí khi xác định thu nhập chịu thuế.

Trường hợp chênh lệch tỷ giá do đánh giá lại các khoản nợ phải trả bằng ngoại tệ tính vào chi phí làm cho kết quả kinh doanh của doanh nghiệp bị lỗ thì có thể phân bổ một phần chênh lệch tỷ giá cho năm sau để doanh nghiệp không bị lỗ nhưng phải đảm bảo phần chênh lệch tỷ giá tính vào chi phí trong năm ít nhất cũng phải bằng chênh lệch tỷ giá của số ngoại tệ đến hạn phải trả trong năm đó.

Tổng cục Thuế thông báo Cục Thuế TP Hà Nội biết./.

Nơi nhận: | KT. TỔNG CỤC TRƯỞNG |