Nội dung toàn văn Công văn 2988/TCT-CS chính sách thu tiền sử dụng đất 2016

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 2988/TCT-CS | Hà Nội, ngày 04 tháng 07 năm 2016 |

Kính gửi: Cục Thuế tỉnh Nam Định.

Trả lời Công văn số 1459/CT-QLCKTTĐ ngày 13/04/2016 của Cục Thuế tỉnh Nam Định về vướng mắc chính sách thu tiền sử dụng đất, Tổng cục Thuế có ý kiến như sau:

- Tại Luật đất đai năm 2013:

+ Điều 74 quy định:

“Điều 74. Nguyên tắc bồi thường về đất khi Nhà nước thu hồi đất

1. Người sử dụng đất khi Nhà nước thu hồi đất nếu có đủ điều kiện được bồi thường quy định tại Điều 75 của Luật này thì được bồi thường.

2. Việc bồi thường được thực hiện bằng việc giao đất có cùng mục đích sử dụng với loại đất thu hồi, nếu không có đất để bồi thường thì được bồi thường bằng tiền theo giá đất cụ thể của loại đất thu hồi do Ủy ban nhân dân cấp tỉnh quyết định tại thời điểm quyết định thu hồi đất.

3. Việc bồi thường khi Nhà nước thu hồi đất phải bảo đảm dân chủ, khách quan, công bằng, công khai, kịp thời và đúng quy định của pháp luật.”

+ Điều 83 quy định:

“Điều 83. Hỗ trợ khi Nhà nước thu hồi đất

1. Nguyên tắc hỗ trợ khi Nhà nước thu hồi đất:

a) Người sử dụng đất khi Nhà nước thu hồi đất ngoài việc được bồi thường theo quy định của Luật này còn được Nhà nước xem xét hỗ trợ;

b) Việc hỗ trợ phải bảo đảm khách quan, công bằng, kịp thời, công khai và đúng quy định của pháp luật.

2. Các khoản hỗ trợ khi Nhà nước thu hồi đất bao gồm:

a) Hỗ trợ ổn định đời sống và sản xuất;

b) Hỗ trợ đào tạo, chuyển đổi nghề và tìm kiếm việc làm đối với trường hợp thu hồi đất nông nghiệp của hộ gia đình, cá nhân trực tiếp sản xuất nông nghiệp; thu hồi đất ở kết hợp kinh doanh dịch vụ của hộ gia đình, cá nhân mà phải di chuyển chỗ ở;

c) Hỗ trợ tái định cư đối với trường hợp thu hồi đất ở của hộ gia đình, cá nhân, người Việt Nam định cư ở nước ngoài mà phải di chuyển chỗ ở;

d) Hỗ trợ khác.

3. Chính phủ quy định chi tiết Điều này.”

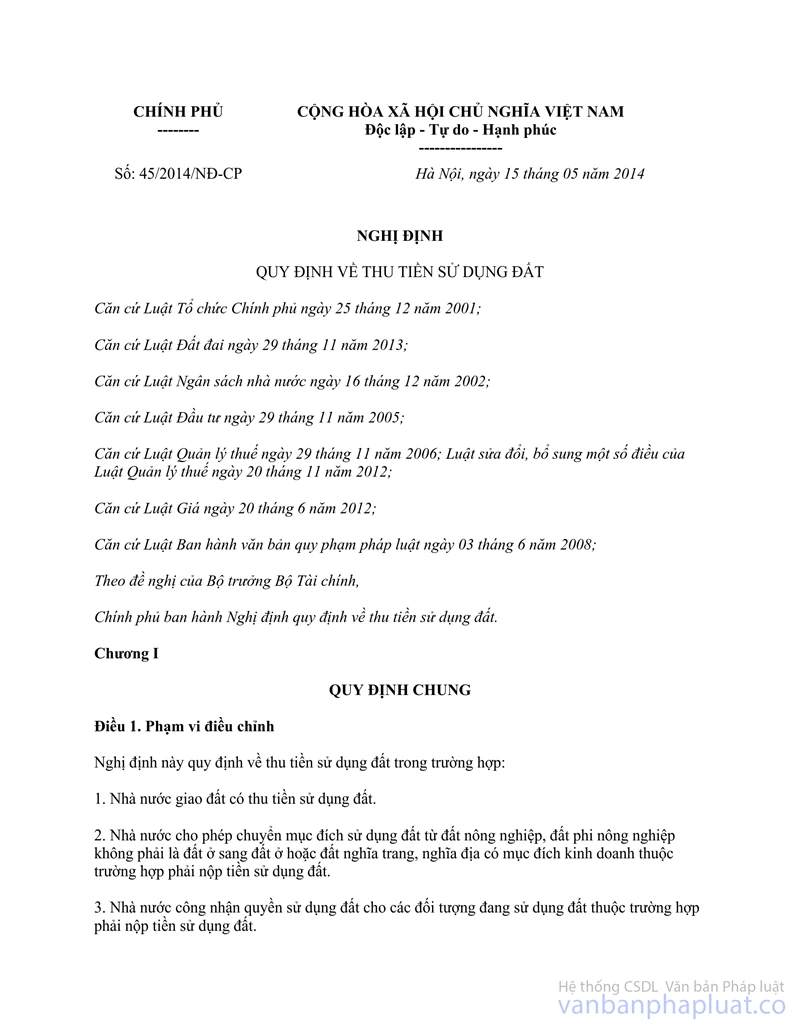

- Tại Khoản 1 Điều 10 Nghị định số 45/2014/NĐ-CP ngày 15/05/2014 của Chính phủ về thu tiền sử dụng đất quy định:

“Điều 10. Nguyên tắc thực hiện miễn, giảm tiền sử dụng đất

1. Hộ gia đình, cá nhân thuộc đối tượng được miễn hoặc giảm tiền sử dụng đất thì chỉ được miễn hoặc giảm một lần trong trường hợp: Được Nhà nước giao đất để làm nhà ở hoặc được phép chuyển mục đích sử dụng đất từ đất khác sang làm đất ở hoặc được cấp Giấy chứng nhận quyền sử dụng đất ở.”

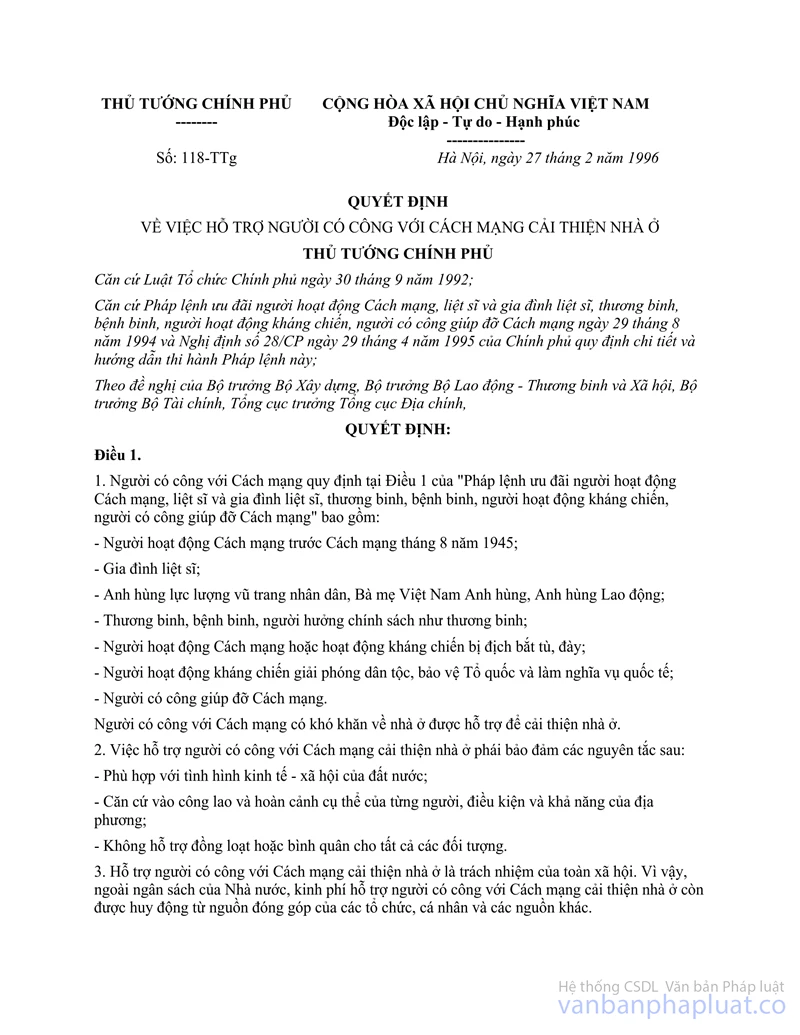

- Tại Khoản 1 Điều 2 Quyết định số 118/TTg ngày 27/02/1996 của Thủ tướng Chính phủ quy định:

“Điều 2.

1. Tùy theo điều kiện và khả năng của địa phương, việc hỗ trợ người có công với Cách mạng cải thiện nhà ở có thể áp dụng một trong các hình thức sau đây:

- Tặng nhà tình nghĩa;

- Hỗ trợ kinh phí để xây dựng hoặc sửa chữa nhà ở;

- Hỗ trợ toàn bộ hoặc một phần tiền sử dụng đất khi bán nhà của Nhà nước hoặc khi giao đất làm nhà ở;

- Các hình thức hỗ trợ khác.”

- Tại Điều 2 Quyết định số 117/2007/QĐ-TTg ngày 25/07/2007 của Thủ tướng Chính phủ quy định:

“…

Các mức hỗ trợ nêu trên được tính trong định mức đất ở do Ủy ban nhân dân tỉnh, thành phố trực thuộc Trung ương quy định và tính trên số tiền sử dụng đất mà người được hỗ trợ phải nộp.”

Mặt khác vướng mắc của Cục Thuế tỉnh Nam Định nêu tại Công văn số 1459/CT-QLCKTTĐ ngày 13/04/2016 tương tự vướng mắc của Ủy ban nhân dân thành phố Pleiku nêu tại Công văn số 1538/UBND-TH ngày 07/11/2014, Bộ Tài chính đã có Công văn số 18246/BTC-QLCS ngày 15/12/2014 (photo kèm theo).

Đề nghị Cục Thuế tỉnh Nam Định căn cứ quy định và các văn bản nêu trên, tình hình thực tế cụ thể tại địa phương để áp dụng thực hiện phù hợp./.

| TL. TỔNG CỤC TRƯỞNG |