Nội dung toàn văn Công văn 3077/TCT-CS 2018 quản lý thu thuế hoạt động xây dựng nhà

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 3077/TCT-CS | Hà Nội, ngày 09 tháng 8 năm 2018 |

Kính gửi: Cục Thuế thành phố Cần Thơ.

Tổng cục Thuế nhận được công văn số 884/CT-THDT ngày 08/03/2018 của Cục Thuế TP Cần Thơ về quản lý thu thuế đối với hoạt động xây dựng nhà. Về nội dung này, Tổng cục Thuế có ý kiến như sau:

Căn cứ quy định tại Điều 11 Luật quản lý thuế số 78/2006/QH11 quy định trách nhiệm của Hội đồng nhân dân, Ủy ban nhân dân các cấp trong việc quản lý thuế;

Căn cứ quy định tại khoản 1 Điều 16 Luật quản lý thuế số 78/2006/QH11 quy định trách nhiệm của tổ chức, cá nhân trong việc tham gia quản lý thuế;

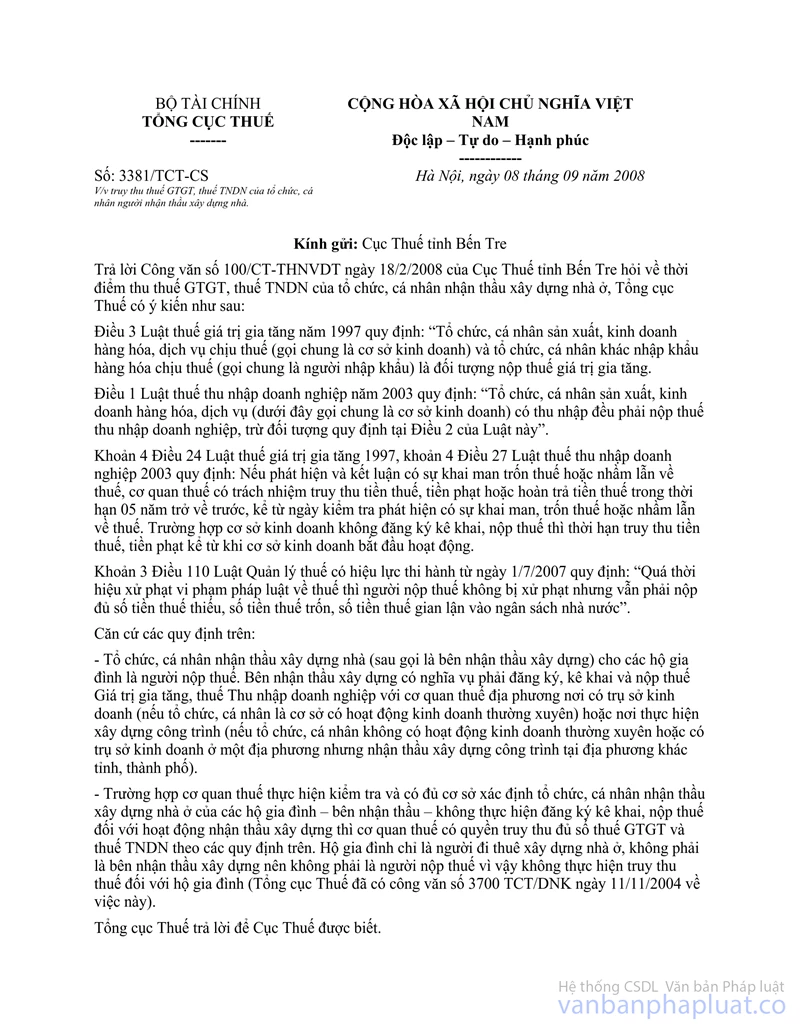

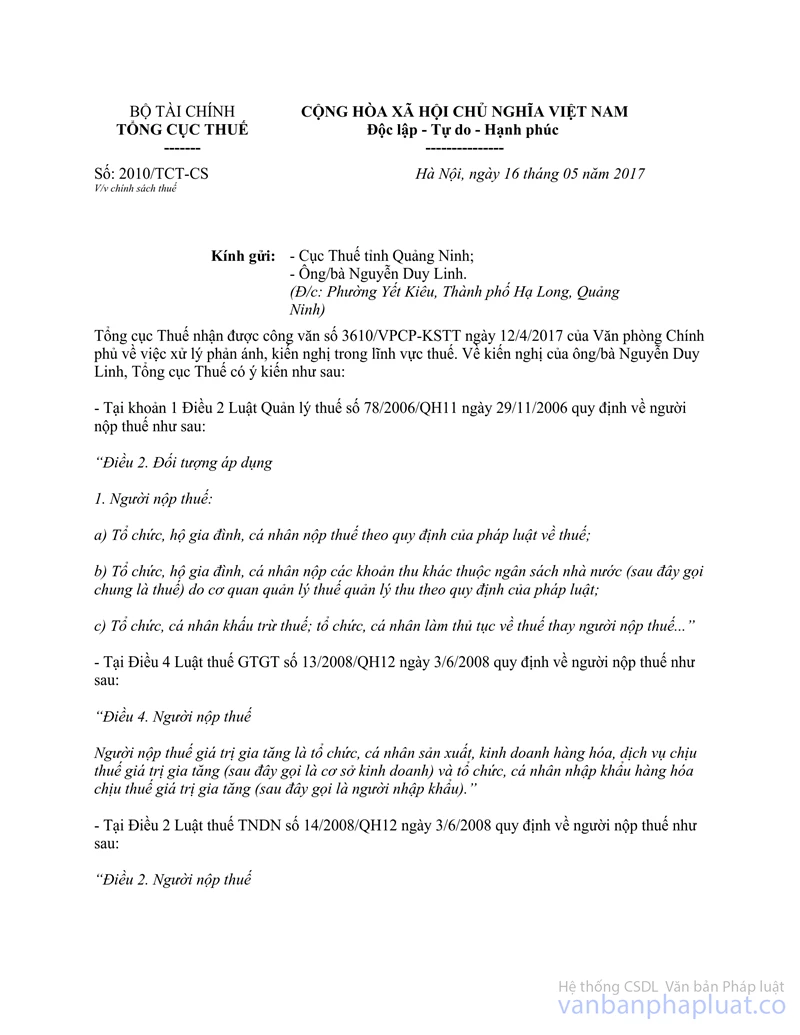

Tổng cục Thuế đã có công văn 3381/TCT-CS ngày 8/9/2008 và công văn số 2010/TCT-CS ngày 16/5/2017 đã nêu rõ: Hộ gia đình tự xây nhà không phải là người nộp thuế GTGT, TNDN và thuế thu nhập cá nhân; trường hợp hộ gia đình thuê nhà thầu là cơ sở kinh doanh thực hiện xây dựng nhà cho gia đình thì nhà thầu xây dựng phải kê khai nộp thuế theo quy định.

Căn cứ các quy định nêu trên, trường hợp Cục Thuế có cơ sở xác định nhà thầu có xây dựng nhà cho hộ gia đình, cá nhân nhưng không kê khai nộp thuế thì Cục Thuế thực hiện theo quy định tại khoản 1 Điều 16 Luật quản lý thuế. Quá trình xử lý, Cục Thuế báo cáo UBND để chỉ đạo các đơn vị chức năng khác trên địa bàn phối hợp thực hiện theo Điều 11 Luật Quản lý Thuế.

Tổng cục Thuế trả lời để Cục Thuế thành phố Cần Thơ được biết./.

| TL. TỔNG CỤC TRƯỞNG |