Nội dung toàn văn Công văn 3617/TCT-CS 2019 về thuế giá trị gia tăng

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 3617/TCT-CS | Hà Nội, ngày 12 tháng 9 năm 2019 |

Kính gửi: | - Cục Thuế tỉnh Đắk Lắk; |

Tổng cục Thuế nhận được công văn số 2722/CT-TTKT2 ngày 04/06/2019 của Cục Thuế tỉnh Đắk Lắk và công văn số 19/CV-KS ngày 10/4/2019 của Công ty Cổ phần khoáng sản Đắk Lắk về chính sách thuế giá trị gia tăng, về vấn đề này, Tổng cục Thuế có ý kiến như sau:

1. Căn cứ quy định tại Điều 15, Điều 24 Nghị định số 15/2012/NĐ-CP ngày 9/3/2012 của Chính phủ quy định chi tiết thi hành một số điều của Luật khoáng sản.

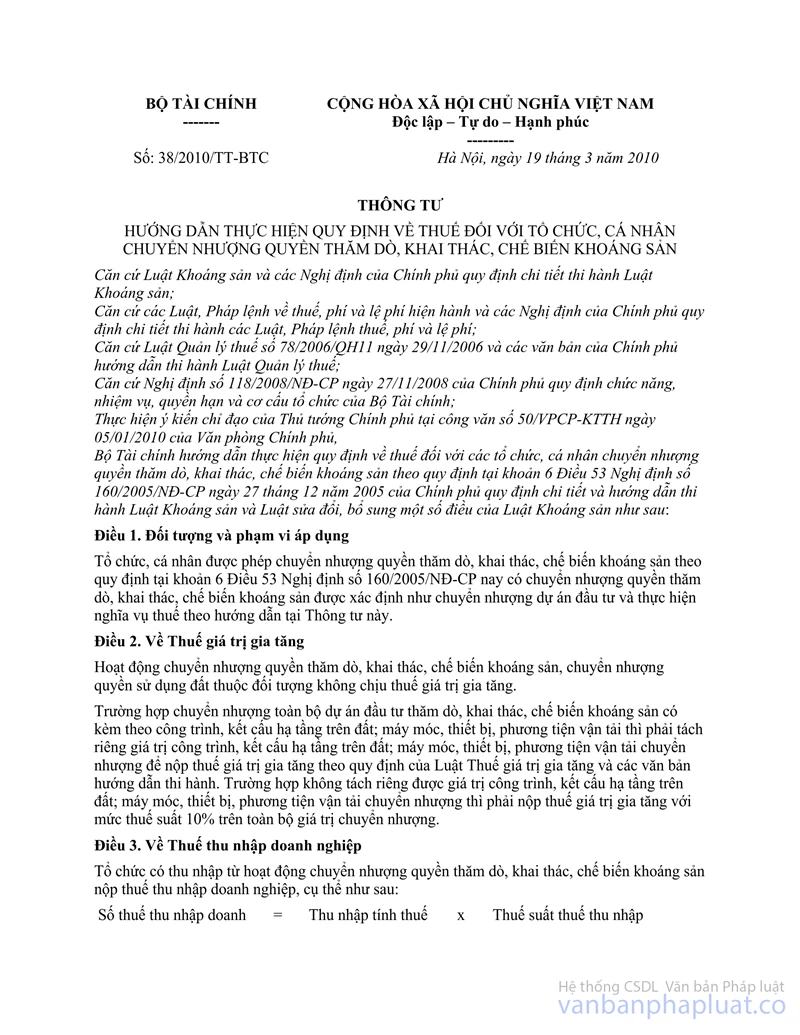

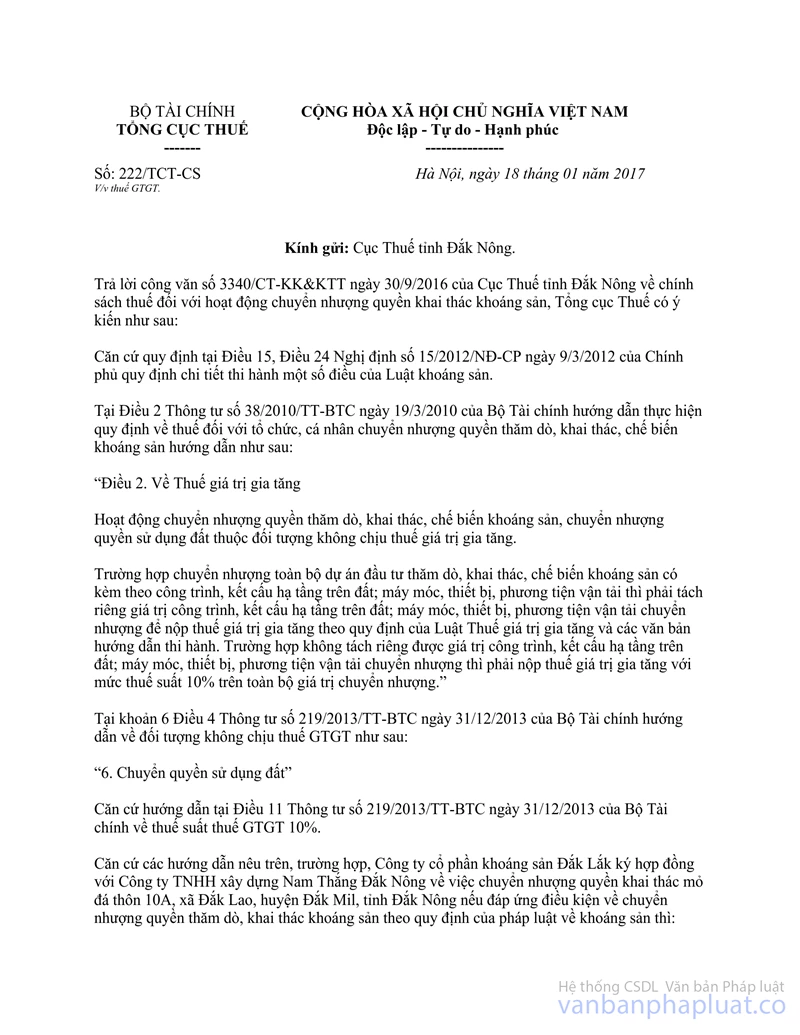

2. Tại Điều 2 Thông tư số 38/2010/TT-BTC ngày 19/3/2010 của Bộ Tài chính hướng dẫn thực hiện quy định về thuế đối với tổ chức, cá nhân chuyển nhượng quyền thăm dò, khai thác, chế biến khoáng sản hướng dẫn như sau:

“Điều 2. Về Thuế giá trị gia tăng

Hoạt động chuyển nhượng quyền thăm dò, khai thác, chế biến khoáng sản, chuyển nhượng quyền sử dụng đất thuộc đối tượng không chịu thuế giá trị gia tăng.

Trường hợp chuyển nhượng toàn bộ dự án đầu tư thăm dò, khai thác, chế biến khoáng sản có kèm theo công trình, kết cấu hạ tầng trên đất; máy móc, thiết bị, phương tiện vận tải thì phải tách riêng giá trị công trình, kết cấu hạ tầng trên đất; máy móc, thiết bị, phương tiện vận tải chuyển nhượng để nộp thuế giá trị gia tăng theo quy định của Luật Thuế giá trị gia tăng và các văn bản hướng dẫn thi hành. Trường hợp không tách riêng được giá trị công trình, kết cấu hạ tầng trên đất; máy móc, thiết bị, phương tiện vận tải chuyển nhượng thì phải nộp thuế giá trị gia tăng với mức thuế suất 10% trên toàn bộ giá trị chuyển nhượng. ”

3. Tại Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính hướng dẫn về thuế giá trị gia tăng như sau:

“Điều 2. Đối tượng chịu thuế

Đối tượng chịu thuế giá trị gia tăng (GTGT) là hàng hóa, dịch vụ dùng cho sản xuất, kinh doanh và tiêu dùng ở Việt Nam (bao gồm cả hàng hóa, dịch vụ mua của tổ chức, cá nhân ở nước ngoài), trừ các đối tượng không chịu thuế GTGT hướng dẫn tại Điều 4 Thông tư này.

Điều 4. Đối tượng không chịu thuế GTGT

…

6. Chuyển quyền sử dụng đất.

Điều 7. Giá tính thuế

…

10. Đối với hoạt động chuyển nhượng bất động sản, giá tính thuế là giá chuyển nhượng bất động sản trừ (-) giá đất được trừ để tính thuế GTGT.

Điều 11. Thuế suất 10%

Thuế suất 10% áp dụng đối với hàng hóa, dịch vụ không được quy định tại Điều 4, Điều 9 và Điều 10 Thông tư này. ”

4. Căn cứ hướng dẫn tại Điều 11 Thông tư số 156/2013/TT-BTC ngày 06/11/2013 của Bộ Tài chính hướng dẫn về khai thuế giá trị gia tăng (đã được sửa đổi, bổ sung tại Thông tư số 119/2014/TT-BTC ngày 25/8/2014; Thông tư số 151/2014/TT-BTC ngày 10/10/2014; Thông tư số 26/2015/TT-BTC ngày 27/2/2015 của Bộ Tài chính).

Căn cứ các quy định, hướng dẫn nêu trên:

- Chuyển quyền sử dụng đất thuộc đối tượng không chịu thuế giá trị gia tăng. Giá tính thuế giá trị gia tăng đối với hoạt động chuyển nhượng bất động sản thực hiện theo hướng dẫn tại Khoản 10 Điều 7 Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính.

- Về chính sách thuế giá trị gia tăng đối với hoạt động chuyển nhượng quyền khai thác khoáng sản, Tổng cục Thuế đã có công văn số 222/TCT-CS ngày 18/01/2017 trả lời Cục Thuế tỉnh Đắk Nông.

- Cục Thuế tỉnh Đắk Lắk căn cứ các quy định, hướng dẫn nêu trên và tình hình thực tế tại Công ty cổ phần khoáng sản Đắk Lắk để xử lý theo quy định.

Tổng cục Thuế có ý kiến để Cục Thuế tỉnh Đắk Lắk và Công ty cổ phần khoáng sản Đắk Lắk được biết./.

| TL. TỔNG CỤC TRƯỞNG |