Nội dung toàn văn Công văn 3689/BTC-CST vướng mắc thuế xuất khẩu chì nhôm thỏi chưa tinh luyện 19/2015/NĐ-CP 2016

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 3689/BTC-CST | Hà Nội, ngày 21 tháng 03 năm 2016 |

Kính gửi: Cục Hải quan Long An

Trả lời công văn số 143/HQLA-NV ngày 22/1/2016 của Cục Hải quan Long An đề nghị hướng dẫn miễn thuế xuất khẩu theo quy định tại Nghị định số 19/2015/NĐ-CP ngày 14/2/2015 ngày 14/2/2015 của Chính phủ quy định chi tiết thi hành một số Điều của Luật Bảo vệ môi trường (Nghị định số 19/2015/NĐ-CP) đối với sản phẩm chì thỏi, nhôm thỏi chưa tinh luyện của Công ty TNHH Thương mại - Dịch vụ - Môi trường Nguyệt Minh 2, Bộ Tài chính có ý kiến như sau:

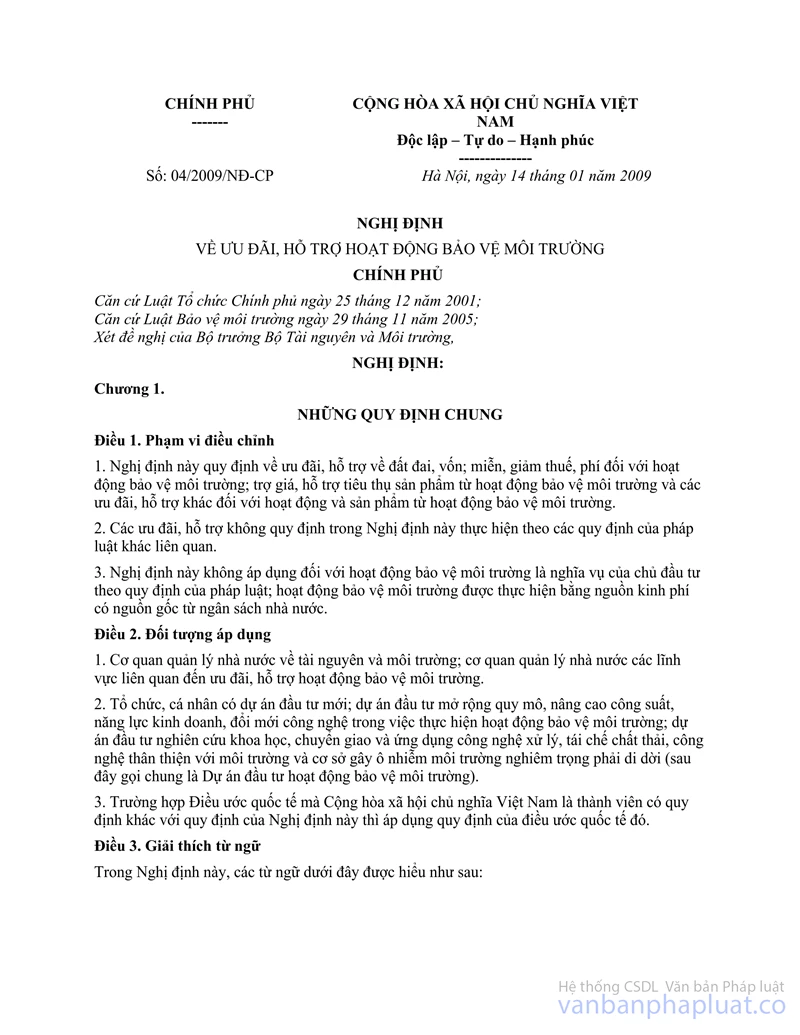

- Khoản 3 Điều 14 Nghị định số 04/2009/NĐ-CP ngày 14/1/2009 của Chính phủ về ưu đãi, hỗ trợ hoạt động bảo vệ môi trường quy định: “Sản phẩm quy định tại phần C của Danh Mục nếu xuất khẩu thì được miễn thuế xuất khẩu.”

- Khoản 2 Phần C của Danh Mục các sản phẩm được ưu đãi, hỗ trợ ban hành kèm theo Nghị định số 04/2009/NĐ-CP quy định: “Các sản phẩm từ hoạt động tái chế chất thải”.

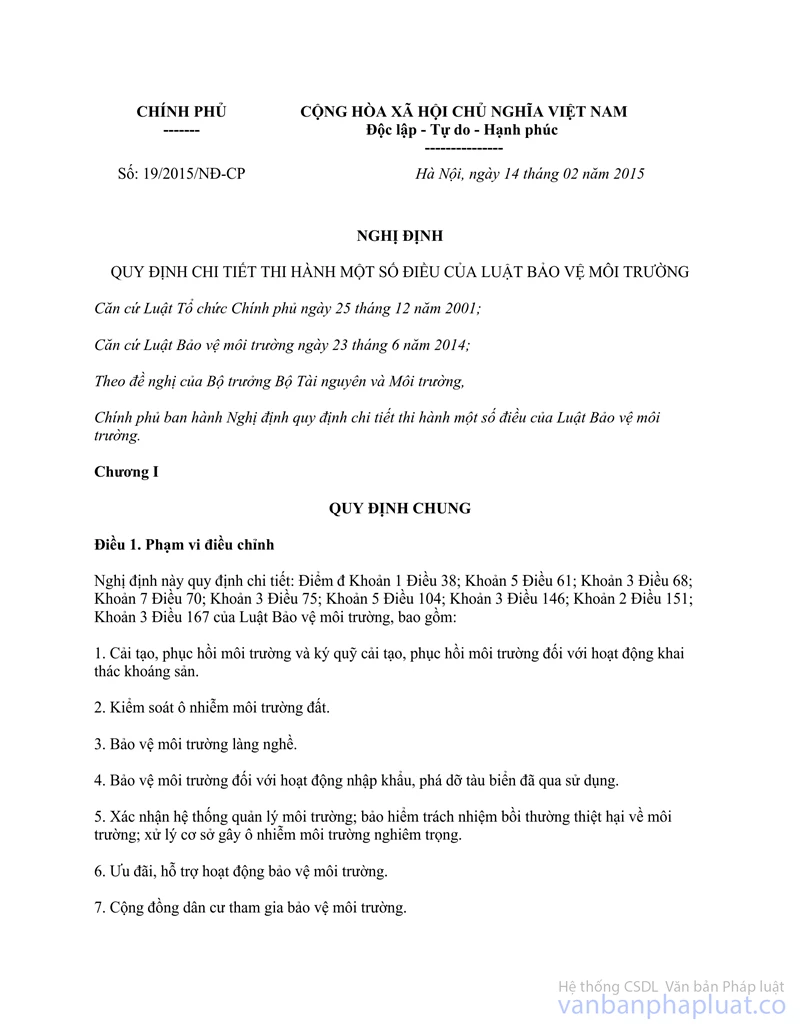

- Khoản 2 Điều 55 Nghị định số 19/2015/NĐ-CP ngày 14/2/2015 của Chính phủ quy định chi tiết thi hành một số Điều của Luật Bảo vệ môi trường có hiệu lực thi hành kể từ ngày 1/4/2015 (thay thế Nghị định số 04/2009/NĐ-CP) quy định: “Hoạt động bảo vệ môi trường, sản phẩm từ hoạt động bảo vệ môi trường đã được hưởng các ưu đãi, hỗ trợ theo Nghị định số 04/2009/NĐ-CP ngày 14 tháng 01 năm 2009 của Chính phủ về ưu đãi, hỗ trợ hoạt động bảo vệ môi trường thì tiếp tục được hưởng ưu đãi, hỗ trợ trong thời gian còn lại; trường hợp thuộc đối tượng được ưu đãi, hỗ trợ cao hơn theo quy định tại Nghị định này thì được hưởng ưu đãi, hỗ trợ theo quy định tại Nghị định này”.

- Theo công văn số 143/HQLA-NV ngày 22/1/2016 của Cục Hải quan Long An thì Công ty TNHH Thương mại - Dịch vụ - Môi trường Nguyệt Minh 2 được Ban quản lý Khu kinh tế tỉnh Long An cấp Giấy chứng nhận đầu tư số 50221000235 ngày 9/12/2010, chứng nhận thay đổi lần thứ 07 ngày 28/5/2015; Ngành nghề kinh doanh: xử lý và tái chế ắc quy chì phế thải, xử lý và tái chế nhôm phế liệu.

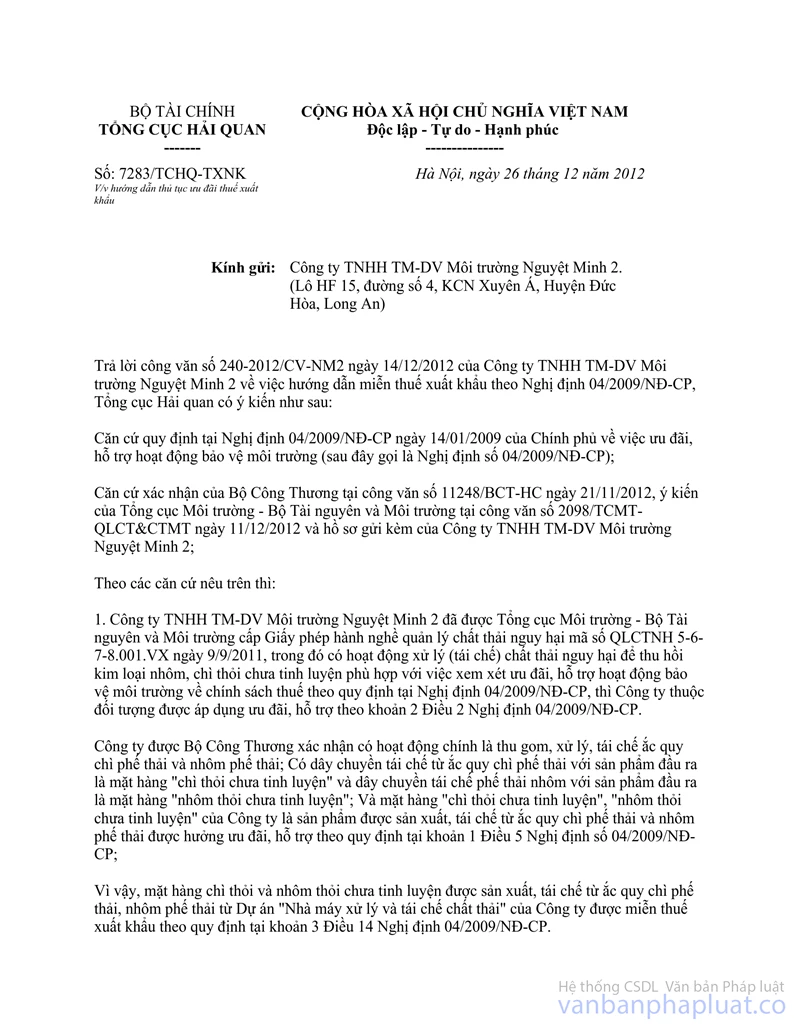

- Ngày 21/11/2012, Bộ Công Thương có công văn số 11248/BCT-HC về xác nhận mặt hàng chì thỏi và nhôm thỏi chưa tinh luyện như sau: Mặt hàng chì thỏi chưa tinh luyện và nhôm thỏi chưa tinh luyện của Công ty TNHH Thương mại - Dịch vụ - Môi trường Nguyệt Minh 2 là sản phẩm được sản xuất, tái chế từ ắc quy chì phế thải và nhôm phế thải được ưu đãi, hỗ trợ theo quy định tại Khoản 1 Điều 5 Nghị định số 04/2009/NĐ-CP.

- Ngày 26/12/2012, Tổng cục Hải quan có công văn số 7283/TCHQ-TXNK về việc hướng dẫn thủ tục ưu đãi thuế xuất khẩu trả lời Công ty TNHH Thương mại - Dịch vụ - Môi trường Nguyệt Minh 2 như sau: Mặt hàng chì thỏi và nhôm thỏi chưa tinh luyện được sản xuất, tái chế ắc quy chì phế thải, nhôm phế thải từ Dự án “Nhà máy xử lý và tái chế chất thải” của Công ty được miễn thuế xuất khẩu theo quy định tại Khoản 3 Điều 14 Nghị định số 04/2009/NĐ-CP.

Theo đó, trường hợp mặt hàng chì thỏi chưa tinh luyện, nhôm thỏi chưa tinh luyện do Công ty TNHH Thương mại - Dịch vụ - Môi trường Nguyệt Minh 2 sản xuất và xuất khẩu là sản phẩm quy định tại phần C Danh Mục các sản phẩm được ưu đãi ban hành kèm theo Nghị định 04/2009/NĐ-CP được miễn thuế xuất khẩu theo quy định tại Khoản 3 Điều 14 Nghị định 04/2009/NĐ-CP thì tiếp tục được hưởng miễn thuế xuất khẩu cho thời gian còn lại của dự án theo quy định tại Khoản 2 Điều 55 Nghị định số 19/2015/NĐ-CP.

Bộ Tài chính trả lời để Cục Hải quan Long An được biết và hướng dẫn thực hiện./.

| TL. BỘ TRƯỞNG |