Nội dung toàn văn Công văn 3907/TCT-KK 2017 kê khai và nộp thuế giá trị gia tăng thu nhập doanh nghiệp

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 3907/TCT-KK | Hà Nội, ngày 29 tháng 8 năm 2017 |

Kính gửi: Tổng công ty đường sắt Việt Nam

Tổng cục Thuế nhận được công văn số 1505/ĐS-TCKT ngày 29/5/2017 của Tổng công ty Đường sắt Việt Nam về việc kê khai và nộp thuế GTGT, TNDN của Tổng công ty Đường sắt Việt Nam (Công ty mẹ) và các Chi nhánh. Sau khi nghiên cứu nội dung vướng mắc, Tổng cục Thuế có V kiến như sau:

Căn cứ hướng dẫn tại Điểm c Khoản 1 Điều 11 Thông tư số 156/2013/TT-BTC ngày 06/11/2013 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật Quản lý thuế; Luật sửa đổi, bổ sung một số điều của Luật Quản lý thuế và Nghị định số 83/2013/NĐ-CP ngày 22/7/2013 của Chính phủ.

Điểm b Khoản 1 Điều 2 Thông tư số 26/2015/TT-BTC ngày 27/02/2015 của Bộ Tài chính hướng dẫn về thuế GTGT và quản lý thuế tại Nghị định số 12/2015/NĐ-CP ngày 12/02/2015 của Chính phủ quy định chi tiết thi hành Luật sửa đổi, bổ sung một số điều của các Luật về thuế và sửa đổi, bổ sung một số điều của các Nghị định về thuế và sửa đổi, bổ sung một số điều của Thông tư số 39/2014/TT-BTC ngày 31/3/2014 của Bộ Tài chính về hóa đơn bán hàng hóa, cung ứng dịch vụ. Điều 16 Thông tư số 151/2014/TT-BTC ngày 10/10/2014 của Bộ Tài chính sửa đổi Điều 12 Thông tư số 156/2013/TT-BTC ngày 06/11/2013 của Bộ Tài chính hướng dẫn khai thuế thu nhập doanh nghiệp.

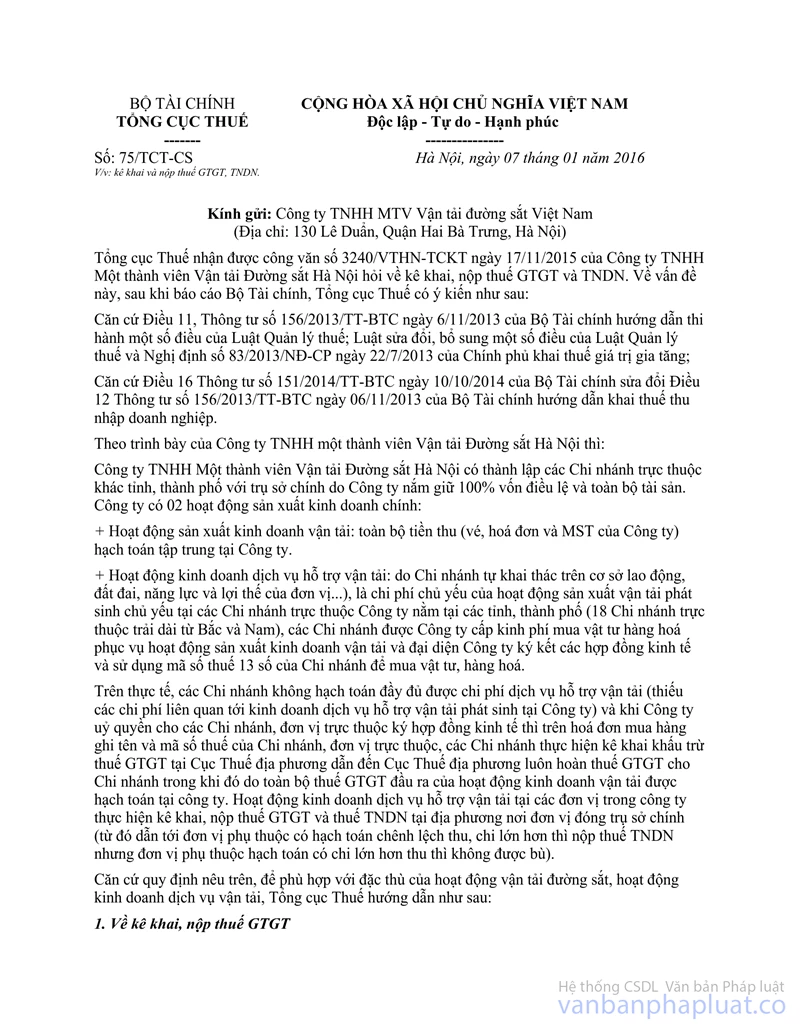

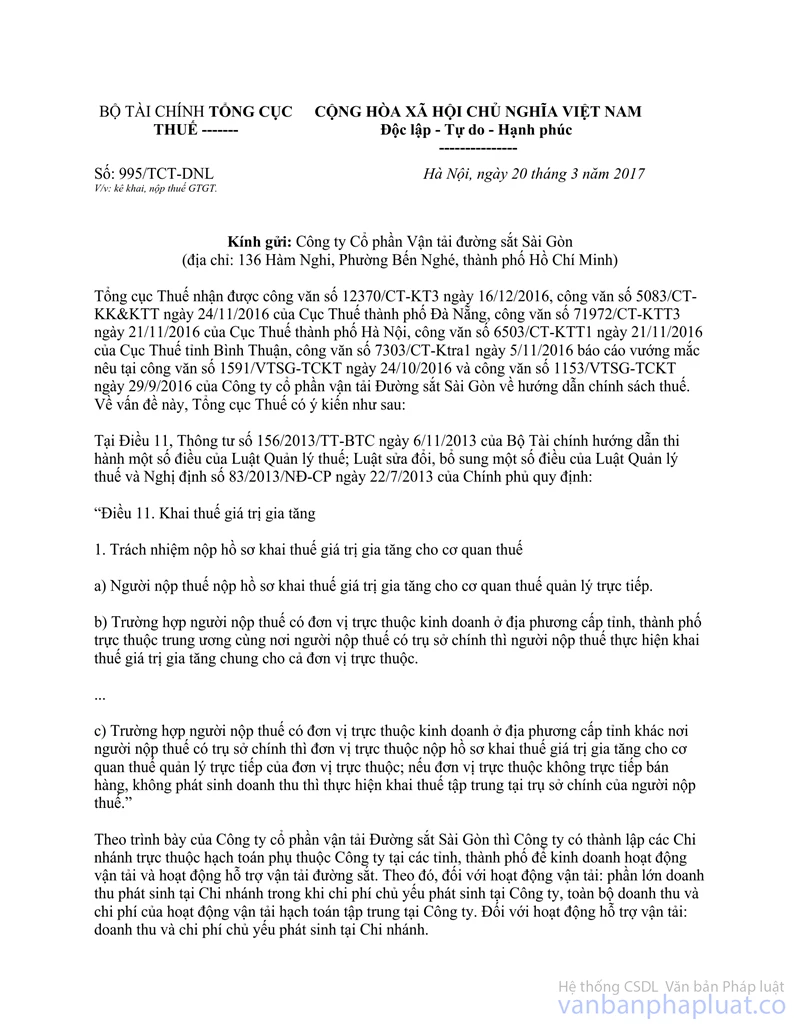

Tổng công ty Đường sắt Việt Nam có thành lập 12 Chi nhánh tại các địa phương khác với trụ sở chính. Do đặc thù của mô hình tổ chức, để quản lý chặt chẽ và chủ động trong sản xuất kinh doanh, Căn cứ quy định hiện hành và trên cơ sở báo cáo của Tổng công ty Đường sắt Việt Nam, để phù hợp với đặc thù của hoạt động kinh doanh, vận tải đường sắt, Tổng cục Thuế thống nhất hướng dẫn Tổng Công ty Đường sắt Việt Nam thực hiện kê khai, nộp thuế GTGT, TNDN theo hướng dẫn tại công văn số 75/TCT-CS ngày 07/01/2016 của Tổng cục Thuế trả lời Công ty TNHH MTV Vận tải đường sắt Việt Nam về kê khai và nộp thuế GTGT, TNDN và công văn số 995/TCT-DNL ngày 20/3/2017 của Tổng cục Thuế trả lời Công ty cổ phần Vận tải đường sắt Sài Gòn về kê khai, nộp thuế GTGT.

Tổng cục Thuế trả lời để đơn vị biết, liên hệ với cơ quan thuế địa phương để được hướng dẫn thực hiện.

| KT. TỔNG CỤC TRƯỞNG |