Công văn 458/TCT-CS giải đáp vướng mắc thuế sử dụng đất phi nông nghiệp đã được thay thế bởi Công văn 2097/TCT-CS miễn giảm thuế sử dụng đất phi nông nghiệp năm 2013 và được áp dụng kể từ ngày 27/06/2013.

Nội dung toàn văn Công văn 458/TCT-CS giải đáp vướng mắc thuế sử dụng đất phi nông nghiệp

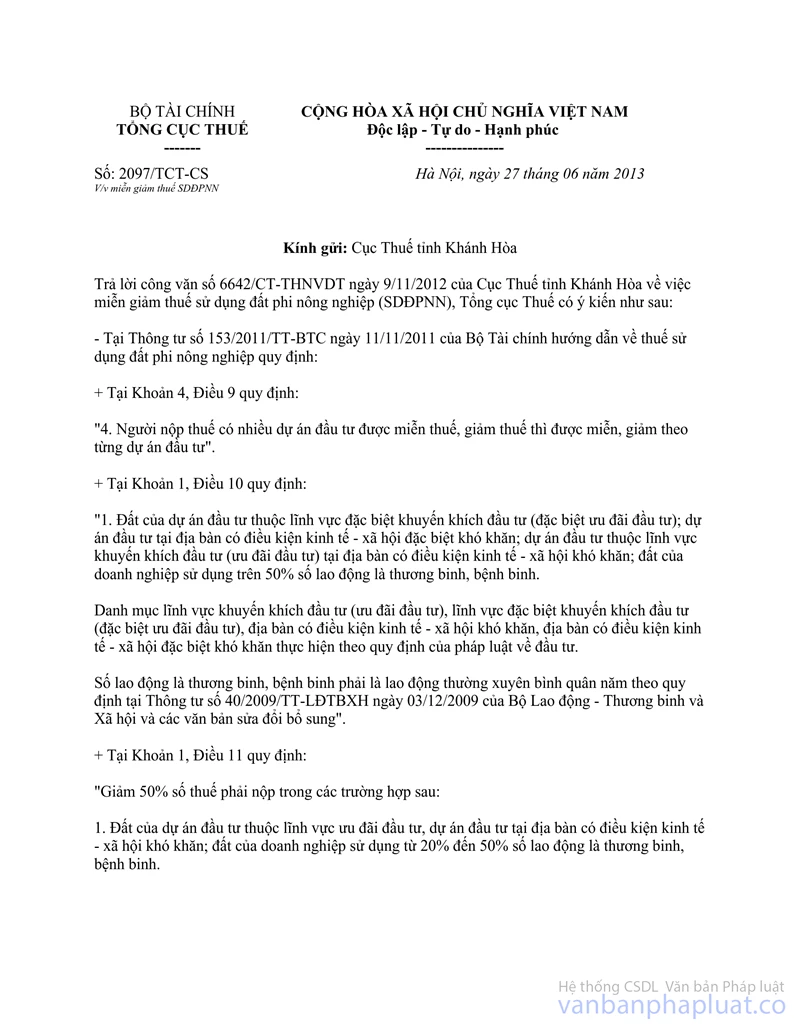

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 458/TCT-CS | Hà Nội, ngày 01 tháng 02 năm 2013 |

Kính gửi: Cục Thuế tỉnh Tây Ninh

Trả lời công văn số 4052/CT-THNVDT ngày 16/8/2012 của Cục Thuế tỉnh Tây Ninh về việc vướng mắc chính sách miễn, giảm thuế sử dụng đất nông nghiệp, Tổng cục Thuế có ý kiến như sau:

- Tại Thông tư số 153/2011/TT-BTC ngày 11/11/2011 của Bộ Tài chính hướng dẫn về thuế sử dụng đất phi nông nghiệp quy định:

+ Tại Khoản 4, Điều 9 quy định:

"4. Người nộp thuế có nhiều dự án đầu tư được miễn thuế, giảm thuế thì được miễn, giảm thuế theo từng dự án đầu tư".

+ Tại Khoản 1, Điều 10 quy định:

"1. Đất của dự án đầu tư thuộc lĩnh vực đặc biệt khuyến khích đầu tư (đặc biệt ưu đãi đầu tư); dự án đầu tư tại địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn; dự án đầu tư thuộc lĩnh vực khuyến khích đầu tư (ưu đãi đầu tư) tại địa bàn có điều kiện kinh tế - xã hội khó khăn; đất của doanh nghiệp sử dụng trên 50% số lao động là thương binh, bệnh binh.

Danh mục lĩnh vực khuyến khích đầu tư (ưu đãi đầu tư), lĩnh vực đặc biệt khuyến khích đầu tư (đặc biệt ưu đãi đầu tư), địa bàn có điều kiện kinh tế - xã hội khó khăn, địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn thực hiện theo quy định của pháp luật về đầu tư.

Số lao động là thương binh, bệnh binh phải là lao động thường xuyên bình quân năm theo quy định tại Thông tư số 40/2009/TT-LĐTBXH ngày 03/12/2009 của Bộ Lao động - Thương binh và Xã hội và các văn bản sửa đổi bổ sung".

+ Tại Khoản 1, Điều 11 quy định:

"Giảm 50% số thuế phải nộp trong các trường hợp sau:

1. Đất của dự án đầu tư thuộc lĩnh vực ưu đãi đầu tư, dự án đầu tư tại địa bàn có điều kiện kinh tế - xã hội khó khăn; đất của doanh nghiệp sử dụng từ 20% đến 50% số lao động là thương binh, bệnh binh.

Danh mục lĩnh vực khuyến khích đầu tư (ưu đãi đầu tư), lĩnh vực đặc biệt khuyến khích đầu tư (đặc biệt ưu đãi đầu tư), địa bàn có điều kiện kinh tế - xã hội khó khăn, địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn thực hiện theo quy định của pháp luật về đầu tư.

Số lao động là thương binh, bệnh binh phải là lao động thường xuyên bình quân năm theo quy định tại Thông tư số 40/2009/TT-LĐTBXH ngày 03/12/2009 của Bộ Lao động - Thương binh và Xã hội và các văn bản sửa đổi bổ sung".

Căn cứ các quy định nêu trên, trường hợp các tổ chức có đất sản xuất kinh doanh tại các địa bàn ưu đãi đầu tư nhưng không có dự án đầu tư vẫn thuộc đối tượng được miễn, giảm tiền thuế sử dụng đất phi nông nghiệp. Danh mục địa bàn ưu đãi đầu tư được thực hiện theo quy định của pháp luật về đầu tư. Trường hợp dự án đầu tư trong nước có quy mô vốn đầu tư dưới 15 tỷ đồng Việt Nam và không thuộc lĩnh vực đầu tư có điều kiện thì trong hồ sơ miễn, giảm thuế sử dụng đất phi nông nghiệp không cần thiết phải có giấy chứng nhận đầu tư.

Tổng cục Thuế trả lời để Cục Thuế tỉnh Tây Ninh được biết.

Nơi nhận: | KT. TỔNG CỤC TRƯỞNG |