Nội dung toàn văn Công văn 467/TCT-CS 2018 chính sách thuế giá trị gia tăng

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 467/TCT-CS | Hà Nội, ngày 02 tháng 02 năm 2018 |

Kính gửi: Cục Thuế tỉnh Long An.

Tổng cục Thuế nhận được công văn số 2956/CT-KTNB ngày 21/11/2017 và công văn số 2360/CT- KTNB ngày 26/ 9/2017 của Cục Thuế tỉnh Long An về chính sách thuế. Về vấn đề này, Tổng cục Thuế có ý kiến như sau:

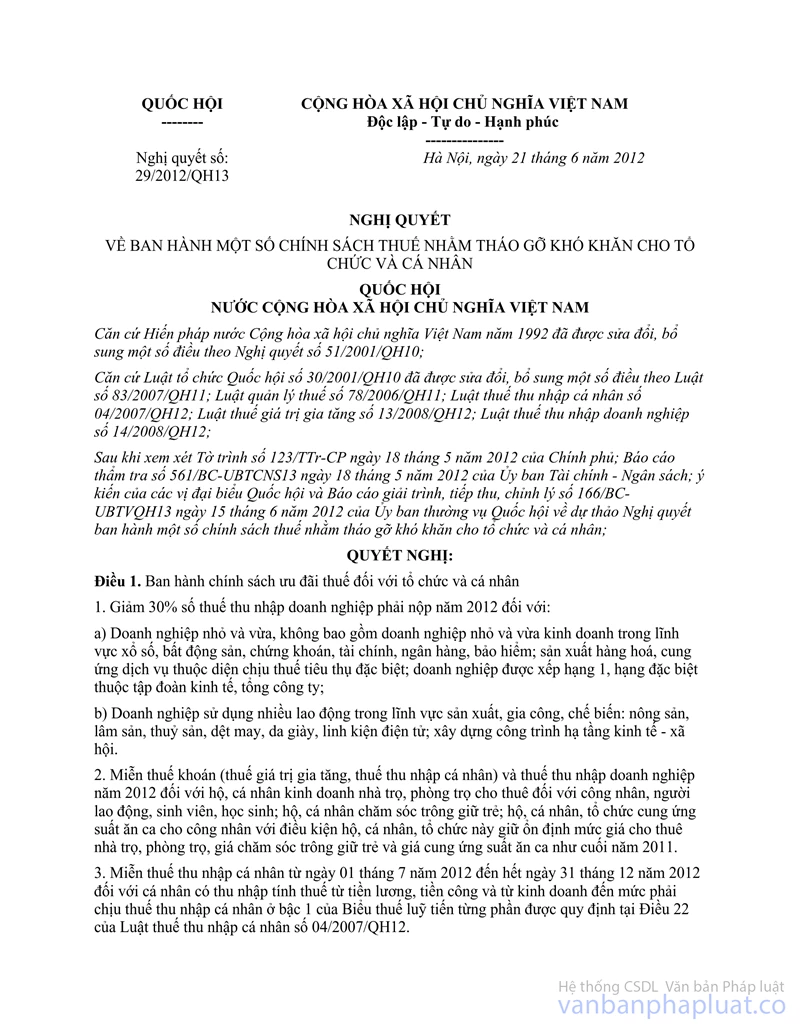

Tại Điều 1 Nghị Quyết số 29/2012/QH12 ngày 21/6/2012 của Quốc hội về ban hành một số chính sách thuế tháo gỡ khó khăn cho tổ chức và cá nhân:

“2. Miễn thuế khoán (thuế giá trị gia tăng, thuế thu nhập doanh nghiệp) và thuế thu nhập doanh nghiệp năm 2012 đối với hộ, cá nhân kinh doanh nhà trọ, phòng trọ cho thuê đối với công nhân, người lao động, sinh viên, học sinh; hộ, cá nhân chăm sóc trông giữ trẻ; hộ, cá nhân, tổ chức cung ứng suất ăn cho công nhân với điều kiện hộ, cá nhân, tổ chức này giữ ổn định mức giá cho thuê nhà trọ, phòng trọ, giá chăm sóc trông giữ trẻ và giá cung ứng suất ca như cuối năm 2011.”

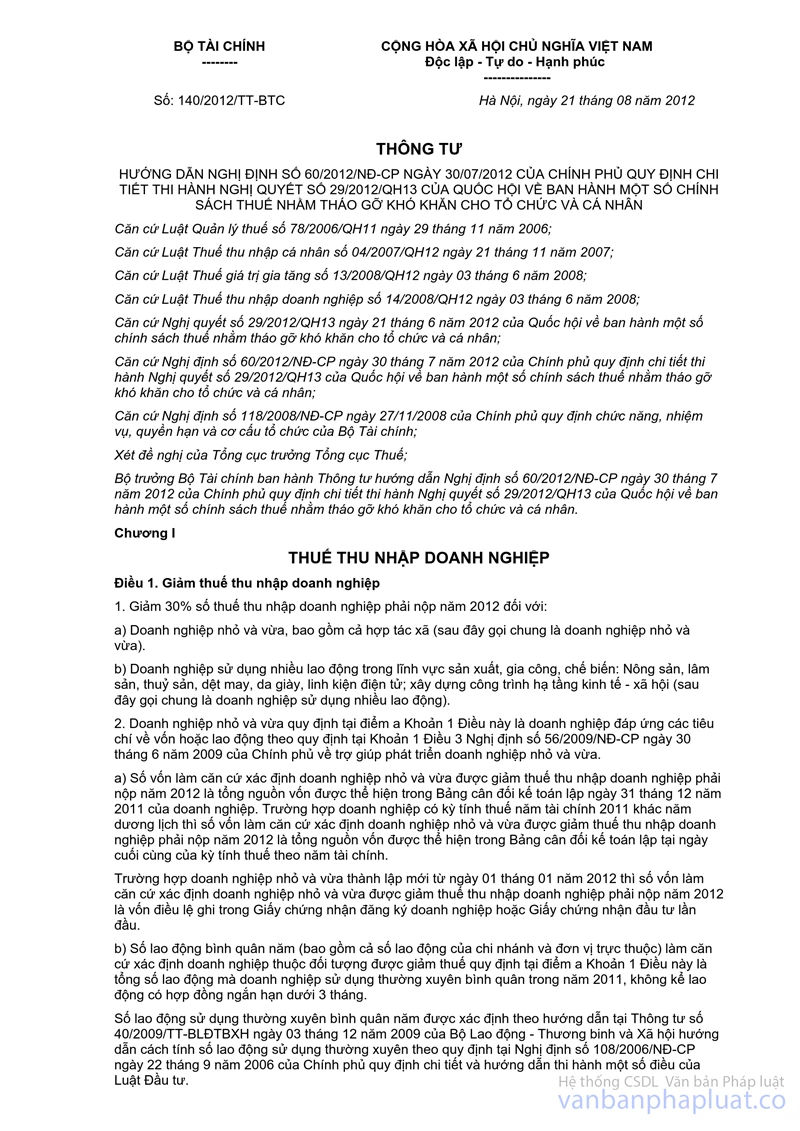

Căn cứ tại Khoản 1, Điều 7, Thông tư 140/2012/TT-BTC ngày 21/8/2012 của Bộ Tài Chính quy định:

“Điều 7. Miễn thuế giá trị gia tăng phải nộp phát sinh năm 2012 đối với hoạt động cung ứng suất ăn ca cho công nhân của doanh nghiệp, tổ chức

1. Miễn thuế giá trị gia tăng phải nộp phát sinh năm 2012 đối với hoạt động cung ứng suất ăn ca cho công nhân của doanh nghiệp, tổ chức (không bao gồm hoạt động cung ứng suất ăn cho doanh nghiệp vận tải, hàng không để phục vụ khách hàng, hoạt động kinh doanh khác).

2. Doanh nghiệp, tổ chức cung ứng suất ăn ca thuộc diện được miễn thuế giá trị gia tăng theo quy định tại Khoản 1 Điều này phải:

- Được thành lập và hoạt động theo pháp luật Việt Nam; thực hiện chế độ kế toán, hóa đơn, chứng từ theo quy định của pháp luật và nộp thuế theo kê khai;

- Nộp thuế giá trị gia tăng theo phương pháp khấu trừ;

- Cam kết giữ ổn định mức giá cung ứng suất ăn ca trong năm 2012 không cao hơn mức giá tháng 12 năm 2011 đối với doanh nghiệp, tổ chức đã hoạt động kinh doanh từ năm 2011 trở về trước; đối với doanh nghiệp, tổ chức bắt đầu hoạt động kinh doanh từ năm 2012, mức giá cung ứng suất ăn ca không được cao hơn mức giá đã thực hiện tháng 12 năm 2011 của doanh nghiệp, tổ chức cung ứng suất ăn ca đã hoạt động từ năm 2011 trở về trước trên cùng địa bàn.

- Công khai niêm yết giá cung ứng suất ăn ca tại trụ sở kinh doanh và thông báo cho chính quyền xã, phường nơi kinh doanh và cơ quan thuế trực tiếp quản lý trước ngày 01 tháng 11 năm 2012.

3. Trường hợp doanh nghiệp, tổ chức cung ứng suất ăn ca cho công nhân thực hiện nhiều hoạt động kinh doanh thì phải thực hiện kê khai riêng doanh thu, thuế giá trị gia tăng đầu vào, thuế giá trị gia tăng đầu ra của hoạt động cung ứng suất ăn ca để xác định số thuế giá trị gia tăng phải nộp phát sinh được miễn năm 2012 của hoạt động cung ứng suất ăn ca cho công nhân.

…”

Đề nghị Cục Thuế tỉnh Long An căn cứ ý kiến kết luận của Kiểm toán Nhà nước và phối hợp với các cơ quan chức năng trên địa bàn để xác định chuyên gia nước ngoài có được xác định là công nhân lao động của doanh nghiệp theo quy định của pháp luật lao động hay không để xử lý.

Tổng cục Thuế có ý kiến Cục Thuế tỉnh Long An được biết./.

Nơi nhận: | TL. TỔNG CỤC TRƯỞNG |