Nội dung toàn văn Công văn 4683/TCT-CS năm 2015 chính sách thu nộp tiền sử dụng vốn ngân sách nhà nước 2015

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 4683/TCT-CS | Hà Nội, ngày 09 tháng 11 năm 2015 |

Kính gửi: Sở Tài chính tỉnh Bình Dương

Trả lời Công văn số 1612/STC-TCDN ngày 11/8/2015 của Sở Tài chính tỉnh Bình Dương về thu nộp tiền sử dụng vốn ngân sách nhà nước, Tổng cục Thuế có ý kiến như sau:

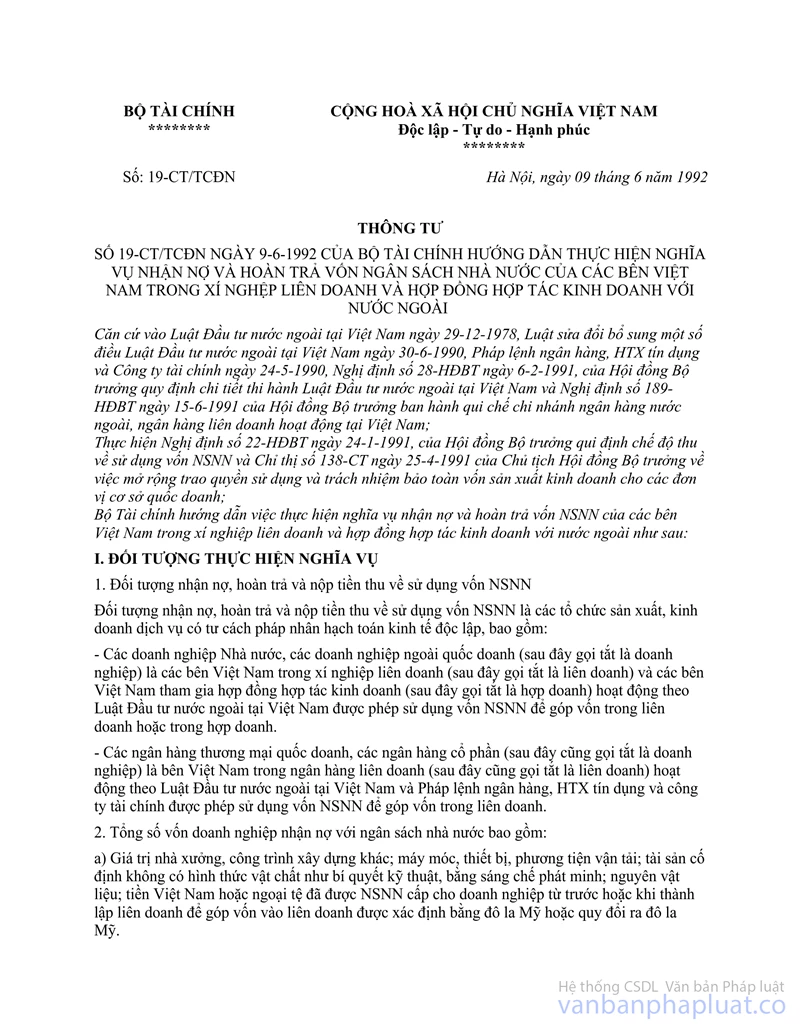

- Căn cứ Thông tư số 19-CT/TCĐN ngày 9/6/1992 của Bộ Tài chính hướng dẫn thực hiện nghĩa vụ nhận nợ và hoàn trả vốn Ngân sách Nhà nước của các bên Việt Nam trong xí nghiệp liên doanh và hợp đồng hợp tác kinh doanh với nước ngoài:

+ Tại Khoản 1 Mục I quy định đối tượng nhận nợ, hoàn trả và nộp tiền thu về sử dụng vốn NSNN:

“Đối tượng nhận nợ, hoàn trả và nộp tiền thu về sử dụng vốn NSNN là các tổ chức sản xuất, kinh doanh dịch vụ có tư cách pháp nhân hạch toán kinh tế độc lập, bao gồm:

- Các doanh nghiệp Nhà nước, các doanh nghiệp ngoài quốc doanh (sau đây gọi tắt là doanh nghiệp) là các bên Việt Nam trong xí nghiệp liên doanh (sau đây gọi tắt là liên doanh) và các bên Việt Nam tham gia hợp đồng hợp tác kinh doanh (sau đây gọi tắt là hợp doanh) hoạt động theo Luật Đầu tư nước ngoài tại Việt Nam được phép sử dụng vốn NSNN để góp vốn trong liên doanh hoặc trong hợp doanh.”

+ Tại Điểm 2 Mục I quy định:

“2. Tổng số vốn doanh nghiệp nhận nợ với ngân sách nhà nước bao gồm:

a) Giá trị nhà xưởng, công trình xây dựng khác; máy móc, thiết bị, phương tiện vận tải; tài sản cố định không có hình thức vật chất như bí quyết kỹ thuật, bằng sáng chế phát minh; nguyên vật liệu; tiền Việt Nam hoặc ngoại tệ đã được NSNN cấp cho doanh nghiệp từ trước hoặc khi thành lập liên doanh để góp vốn vào liên doanh được xác định bằng đô la Mỹ hoặc quy đổi ra đô la Mỹ.

b) Tiền thuê đất, mặt nước, mặt biển là vốn NSNN mà các doanh nghiệp được phép của Ủy ban Nhà nước về hợp tác và đầu tư thỏa thuận với các bên nước ngoài tại hợp đồng liên doanh hoặc hợp đồng hợp tác kinh doanh để góp vốn liên doanh hoặc hợp doanh.”

+ Tại Điểm a Khoản 4 Mục II quy định:

“4. Hội đồng giao nhận nợ có nhiệm vụ:

a) Xác định rõ phần góp vốn của doanh nghiệp là vốn của NSNN:..

- Đối với số vốn NSNN nêu tại Mục 1 điểm 2.b căn cứ vào giá trị quyền sử dụng đất, mặt nước, mặt biển đã góp vốn pháp định trong liên doanh hoặc vốn kinh doanh trong hợp doanh được Ủy ban Nhà nước về hợp tác và đầu tư chuẩn y trong giấy phép bằng đô la Mỹ. ”

+ Tại Khoản 1 Mục III quy định:

“1. Các đối tượng nêu tại Mục 1 điểm 1 có trách nhiệm hoàn trả số vốn đã nhận nợ với NSNN mỗi năm hai lần theo lịch ghi tại biên bản giao nhận nợ và hàng năm phải nộp tiền thu về sử dụng vốn NSNN.”

+ Tại Khoản 2 Mục IV quy định:

“2. Các khoản tiền nêu trên được nộp bằng ngoại tệ tự do chuyển đổi (nếu doanh nghiệp được chia bằng ngoại tệ) hoặc bằng tiền Việt Nam (nếu doanh nghiệp được chia bằng tiền Việt Nam) theo tỷ giá mua vào do Ngân hàng Ngoại thương Trung ương công bố tại thời điểm nộp.”

- Tại Mục 4 Phần II Thông tư số 70 TC/QLCS ngày 7/10/1997 của Bộ Tài chính hướng dẫn việc nộp tiền thuê đất, góp vốn liên doanh bằng giá trị quyền sử dụng đất của các tổ chức trong nước theo quy định tại Nghị định số 85/CP ngày 17/12/1996 của Chính phủ quy định:

“4. Quy định về việc hoàn trả tiền thuê đất đối với các tổ chức được phép sử dụng giá trị quyền sử dụng đất để góp vốn liên doanh với các tổ chức, cá nhân trong và ngoài nước:

4.1. Căn cứ vào quyết định cho phép sử dụng giá trị quyền sử dụng đất góp vốn liên doanh của cơ quan Nhà nước có thẩm quyền và theo đề nghị của các bên liên doanh, Hội đồng giao nhận nợ do Sở Tài chính tỉnh, thành phố trực thuộc TW chủ trì kết hợp với Sở Địa chính, Cục thuế, Cục Quản lý vốn và tài sản nhà nước tại doanh nghiệp (đối với doanh nghiệp Nhà nước) và ngành chủ quản để kiểm tra, xem xét xác định tổng số tiền thuê đất góp vốn liên doanh trong suốt thời hạn liên doanh. Bên có đất góp vốn liên doanh phải ký hợp đồng nhận nợ với Sở Tài chính (Theo mẫu số 2 đính kèm Thông tư này) và có kế hoạch hoàn trả tiền thuê đất ở các năm sau. Tổ chức không phải nộp tiền sử dụng vốn đối với phần vốn góp liên doanh bằng giá trị quyền sử dụng đất.

4.2. Thời điểm hoàn trả tiền thuê đất được thực hiện ngày từ khi liên doanh có lợi nhuận hoặc từ khi có lợi nhuận theo dự án được cơ quan Nhà nước có thẩm quyền phê duyệt, nhưng tối đa không được quá 5 năm kể từ thời điểm có quyết định cho thuê đất”;

- Tại điểm 2.1 Mục 2, điểm 3.2 Mục 3 Phần II, Điểm 5 phần IV Thông tư số 35/2001/TT-BTC ngày 25/5/2001 của Bộ Tài chính hướng dẫn việc nộp tiền thuê đất, góp vốn liên doanh bằng giá trị quyền sử dụng đất của các tổ chức, hộ gia đình, cá nhân trong nước quy định:

“II- Góp vốn liên doanh bằng giá trị quyền sử dụng đất với tổ chức, cá nhân nước ngoài: Tổ chức bên Việt Nam được Nhà nước cho phép sử dụng giá trị quyền sử dụng đất (tiền thuê đất) để góp vốn liên doanh, hợp đồng hợp tác kinh doanh với các tổ chức, cá nhân nước ngoài, thì giá thuê đất do các bên thỏa thuận, nhưng không được thấp hơn đơn giá thuê đất, mặt nước, mặt biển áp dụng đối với các hình thức đầu tư nước ngoài tại Việt Nam. Quy định về góp vốn bằng giá trị quyền sử dụng đất cụ thể như sau:...

2- Đối với tổ chức được nhà nước cho thuê đất:

2.1- Doanh nghiệp nhà nước được Nhà nước cho thuê đất, được sử dụng giá trị quyền sử dụng đất (tiền thuê đất) góp vốn liên doanh với nước ngoài, thì số tiền thuê đất góp vốn liên doanh là phần vốn của Nhà nước đầu tư cho doanh nghiệp (Bên Việt Nam) và doanh nghiệp phải nộp tiền thu về sử dụng vốn ngân sách nhà nước theo quy định hiện hành. Thời điểm tính và nộp tiền thu về sử dụng vốn ngân sách nhà nước được tính từ thời điểm sử dụng tiền thuê đất góp vốn liên doanh....

3- Các doanh nghiệp nhà nước trước đây được phép dùng giá trị quyền sử dụng đất góp vốn liên doanh với tổ chức, cá nhân nước ngoài, thì nay giá trị quyền sử dụng đất (tiền thuê đất) tính trong cả thời hạn góp vốn liên doanh được chuyển thành vốn của ngân sách Nhà nước đầu tư cho doanh nghiệp và nộp tiền thu về sử dụng vốn ngân sách nhà nước. Thời điểm tính và nộp tiền thu về sử dụng vốn ngân sách nhà nước thực hiện theo quy định tại khoản 2.1, Mục này...

3.2- Đối với doanh nghiệp nhà nước thuộc đối tượng quy định tại khoản 2.1, Mục này; Nếu đã nhận nợ và hoàn trả tiền thuê đất cho ngân sách nhà nước theo hướng dẫn tại Thông tư 70/TC-QLCS ngày 7/10/1997 của Bộ Tài chính, thì số tiền thuê đất đã nộp được trừ vào số tiền thu về sử dụng vốn ngân sách nhà nước phải nộp kể từ thời điểm sử dụng tiền thuê đất góp vốn liên doanh; Nếu còn nợ tiền thuê đất thì nay được chuyển sang nộp tiền thu về sử dụng vốn ngân sách nhà nước cho cả thời gian còn nợ tiền thuê đất; Trường hợp đặc biệt nếu đã nộp tiền thuê đất lớn hơn số tiền sử dụng vốn phải nộp cho cả thời hạn dùng giá trị quyền sử dụng đất góp vốn liên doanh, thì số tiền thuê đất đã trả lớn hơn này được ngân sách nhà nước hoàn trả cho doanh nghiệp...

2.1. Trong thời hạn 15 ngày kể từ ngày nhận được tờ kê khai đăng ký của tổ chức, hộ gia đình, cá nhân thuê đất, cơ quan thuế kiểm tra và xác định số tiền thuê đất phải nộp và thông báo cho đối tượng thuê đất để thực hiện nộp tiền thuê đất; thu tiền sử dụng vốn; xác định số tiền thuê đất đã nộp để trừ vào số tiền thu về sử dụng vốn phải nộp; xác định số tiền thuê đất còn nợ để thực hiện thu tiền sử dụng vốn đối với thời gian còn nợ tiền thuê đất....

5- Thông tư này có hiệu lực sau 15 ngày kể từ ngày ký thay thế Thông tư số 70 TC/QLCS ngày 7/10/1997 của Bộ Tài chính hướng dẫn việc nộp tiền thuê đất, góp vốn liên doanh bằng giá trị quyền sử dụng đất của các tổ chức trong nước theo quy định tại Nghị định số 85/CP ngày 17/12/1996 của Chính phủ và các hướng dẫn trước đây trái với Thông tư này đều bãi bỏ.

- Tại Mục I Thông tư số 30/2002/TT-BTC ngày 27/3/2002 của Bộ Tài chính hướng dẫn tạm thời sử dụng khoản tiền sử dụng vốn Nhà nước tại Doanh nghiệp quy định (Hiệu lực thi hành kể từ ngày 11/4/2002):

“1. Đối tượng áp dụng thông tư này là các doanh nghiệp nhà nước hoạt động theo Luật Doanh nghiệp nhà nước bao gồm: doanh nghiệp nhà nước độc lập, Tổng công ty, doanh nghiệp nhà nước thành viên Tổng công ty.

Công ty trách nhiệm hữu hạn một thành viên được chuyển đổi từ doanh nghiệp nhà nước, không thuộc đối tượng áp dụng Thông tư này. Việc bổ sung vốn từ lợi nhuận sau thuế của các công ty này thực hiện theo hướng dẫn của Bộ Tài chính và do Chủ sở hữu hoặc Đại diện chủ sở hữu Công ty quyết định.

2. Từ ngày 01/01/2002 Nhà nước không thu vào ngân sách khoản tiền sử dụng vốn Nhà nước có tại doanh nghiệp thuộc các đối tượng nêu tại điểm 1, Mục I Thông tư này…”

- Tại Điều 1 và Khoản 1 Điều 8 Luật Quản lý thuế số 78/2006/QH11 ngày 29/11/2006 của Quốc hội nước Cộng hòa xã hội chủ nghĩa Việt Nam quy định:

“Điều 1. Phạm vi điều chỉnh

Luật này quy định việc quản lý các loại thuế, các khoản thu khác thuộc ngân sách nhà nước do cơ quan quản lý thuế quản lý thu theo quy định của pháp luật.

Điều 8. Trách nhiệm của cơ quan quản lý thuế

1. Tổ chức thực hiện thu thuế theo quy định của pháp luật.”

- Tại Khoản 4 Điều 2 Thông tư số 26/2015/TT-BTC ngày 27/2/2015 của Bộ Tài chính hướng dẫn về thuế giá trị gia tăng và quản lý thuế tại Nghị định số 12/2015/NĐ-CP ngày 12 tháng 2 năm 2015 của Chính phủ quy định chi tiết thi hành Luật sửa đổi, bổ sung một số điều của các Luật về thuế và sửa đổi, bổ sung một số điều của các Nghị định về thuế và sửa đổi, bổ sung một số điều của Thông tư số 39/2014/TT-BTC ngày 31/3/2014 của Bộ Tài chính về hóa đơn bán hàng hóa, cung ứng dịch vụ quy định:

“4. Sửa đổi, bổ sung Điều 27 như sau:

Điều 27. Đồng tiền nộp thuế và xác định doanh thu, chi phí, giá tính thuế và các khoản nộp ngân sách nhà nước.

1. Người nộp thuế thực hiện nộp thuế và các khoản nộp ngân sách nhà nước bằng đồng Việt Nam, trừ trường hợp được nộp thuế bằng ngoại tệ theo quy định của pháp luật.

2. Trường hợp người nộp thuế có nghĩa vụ phải nộp bằng ngoại tệ nhưng được cơ quan có thẩm quyền cho phép nộp thuế bằng đồng Việt Nam thì người nộp thuế và cơ quan quản lý thuế căn cứ số tiền Việt Nam Đồng trên chứng từ nộp tiền vào ngân sách nhà nước và tỷ giá quy định tại Khoản này để quy đổi thành số tiền bằng ngoại tệ để thanh toán cho khoản nghĩa vụ phải nộp bằng ngoại tệ, cụ thể như sau:

Trường hợp nộp tiền tại ngân hàng thương mại, tổ chức tín dụng, Kho bạc Nhà nước thì áp dụng tỷ giá mua vào của ngân hàng thương mại, tổ chức tín dụng nơi người nộp thuế mở tài khoản tại thời điểm, người nộp thuế nộp tiền vào ngân sách nhà nước...”

Căn cứ các quy định trên, trường hợp Công ty Thương mại-Xuất nhập khẩu Sông Bé (nay là Tổng công ty đầu tư và phát triển công nghiệp Trách nhiệm hữu hạn một thành viên) được Nhà nước cho phép góp vốn liên doanh bằng quyền sử dụng đất thuê với nhà đầu tư nước ngoài, đã được Bộ Kế hoạch và Đầu tư cấp Giấy phép đầu tư lần đầu số 1498/GP ngày 13/02/1996, Công ty đã có Biên bản giao nhận nợ về việc sử dụng vốn ngân sách nhà nước góp vốn liên doanh ngày 30/12/1996 nhưng đến ngày 09/6/2001- ngày Thông tư số 35/2001/TT-BTC có hiệu lực thi hành mà Công ty chưa hoàn trả ngân sách nhà nước thì phải xác định lại tiền phải nộp ngân sách nhà nước tương đương với số tiền thu sử dụng vốn phải nộp tính trên giá trị quyền sử dụng đất của Công ty trong liên doanh (số tiền Công ty đã nhận nợ) theo chế độ thu sử dụng vốn của nhà nước tại từng thời kỳ. Kể từ ngày 01/01/2002, khoản thu sử dụng vốn này không phải nộp ngân sách nhà nước, nhưng phải có trách nhiệm ghi tăng phần vốn nhà nước tại doanh nghiệp.

Đề nghị Sở Tài chính tỉnh Bình Dương báo cáo Ủy ban nhân dân tỉnh Bình Dương chỉ đạo Công ty Thương mại-Xuất nhập khẩu Sông Bé (nay là Tổng công ty đầu tư và phát triển công nghiệp Trách nhiệm hữu hạn một thành viên) thực hiện xác định cụ thể số phải nộp ngân sách nhà nước về thu sử dụng vốn cho thời gian từ ngày góp vốn liên doanh đến ngày 31/12/2001 đối với số tiền 5.000.000 USD và nộp vào ngân sách nhà nước theo quy định tại Khoản 1 Điều 8 Luật Quản lý thuế số 78/2006/QH11 ngày 29/11/2006 của Quốc hội nước Cộng hòa xã hội chủ nghĩa Việt Nam và Khoản 4 Điều 2 Thông tư số 26/2015/TT-BTC ngày 27/2/2015 của Bộ Tài chính nêu trên.

Tổng cục Thuế trả lời để Sở Tài chính tỉnh Bình Dương được biết./.

Nơi nhận: | KT. TỔNG CỤC TRƯỞNG |