Nội dung toàn văn Công văn 4725/TCT-CS năm 2014 Thuế suất thuế giá trị gia tăng cám trấu mụn dừa ép cùi bắp

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 4725/TCT-CS | Hà Nội, ngày 27 tháng 10 năm 2014 |

Kính gửi: Cục Thuế TP Hồ Chí Minh

Tổng cục Thuế nhận được công văn số 8194/CT-TTHT ngày 01/10/2014, công văn số 6725/CT-TTHT ngày 15/08/2014 và công văn số 5050/CT-TTHT ngày 27/06/2014 của Cục Thuế TP Hồ Chí Minh hỏi về thuế suất thuế GTGT đối với sản phẩm cám, trấu, mụn dừa ép, cùi bắp. Về nội dung này, Tổng cục Thuế có ý kiến như sau:

1. Về sản phẩm cám, trấu, mụn dừa ép

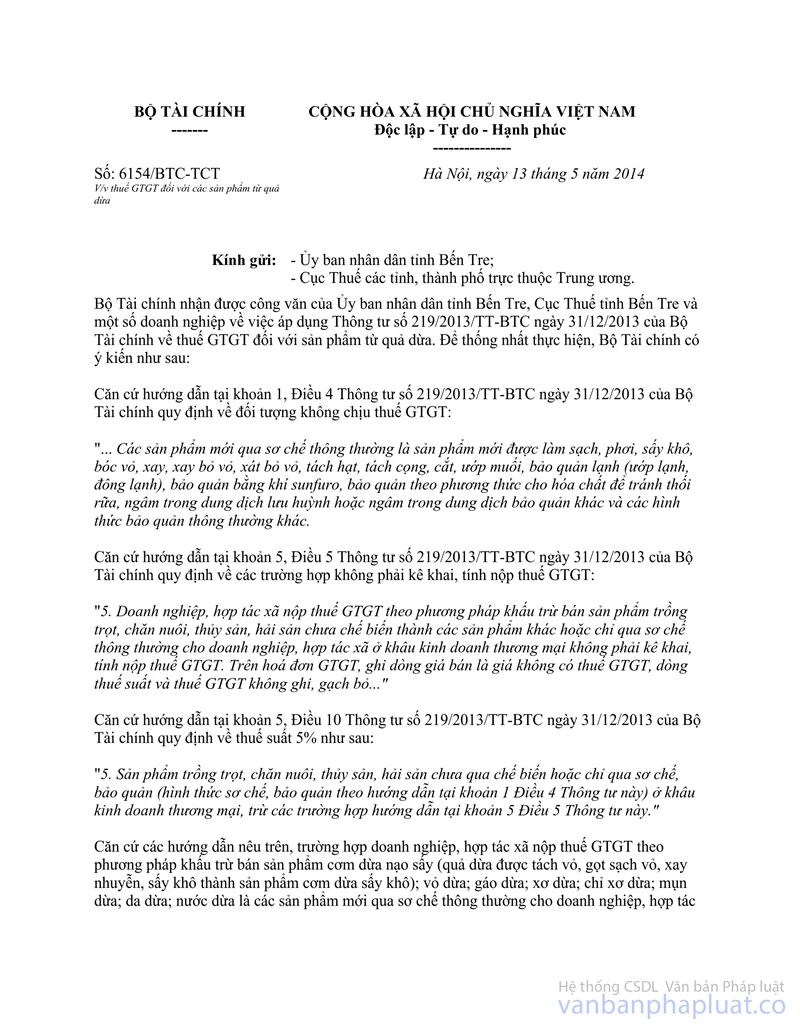

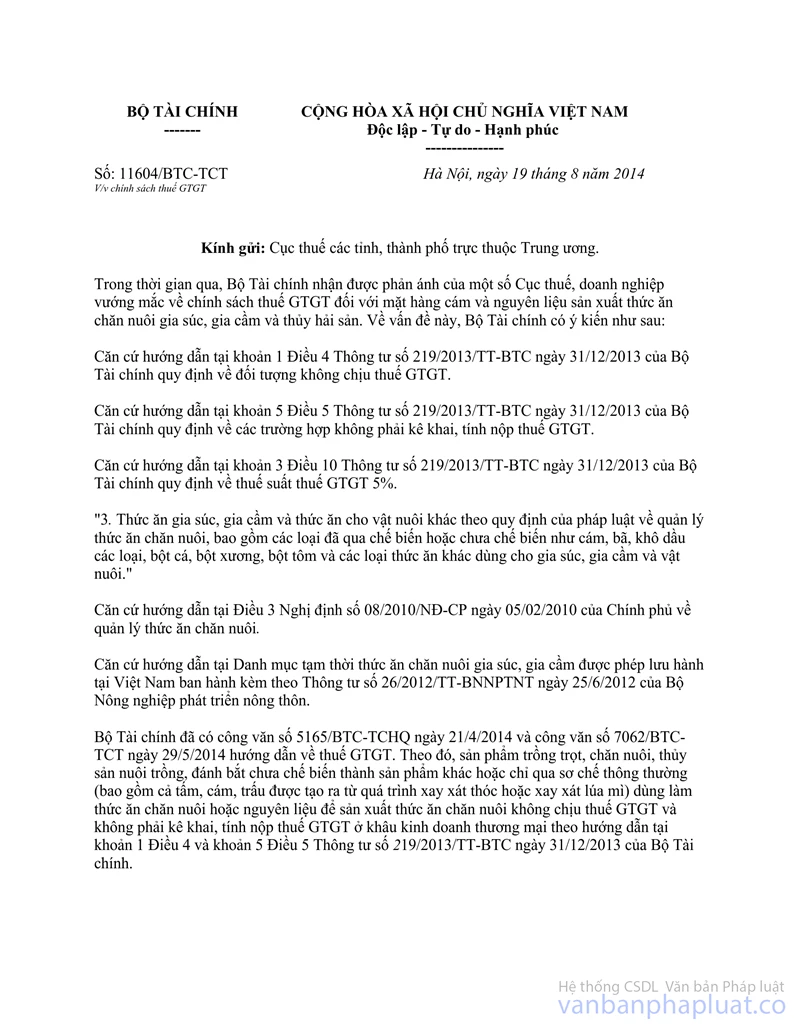

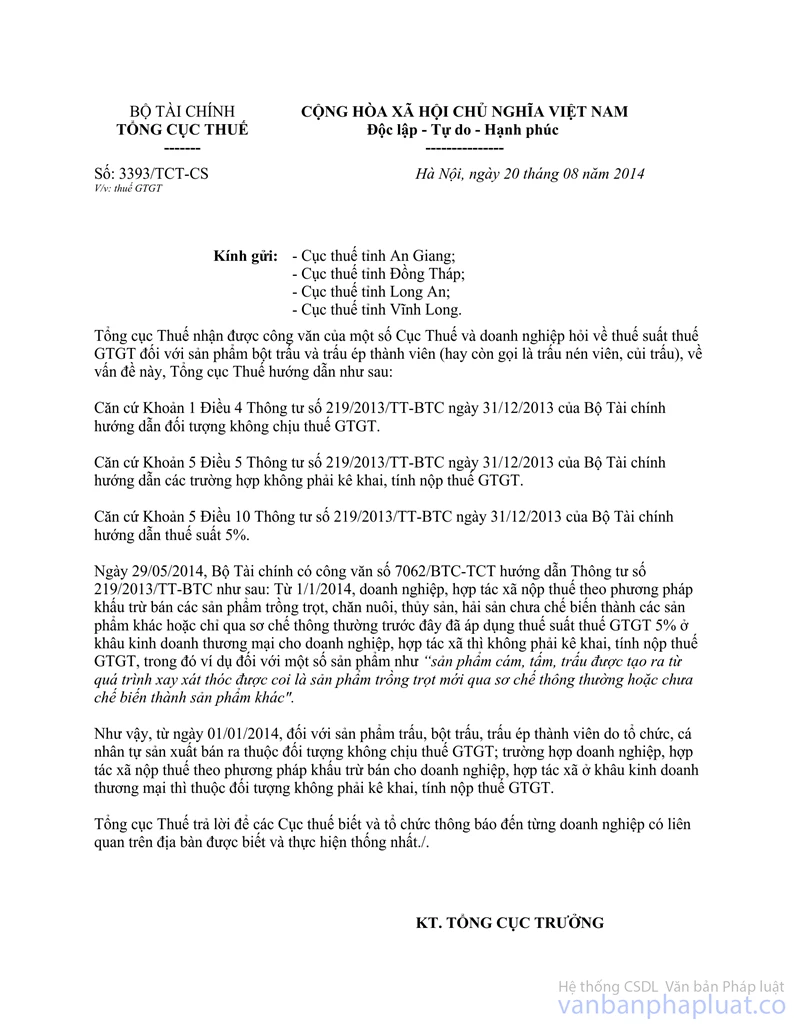

Bộ Tài chính đã có công văn số 11604/BTC-TCT ngày 19/08/2014 hướng dẫn về thuế suất thuế GTGT đối với mặt hàng cám và công văn số 6154/BTC-TCT ngày 13/05/2014 hướng dẫn thuế GTGT đối với các sản phẩm từ quả dừa, trong đó có sản phẩm mụn dừa; Tổng cục Thuế đã có công văn số 3393/TCT-CS ngày 20/08/2014 hướng dẫn về thuế suất thuế GTGT đối với sản phẩm bột trấu và trấu ép thành viên. Đề nghị Cục Thuế TP Hồ Chí Minh nghiên cứu thực hiện.

2. Về mặt hàng cùi bắp xay sấy khô ép

Tại khoản 1 Điều 4 Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính hướng dẫn về đối tượng không chịu thuế GTGT.

Tại khoản 5 Điều 5 Thông tư số 219/2013/TT-BTC của Bộ Tài chính hướng dẫn các trường hợp không phải kê khai, tính nộp thuế GTGT.

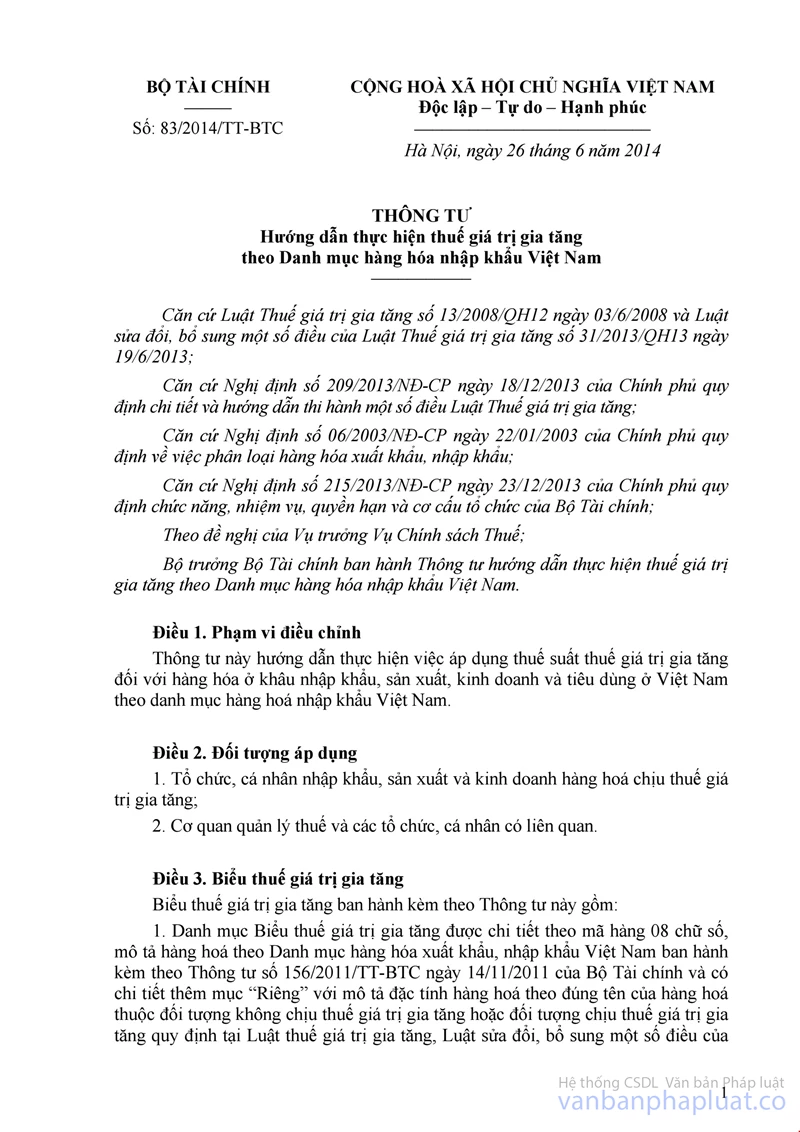

Tại khoản 3b Điều 4 Thông tư số 83/2014/TT-BTC ngày 26/06/2014 của Bộ Tài chính hướng dẫn chung về áp dụng thuế suất thuế giá trị gia tăng theo danh mục Biểu thuế giá trị gia tăng.

Căn cứ quy định trên, trường hợp mặt hàng cùi bắp xay sấy khô ép được sản xuất từ lõi ngô là phụ phẩm thu được từ tách hạt ngô, sau đó được làm sạch rồi đưa vào máy nghiền, nếu chưa đạt độ ẩm sẽ được sấy khô bằng máy sấy liên hoàn trước khi được ép lại thành khối được xác định là sản phẩm trồng trọt chưa qua chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường thì đề nghị Cục Thuế TP Hồ Chí Minh thực hiện theo hướng dẫn tại khoản 3b Điều 4 Thông tư số 83/2014/TT-BTC ngày 26/06/2014 nêu trên.

Tổng cục Thuế trả lời Cục Thuế TP Hồ Chí Minh được biết./.

Nơi nhận: | TL. TỔNG CỤC TRƯỞNG |