Nội dung toàn văn Công văn 501/BTP-KHTC 2018 hướng dẫn thực hiện ngân sách nhà nước

BỘ TƯ PHÁP | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 501/BTP-KHTC | Hà Nội, ngày 09 tháng 02 năm 2018 |

Kính gửi: Thủ trưởng các đơn vị dự toán thuộc Bộ

Căn cứ Luật ngân sách nhà nước số 83/2015/QH 13 ngày 25 tháng 6 năm 2015; Luật Phí và lệ phí số 97/2015/QH13 ngày 25 tháng 11 năm 2015;

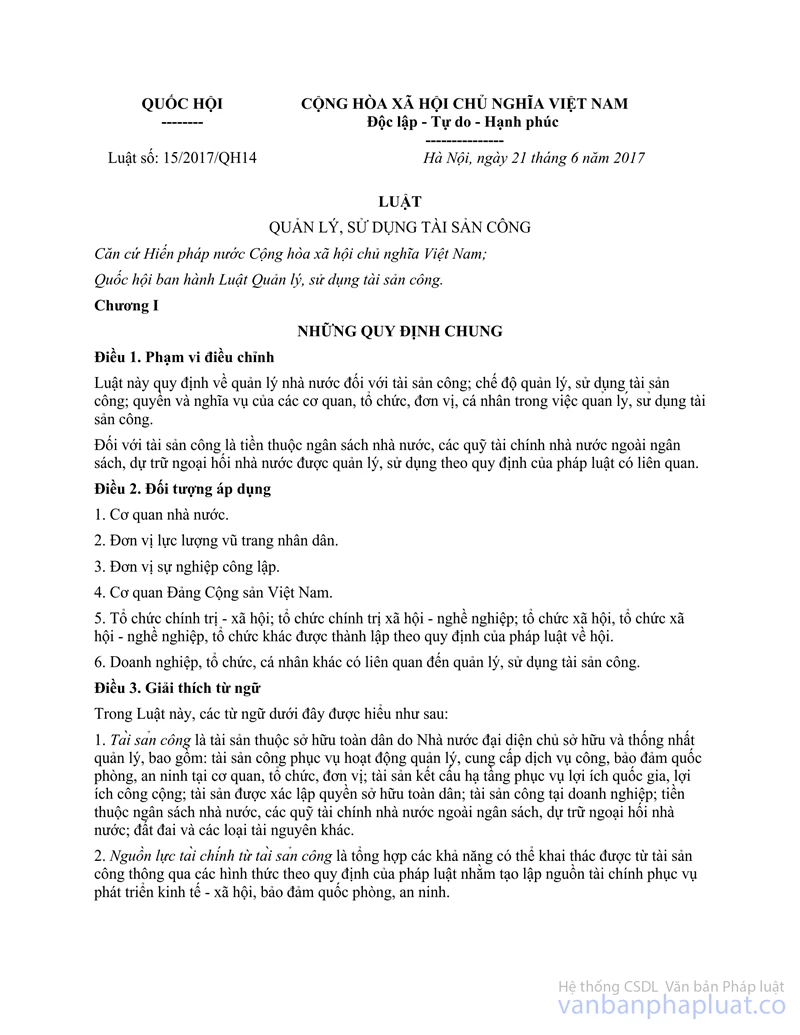

Căn cứ Luật Quản lý, sử dụng tài sản công số 15/2017/QH14 ngày 21 tháng 6 năm 2017;

Căn cứ Luật Đấu thầu số 43/2013/QH13 ngày 26 tháng 10 năm 2013;

Căn cứ Nghị định số 163/2016/NĐ-CP ngày 21 tháng 12 năm 2016 của Chính phủ quy định chi tiết thi hành một số Điều của Luật ngân sách nhà nước;

Căn cứ Nghị định số 120/2016/NĐ-CP ngày 23 tháng 8 năm 2016 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số Điều của Luật Phí và lệ phí;

Căn cứ Nghị định số 63/2014/NĐ-CP ngày 26 tháng 6 năm 2014 của Chính phủ quy định chi tiết thi hành một số Điều của Luật Đấu thầu về lựa chọn nhà thầu;

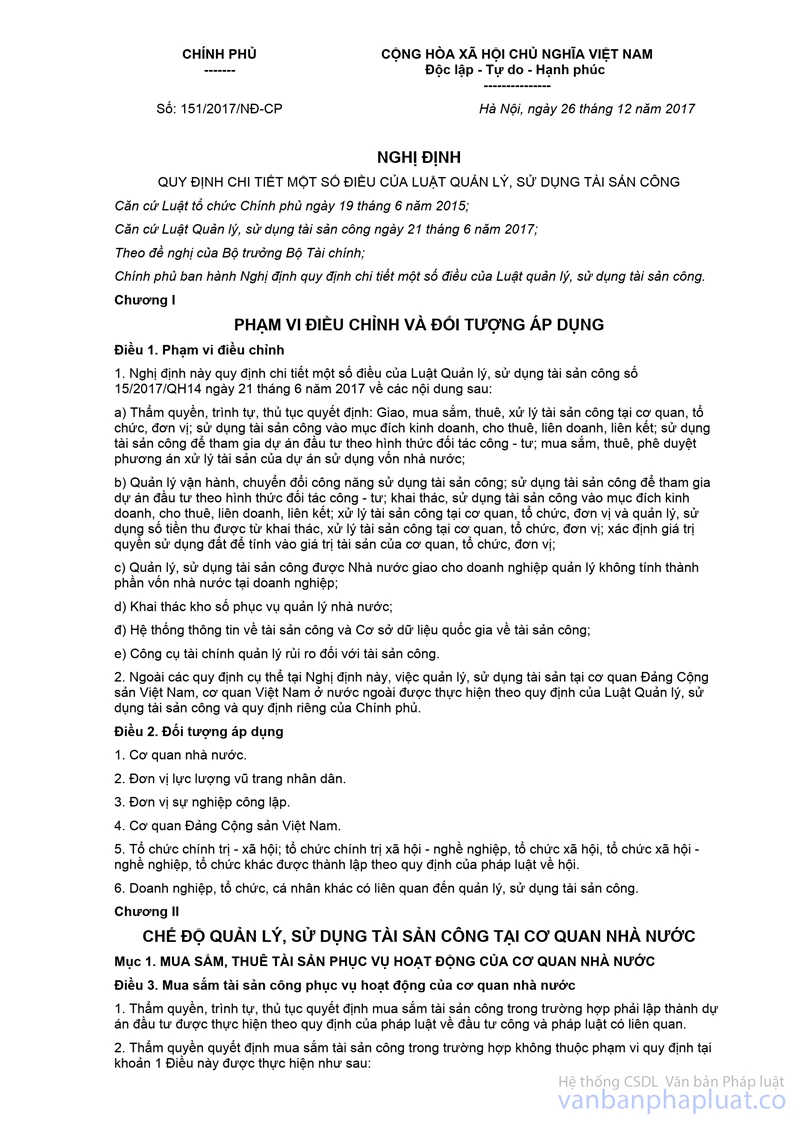

Căn cứ Nghị định số 151/2017/NĐ-CP ngày 26 tháng 12 năm 2017 của Chính phủ quy định chi tiết một số Điều của Luật quản lý, sử dụng tài sản công;

Căn cứ Nghị định số 130/2005/NĐ-CP ngày 17 tháng 10 năm 2005 của Chính phủ quy định chế độ tự chủ, tự chịu trách nhiệm về sử dụng biên chế và kinh phí quản lý hành chính đối với các cơ quan nhà nước; Nghị định số 117/2013/NĐ-CP ngày 7 tháng 10 năm 2013 của Chính phủ về sửa đổi, bổ sung một số Điều của Nghị định số 130/2005/NĐ-CP;

Căn cứ Nghị định số 43/2006/NĐ-CP ngày 25 tháng 4 năm 2006; Nghị định số 16/2015/NĐ-CP ngày 14 tháng 2 năm 2015 của Chính phủ quy định quyền tự chủ, tự chịu trách nhiệm về thực hiện nhiệm vụ, tổ chức bộ máy, biên chế và tài chính đối với đơn vị sự nghiệp công lập;

Căn cứ Nghị định số 54/2016/NĐ-CP ngày 14 tháng 6 năm 2016 của Chính phủ quy định cơ chế tự chủ, tự chịu trách nhiệm của tổ chức khoa học và công nghệ công lập; Nghị định số 141/2016/NĐ-CP ngày 10 tháng 10 năm 2016 của Chính phủ quy định cơ chế tự chủ của đơn vị sự nghiệp công lập trong lĩnh vực sự nghiệp kinh tế và sự nghiệp khác;

Căn cứ Nghị quyết số 01/NQ-CP ngày 01 tháng 01 năm 2018 của Chính phủ về những giải pháp chủ yếu chỉ đạo Điều hành thực hiện kế hoạch phát triển kinh tế - xã hội và dự toán ngân sách nhà nước năm 2018;

Căn cứ Quyết định số 1916/QĐ-TTg ngày 29 tháng 11 năm 2017 của Thủ tướng Chính phủ về việc giao dự toán ngân sách nhà nước năm 2018; Quyết định số 2469/QĐ-BTC ngày 29 tháng 11 năm 2017 của Bộ trưởng Bộ Tài chính về việc giao dự toán thu, chi ngân sách nhà nước năm 2018;

Căn cứ Thông tư số 132/2017/TT-BTC ngày 15 tháng 12 năm 2017 quy định về tổ chức thực hiện dự toán ngân sách nhà nước năm 2018;

Bộ Tư pháp hướng dẫn một số điểm về thực hiện dự toán thu, chi ngân sách nhà nước năm 2018, như sau:

I. TỔ CHỨC THỰC HIỆN DỰ TOÁN THU, CHI THƯỜNG XUYÊN NGÂN SÁCH NHÀ NƯỚC NĂM 2018

1. Dự toán thu ngân sách nhà nước

Bộ yêu cầu các đơn vị dự toán thực hiện:

1.1. Chủ động, tích cực trong hoạt động chuyên môn, nghiệp vụ để tăng nguồn thu cho ngân sách từ phí, lệ phí, đảm bảo cao hơn dự toán đã giao.

1.2. Thực hiện tốt các quy định về thu, nộp quản lý sử dụng phí, lệ phí theo các văn bản Bộ Tài chính đã ban hành trong các lĩnh vực quản lý nhà nước thuộc Bộ Tư pháp như: thi hành án dân sự; cấp phiếu lý lịch tư pháp; lĩnh vực quản lý nhà nước về luật sư; bán đấu giá tài sản; đăng ký giao dịch bảo đảm, cấp phép và đăng ký nuôi con nuôi...; các Khoản thu hồi phát hiện qua công tác thanh tra đã thực nộp vào ngân sách nhà nước.

1.3. Thực hiện nghiêm túc quy định về kê khai, quyết toán thuế từ hoạt động kinh doanh dịch vụ của các đơn vị sự nghiệp.

2. Dự toán chi ngân sách nhà nước

2.1. Căn cứ dự toán chi ngân sách năm 2018 được giao, Thủ trưởng các đơn vị dự toán chủ động tổ chức thực hiện các nhiệm vụ trong phạm vi dự toán được giao; xây dựng kế hoạch triển khai thực hiện, trình Lãnh đạo Bộ phụ trách phê duyệt (đối với nhiệm vụ yêu cầu phải có phê duyệt của Lãnh đạo Bộ). Lập dự toán chi tiết và phân công cho từng bộ phận, cá nhân để thực hiện tốt chỉ tiêu dự toán NSNN năm được giao.

2.2. Trong quá trình Điều hành, quản lý chi ngân sách nhà nước năm 2018, các đơn vị dự toán có trách nhiệm thực hiện nghiêm một số nội dung sau:

- Triển khai dự toán ngân sách nhà nước năm 2018 ngay từ những ngày đầu năm, không để tình trạng chậm triển khai thực hiện các kế hoạch, các nhiệm vụ, giải ngân chậm và tập trung vào những tháng cuối năm. Đối với những nhiệm vụ chi thường xuyên đã được giao từ đầu năm nhưng đến hết năm ngân sách theo quy định vẫn còn dự toán sẽ bị cắt giảm dự toán, trừ các Khoản kinh phí được chuyển sang năm sau tiếp tục sử dụng được quy định tại Điều 43 Nghị định số 163/2016/NĐ-CP của Chính phủ.

- Điều hành, quản lý chi ngân sách nhà nước chủ động, chặt chẽ theo đúng dự toán được giao; thực hiện tiết kiệm triệt để các Khoản chi thường xuyên, nhất là các Khoản chi: hội nghị, hội thảo, lễ hội, lễ kỷ niệm, lễ khởi công, khánh thành, tổng kết, nghiên cứu, khảo sát nước ngoài. Đến ngày 30 tháng 6 năm 2018, các Khoản kinh phí chi thường xuyên chưa phân bổ hoặc đã phân bổ chưa triển khai thực hiện sẽ bị cắt giảm; các Khoản chi giao không thực hiện tự chủ đảm bảo giải ngân tối thiểu 40% dự toán được giao.

2.3. Trong dự toán giao cho các đơn vị sự nghiệp là các cơ sở đào tạo, Bộ đã tính giảm mức hỗ trợ trực tiếp đối với các đơn vị sự nghiệp đào tạo theo lộ trình Điều chỉnh học phí quy định tại Nghị định số 86/2015/NĐ-CP và sẽ tiếp tục giảm trong các năm tiếp theo.

Dự toán giao cho các đơn vị đã bao gồm Khoản kinh phí thực hiện chế độ cấp bù học phí miễn, giảm theo Nghị định số 86/2015/NĐ-CP kinh phí hỗ trợ chi phí học tập cho sinh viên là người dân tộc thiểu số theo Quyết định số 66/2013/QĐ-TTg kinh phí thực hiện chính sách nội trú theo Quyết định số 53/2015/QĐ-TTg Các đơn vị chủ động chi trả cho các đối tượng, đảm bảo tính chính xác của đối tượng thụ thưởng. Lưu ý, thực hiện Nghị quyết số 40/NQ-CP ngày 10/5/2017 của Chính phủ về phiên họp thường kỳ Chính phủ tháng 4 năm 2017, việc thực hiện chính sách đối với hộ nghèo chỉ áp dụng đối với hộ nghèo theo tiêu chí thu nhập.

2.4. Thực hiện cơ chế tài chính tạo nguồn để thực hiện chế độ tiền lương, trợ cấp trong năm 2018 theo các Nghị quyết của Quốc hội, Nghị định của Chính phủ và Quyết định của Thủ tướng Chính phủ, các đơn vị dự toán phải thực hiện tiết kiệm 10% dự toán chi thường xuyên trong dự toán ngân sách được giao năm 2018 (trừ một số Khoản kinh phí gồm: lương và các Khoản có tính chất lương, chi may sắm trang phục, chi xây dựng văn bản QPPL, chi mua sắm tài sản, chi vốn đối ứng, chi thuê trụ sở và một số Khoản chi ứng dụng công nghệ thông tin đã ấn định mức kinh phí cụ thể) để thực hiện chế độ tiền lương theo Nghị định của Chính phủ và Điều chỉnh mức lương cơ bản từ 1,30 triệu đồng/tháng lên 1,39 triệu đồng/tháng từ ngày 01/07/2018. Khoản kinh phí tiết kiệm, Bộ khấu trừ trực tiếp vào dự toán kinh phí giao cho đơn vị.

2.5. Đối với Khoản chi từ nguồn phí được để lại sử dụng

2.5.1. Các đơn vị dự toán xây dựng phương án và chủ động sử dụng số phí được để lại sử dụng phục vụ cho các hoạt động chuyên môn nghiệp vụ có liên quan đến công tác thu phí, hạn chế số dư phí chuyển sang năm sau sử dụng.

Tổng cục THADS chủ động xây dựng phương án phân bổ Điều hòa phí năm 2018 trình cấp có thẩm quyền phê duyệt làm căn cứ triển khai thực hiện. Đồng thời có văn bản hướng dẫn cơ quan THADS địa phương sử dụng phí thi hành án dân sự được để lại đơn vị sử dụng cho các hoạt động chuyên môn nghiệp vụ và các hoạt động thiết thực phục vụ công tác thi hành án, thực hiện Đề án lưu trữ, bảo trì trụ sở, giải quyết án điểm, ứng dụng công nghệ thông tin…, đảm bảo nguồn phí thi hành án dân sự được sử dụng đúng Mục đích, đúng quy định và hạn chế tối đa số dư phí thi hành án không sử dụng hết phải chuyển năm sau.

2.5.2. Các Khoản thu, chi từ phí nằm trong danh Mục phí, lệ phí, các đơn vị thực hiện hạch toán và quyết toán vào Mục phí, lệ phí; các Khoản thu, chi không thuộc danh Mục phí và lệ phí (học phí, phí tuyển sinh ...), các đơn vị hạch toán và quyết toán vào nguồn khác trên các mẫu biểu ban hành kèm theo chế độ kế toán hành chính sự nghiệp.

2.5.3. Các đơn vị có thu, chi từ nguồn phí phải làm thủ tục ghi thu, ghi chi vào ngân sách nhà nước trước ngày 15 tháng 01 năm 2019 gửi Bộ để tổng hợp gửi Bộ Tài chính đề nghị ghi thu, ghi chi vào ngân sách nhà nước theo quy định.

2.6. Đối với Khoản tiếp nhận viện trợ từ các Chương trình, dự án hoặc Chương trình hợp tác cần làm thủ tục xác nhận viện trợ với Bộ Tài chính ngay sau khi tiếp nhận viện trợ. Kịp thời hoàn tạm ứng hàng quý đối với các Khoản đã có xác nhận viện trợ.

2.7. Các đơn vị sự nghiệp trong lĩnh vực giáo dục, thông tin truyền thông và báo chí tiếp tục thực hiện theo phương án giao tự chủ đã được Bộ giao cho đến khi hoàn thành việc xây dựng và được phê duyệt phương án giao tự chủ theo quy định tại các Nghị định quy định cơ chế tự chủ của các đơn vị sự nghiệp công lập trong lĩnh vực giáo dục, thông tin truyền thông và báo chí.

Các đơn vị sự nghiệp công lập thuộc lĩnh vực kinh tế và sự nghiệp khác thực hiện phương án tự chủ đã được giao cho đến khi hoàn thành việc xây dựng và được phê duyệt phương án tự chủ theo quy định tại Nghị định số 141/2016/NĐ-CP.

Viện Khoa học pháp lý (đơn vị sự nghiệp thuộc lĩnh vực khoa học công nghệ) thực hiện theo phương án tự chủ đã được giao theo quy định tại Nghị định số 54/2016/NĐ-CP.

Đối với đơn vị sự nghiệp công lập chưa được cơ quan có thẩm quyền quyết định giao quyền tự chủ, tự chịu trách nhiệm về tài chính thì phân bổ và giao dự toán chi vào Phần dự toán chi nhiệm vụ không thường xuyên.

2.8. Về Điều chỉnh dự toán ngân sách nhà nước

2.8.1. Trường hợp cần Điều chỉnh dự toán giữa các đơn vị sử dụng ngân sách trực thuộc mà không làm thay đổi tổng mức và chi tiết theo từng lĩnh vực chi được giao, các đơn vị dự toán báo cáo Bộ để tổng hợp quyết định Điều chỉnh, gửi Bộ Tài chính kiểm tra và thực hiện Điều chỉnh dự toán trong Tabmis, đồng gửi Kho bạc nhà nước nơi giao dịch làm căn cứ kiểm soát chi, cấp phát, thanh toán.

Trường hợp Điều chỉnh dự toán từ kinh phí không thực hiện chế độ tự chủ sang kinh phí thực hiện chế độ tự chủ, kinh phí không thường xuyên sang kinh phí thường xuyên; Điều chỉnh nhiệm vụ chi trong phạm vi dự toán kinh phí được giao không tự chủ, không thường xuyên nhưng đã được ghi chú theo nhiệm vụ chi trong quyết định giao dự toán đầu năm hoặc quyết định giao dự toán bổ sung trong năm của Thủ tướng Chính phủ, Bộ trưởng Bộ Tài chính, các đơn vị dự toán có văn bản đề nghị gửi Bộ (Cục Kế hoạch - Tài chính) để báo cáo xin ý kiến thống nhất của Bộ Tài chính trước khi Bộ tổ chức giao dự toán Điều chỉnh cho các đơn vị.

2.8.2. Quy định về thời gian Điều chỉnh dự toán

Theo quy định của Luật NSNN năm 2015, thời gian Điều chỉnh dự toán đã giao cho các đơn vị sử dụng ngân sách phải hoàn thành trước ngày 15 tháng 11 năm 2018, do vậy, trường hợp có nội dung chi cần Điều chỉnh dự toán, các đơn vị lập đề nghị gửi về Bộ (Cục Kế hoạch – Tài chính) trước ngày 15 tháng 10 năm 2018.

Bộ Tư pháp sẽ tổ chức kiểm tra tình hình thực hiện giải ngân kinh phí tại các đơn vị dự toán trong tháng 9/2018 làm cơ sở cho việc tổng hợp phương án Điều chỉnh dự toán NSNN năm 2018 của các đơn vị dự toán.

2.9. Năm 2018 thực hiện hệ thống thông tin quản lý ngân sách và kho bạc (Tabmis) đề nghị các đơn vị thực hiện:

- Các đơn vị dự toán thường xuyên kiểm tra, đối chiếu số liệu về dự toán NSNN với Kho bạc nhà nước nơi giao dịch để kịp thời báo cáo về Bộ nếu có sai lệnh về số liệu (đặc biệt là dự toán Điều chỉnh, bổ sung trong năm);

- Các đơn vị dự toán sử dụng vốn ngân sách nhà nước tổ chức phối hợp với Kho bạc nhà nước nơi giao dịch để triển khai thực hiện quy trình kiểm soát cam kết chi ngân sách theo quy định tại Thông tư số 113/2008/TT-BTC từ ngày 27 tháng 11 năm 2008 và Thông tư số 46/2016/TT-BTC từ ngày 01 tháng 03 năm 2016 của Bộ Tài chính trong quá trình thực hiện nếu có vướng mắc hoặc vấn đề mới phát sinh, đề nghị các đơn vị tổng hợp, báo cáo Bộ để kịp thời xử lý.

- Việc quản lý thu, chi bằng tiền mặt qua hệ thống Kho bạc Nhà nước thực hiện theo quy định tại Thông tư số 13/2017/TT-BTC ngày 15/02/2017 của Bộ Tài chính.

3. Chế độ báo cáo tình hình thực hiện cơ chế tự chủ tài chính

Kết thúc năm ngân sách, các đơn vị dự toán quản lý hành chính thực hiện chế độ tự chủ quy định tại Nghị định số 130/2005/NĐ-CP và Nghị định 117/2013/NĐ-CP; các đơn vị sự nghiệp thực hiện cơ chế tự chủ theo quy định tại Nghị định số 16/2015/NĐ-CP và các Nghị định quy định cơ chế tự chủ của các đơn vị sự nghiệp công lập trong các lĩnh vực có trách nhiệm báo cáo Bộ (Cục Kế hoạch - Tài chính) kết quả thực hiện chế độ tự chủ, tự chịu trách nhiệm của đơn vị mình để Bộ tổ chức đánh giá, tổng hợp báo cáo gửi Bộ Tài chính, Bộ Nội vụ theo quy định. Thời gian gửi báo cáo về Bộ (Cục Kế hoạch – Tài chính) là trước ngày 15 tháng 01 năm sau.

II. THỰC HIỆN CHẾ ĐỘ KẾ TOÁN HÀNH CHÍNH SỰ NGHIỆP VÀ HỆ THỐNG MỤC LỤC NGÂN SÁCH NHÀ NƯỚC MỚI BAN HÀNH

1. Căn cứ Thông tư số 324/2016/TT-BTC ngày 21/12/2016 của Bộ Tài chính quy định hệ thống Mục lục ngân sách nhà nước thay thế Quyết định số 33/2008/QĐ-BTC ngày 02/6/2008 của Bộ Tài chính (áp dụng từ năm ngân sách 2018), Bộ Tư pháp đã có Công văn số 2341/BTP-KHTC ngày 06/7/2017 hướng dẫn các đơn vị dự toán triển khai thực hiện hệ thống Mục lục NSNN mới. Ngoài nội dung hướng dẫn tại Công văn số 2341/BTP-KHTC đơn vị lưu ý, đối với số thu từ bán tài sản nhà nước, kể cả thu tiền sử dụng đất gắn với tài sản trên đất do Bộ trực tiếp quản lý được hạch toán theo mã Chương của Bộ (014)[1].

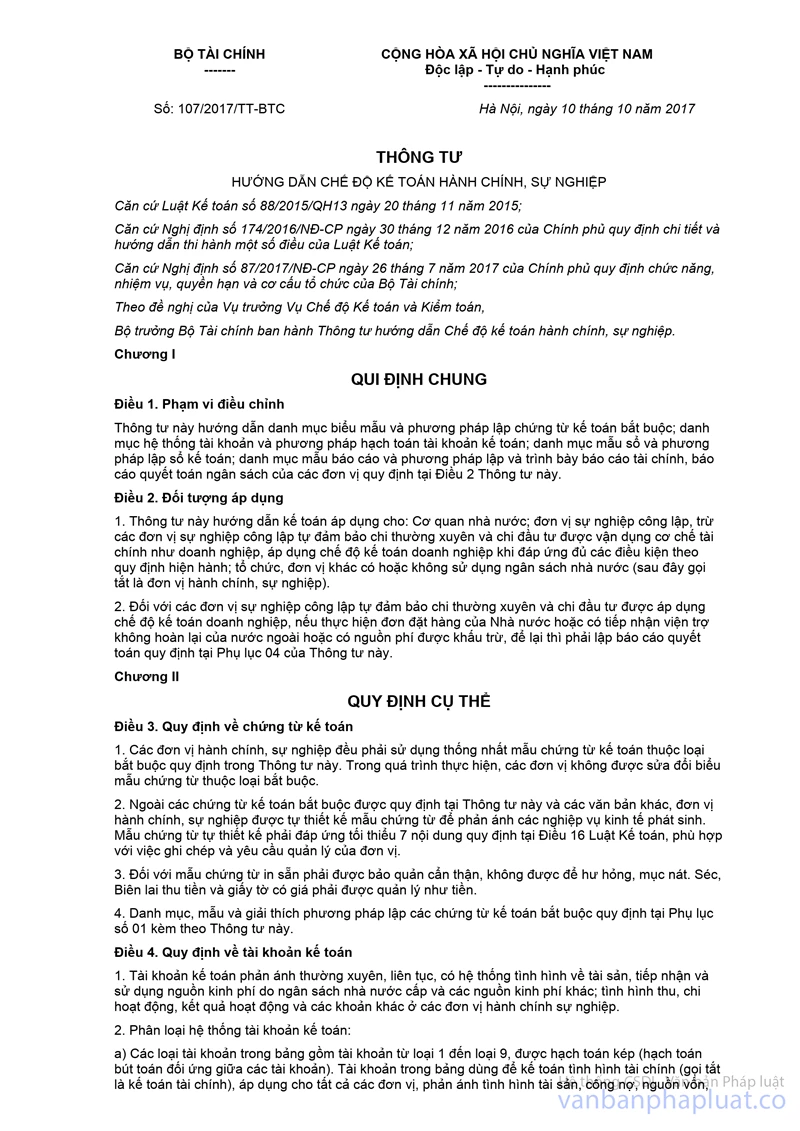

2. Căn cứ Thông tư số 107/2017/TT-BTC ngày 10/10/2017 của Bộ Tài chính hướng dẫn chế độ kế toán hành chính, sự nghiệp thay thế Quyết định số 19/2006/QĐ-BTC ngày 30/03/2006 của Bộ Tài chính (có hiệu lực thi hành từ 01/01/2018), Bộ Tư pháp đã có Công văn số 6464/BTP-KHTC ngày 11/12/2017 hướng dẫn thực hiện chế độ kế toán hành chính sự nghiệp theo quy định tại Thông tư số 107/2017/TT-BTC đề nghị các đơn vị nghiên cứu để thực hiện ngay từ đầu năm 2018.

Ngoài các văn bản hướng dẫn nêu trên, trong năm 2018, Bộ Tư pháp sẽ tổ chức tập huấn chuyên sâu các nội dung trên tới toàn bộ các đơn vị dự toán trong ngành (kết hợp với một số nội dung khác như: một số quy định mới của Luật NSNN năm 2015, Luật Quản lý, sử dụng tài sản công).

III. VỀ CÔNG TÁC QUẢN LÝ TÀI SẢN

Ngày 21 tháng 6 năm 2017, Quốc hội đã ban hành Luật Quản lý, sử dụng tài sản công (có hiệu lực từ ngày 01 tháng 01 năm 2018). Đến nay, một số văn bản hướng dẫn thi hành Luật đã được ban hành như: Nghị định số 151/2017/NĐ-CP ngày 26 tháng 12 năm 2017 của Chính phủ quy định chi tiết một số Điều của Luật quản lý, sử dụng tài sản công; Nghị định số 152/2017/NĐ-CP ngày 27 tháng 12 năm 2017 của Chính phủ quy định tiêu chuẩn, định mức sử dụng trụ sở làm việc, cơ sở hoạt động sự nghiệp; Quyết định số 50/2017/QĐ-TTg ngày 31 tháng 12 năm 2017 của Thủ tướng Chính phủ quy định tiêu chuẩn, định mức sử dụng máy móc, thiết bị. Các văn bản hướng dẫn thi hành Luật sẽ tiếp tục được các cơ quan có thẩm quyền ban hành. Đề nghị các đơn vị chủ động theo dõi, cập nhật các văn bản đã được đăng tải trên cổng thông tin của Chính phủ và Bộ Tài chính để kịp thời thực hiện. Bộ hướng dẫn một số nội dung chính như sau:

1.1. Thực hiện mua sắm theo tiêu chuẩn, định mức nhà nước quy định và theo kế hoạch, dự toán ngân sách nhà nước đã được phê duyệt. Trình tự, thủ tục mua sắm tài sản nhà nước phải thực hiện theo đúng quy định của pháp luật về đấu thầu và phân cấp của Bộ; đảm bảo tiết kiệm, hiệu quả. Tài sản sau khi mua sắm phải hạch toán tăng tài sản và thực hiện báo cáo, quản lý, sử dụng theo đúng quy định.

Đối với các tài sản thuộc danh Mục mua sắm tập trung năm 2018, Bộ sẽ có văn bản hướng dẫn thực hiện riêng.

1.2. Việc quyết định thuê, thu hồi, Điều chuyển, thanh lý, bán tài sản nhà nước được thực hiện theo quy định tại Luật quản lý, sử dụng tài sản công, Nghị định số 151/2017/NĐ-CP và Thông tư số 16/2011/TT-BTP ngày 28 tháng 9 năm 2011 của Bộ Tư pháp quy định về phân cấp và ủy quyền thực hiện nhiệm vụ quản lý tài chính, tài sản nhà nước trong các cơ quan hành chính, đơn vị sự nghiệp thuộc Bộ Tư pháp, Thông tư số 03/2011/TT-BTP ngày 17 tháng 01 năm 2011 của Bộ Tư pháp về việc phân cấp quản lý tài chính, tài sản, đầu tư xây dựng cơ bản cho Tổng cục Thi hành án dân sự và cơ quan Thi hành án dân sự.

1.3. Việc quản lý, tính hao mòn tài sản cố định được thực hiện theo quy định tại Thông tư số 162/2014/TT-BTC ngày 06 tháng 11 năm 2014 của Bộ Tài chính quy định chế độ quản lý, tính hao mòn tài sản cố định trong các cơ quan nhà nước, đơn vị sự nghiệp công lập và các tổ chức có sử dụng ngân sách nhà nước.

1.4. Yêu cầu các đơn vị thực hiện nghiêm túc công tác báo cáo kê khai biến động về tài sản nhà nước đối với các tài sản là nhà, đất thuộc trụ sở làm việc, cơ sở hoạt động sự nghiệp; xe ô tô và tài sản khác có nguyên giá trên 500 triệu đồng/1 đơn vị tài sản theo quy định tại Luật Quản lý, sử dụng tài sản công và các văn bản hướng dẫn.

2. Công tác quản lý, xử lý tài sản các dự án

Ban quản lý dự án, đơn vị được giao thực hiện dự án có trách nhiệm theo dõi, quản lý, hạch toán và kịp thời báo cáo, đề xuất Bộ (Cục Kế hoạch-Tài chính) xử lý các tài sản phục vụ hoạt động của dự án khi dự án kết thúc hoặc dự án chưa kết thúc nhưng cần phải xử lý tài sản không còn sử dụng được hoặc không cần sử dụng theo Thông tư số 198/2013/TT-BTC ngày 20 tháng 12 năm 2013 của Bộ Tài chính quy định việc quản lý, sử dụng và xử lý tài sản của các dự án sử dụng vốn nhà nước và Quyết định số 3876/QĐ-BTP ngày 17 tháng 12 năm 2012 của Bộ trưởng Bộ Tư pháp ban hành Quy chế phối hợp về quản lý và xử lý tài sản các dự án sử dụng vốn nhà nước của Bộ Tư pháp.

IV. THỰC HIỆN CÔNG KHAI TÀI CHÍNH, TĂNG CƯỜNG CÔNG TÁC KIỂM TRA, THỰC HÀNH TIẾT KIỆM, CHỐNG LÃNG PHÍ, PHÒNG CHỐNG THAM NHŨNG

1. Thực hiện công khai ngân sách nhà nước

1.1. Thực hiện công khai ngân sách nhà nước

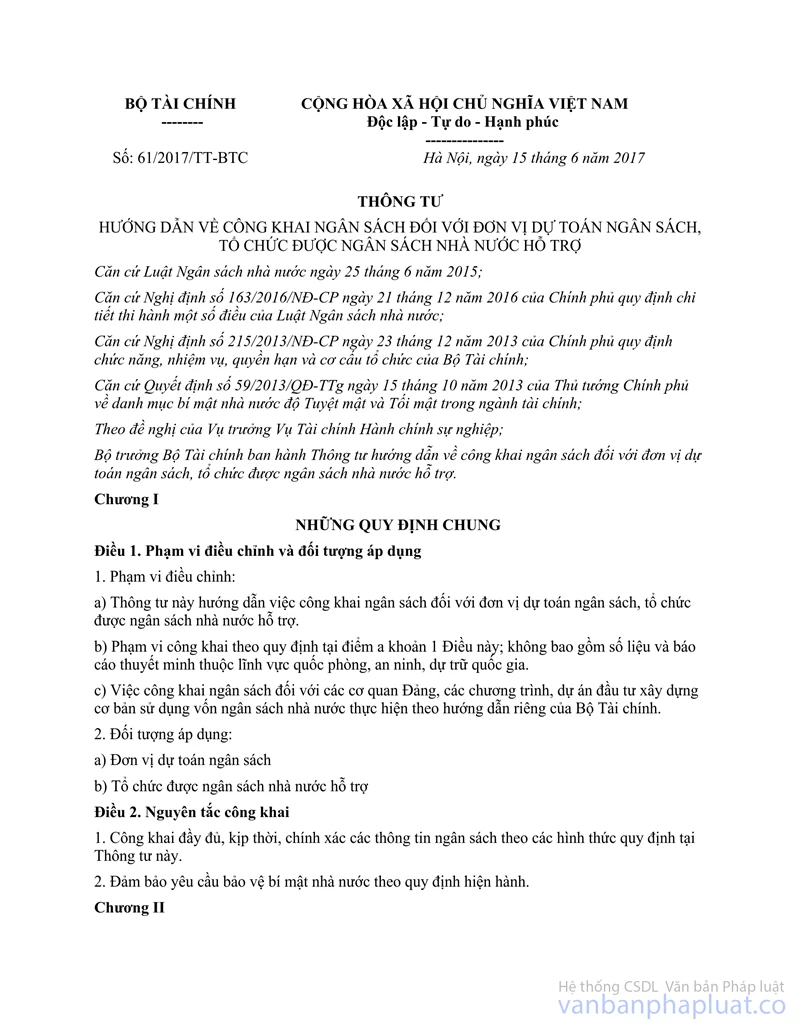

Các đơn vị dự toán ngân sách thực hiện công khai ngân sách theo đúng nội dung, hình thức và thời điểm công khai quy định tại Thông tư số 61/2017/TT-BTC ngày 15 tháng 06 năm 2017 của Bộ Tài chính hướng dẫn thực hiện quy chế công khai tài chính đối với các đơn vị dự toán ngân sách và các tổ chức được ngân sách nhà nước hỗ trợ.

1.2. Chế độ báo cáo tình hình thực hiện công khai ngân sách

- Các đơn vị dự toán có trách nhiệm gửi Bộ (Cục Kế hoạch – Tài chính) tài liệu, số liệu công khai dự toán, quyết toán ngân sách theo quy định tại Thông tư số 61/2017/TT-BTC Thời gian gửi cùng với thời gian thực hiện công bố công khai.

- Các đơn vị dự toán có trách nhiệm tổng hợp và báo cáo tình hình thực hiện công khai ngân sách của các đơn vị dự toán trực thuộc về Bộ (Cục Kế hoạch – Tài chính) để tổng hợp, báo cáo Bộ Tài chính, thời gian gửi đối với từng nội dung cụ thể như sau:

+ Báo cáo tổng hợp tình hình công khai dự toán ngân sách trước ngày 15 tháng 05 năm 2018 (Mẫu số 01/CKNS-BC kèm theo Thông tư số 61/2017/TT-BTC);

+ Báo cáo tổng hợp tình hình công khai quyết toán ngân sách trước ngày 15 tháng 03 năm 2018 (Mẫu số 01/CKNS-BC kèm theo Thông tư số 61/2017/TT-BTC).

Tài liệu, số liệu, báo cáo được gửi 01 bản kèm file dữ liệu điện tử về địa chỉ email [email protected]

1.2. Các cơ quan, đơn vị sử dụng tài sản nhà nước thực hiện công khai theo quy định tại Quyết định số 115/2008/QĐ-TTg ngày 27 tháng 8 năm 2008 của Thủ tướng Chính phủ về việc công khai quản lý, sử dụng tài sản nhà nước tại cơ quan nhà nước, đơn vị sự nghiệp công lập và tổ chức được giao quản lý, sử dụng tài sản nhà nước và hướng dẫn tại Thông tư số 89/2010/TT-BTC ngày 16 tháng 6 năm 2010 của Bộ Tài chính.

2. Tăng cường công tác kiểm tra

2.1. Cục Kế hoạch – Tài chính

- Phối hợp với Thanh tra Bộ, cử cán bộ tham gia các đoàn thanh tra do Thanh tra Bộ chủ trì trong lĩnh vực quản lý tài chính, ngân sách, tài sản công.

- Xây dựng kế hoạch và tổ chức các đoàn kiểm tra công tác quản lý tài chính, tài sản, đầu tư xây dựng cơ bản tại các đơn vị dự toán.

- Chủ động, theo dõi báo cáo Lãnh đạo Bộ quyết định tổ chức kiểm tra đối với những vấn đề phát sinh trong quá trình quản lý tài chính, tài sản.

- Phối hợp với các Bộ, ngành trong việc kiểm tra, thanh tra hoạt động quản lý tài chính, tài sản công.

2.2. Các đơn vị dự toán cấp II

Căn cứ nhiệm vụ đã được phân cấp, Thủ trưởng các đơn vị dự toán cấp II chủ động tổ chức kiểm tra công tác tài chính, tài sản và đầu tư xây dựng cơ bản tại các đơn vị trực thuộc. Phối hợp với Cục Kế hoạch – Tài chính, Thanh tra Bộ Tư pháp trong thanh tra, kiểm tra các đơn vị dự toán trực thuộc.

2.3. Các đơn vị sử dụng ngân sách thực hiện quy chế tự kiểm tra tài chính kế toán tại đơn vị theo quy định tại Quyết định số 67/2004/QĐ-BTC ngày 13 tháng 08 năm 2004 của Bộ Tài chính ban hành quy chế Quy chế về tự kiểm tra tài chính, kế toán tại các cơ quan, đơn vị có sử dụng kinh phí ngân sách nhà nước.

3. Thực hành tiết kiệm, chống lãng phí; phòng, chống tham nhũng

Ngoài việc thực hành tiết kiệm triệt để các Khoản chi thường xuyên nêu tại Mục 3.2. Công văn này, Thủ trưởng các đơn vị dự toán tổ chức thực hiện đầy đủ các quy định của Luật Phòng, chống tham nhũng, Luật Thực hành tiết kiệm và chống lãng phí; Chương trình tổng thể của Chính phủ về thực hành tiết kiệm, chống lãng phí năm 2018 và Chương trình thực hành tiết kiệm, chống lãng phí của Bộ Tư pháp năm 2018.

Đồng thời xử lý kịp thời những sai phạm được phát hiện qua công tác kiểm tra, thanh tra, kiểm toán; làm rõ trách nhiệm của từng tổ chức, cá nhân và thực hiện chế độ trách nhiệm đối với thủ trưởng đơn vị sử dụng ngân sách nhà nước trong quản lý Điều hành ngân sách khi để xảy ra thất thoát, lãng phí, sử dụng ngân sách sai chế độ, chính sách, kịp thời thu hồi các Khoản chi sai cho ngân sách nhà nước.

Các đơn vị dự toán báo cáo tình hình thực hiện Luật thực hành tiết kiệm, chống lãng phí theo nội dung mẫu biểu và thời gian gửi báo cáo quy định tại Thông tư số 188/2014/TT-BTC ngày 10 tháng 12 năm 2014 của Bộ Tài chính về việc hướng dẫn một số Điều của Nghị định số 84/2014/NĐ-CP.

Trên đây là một số nội dung chính hướng dẫn thực hiện dự toán thu, chi ngân sách nhà nước năm 2018, Bộ yêu cầu Thủ trưởng các đơn vị dự toán thuộc Bộ sao gửi Công văn này cho các đơn vị dự toán cấp dưới, hướng dẫn các đơn vị dự toán cấp dưới và tổ chức quán triệt cho cán bộ, công chức, viên chức biết để thực hiện./.

Nơi nhận: | BỘ TRƯỞNG |

[1] Công văn số 830/BTC-KBNN ngày 22/01/2018 của Bộ Tài chính có hướng dẫn bổ sung một số nội dung của Mục lục NSNN