Nội dung toàn văn Công văn 5156/TCT-TNCN 2014 chính sách thuế thu nhập cá nhân

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 5156/TCT-TNCN | Hà Nội, ngày 20 tháng 11 năm 2014 |

Kính gửi: Cục thuế tỉnh Bình Định

Trả lời công văn số 1715/CT-TNCN ngày 06/10/2014 của Cục thuế tỉnh Bình Định về việc đề nghị thẩm định lại cách tính thuế TNCN đối với cá nhân có thu nhập từ đầu tư vốn, chuyển nhượng vốn, Tổng cục Thuế có ý kiến như sau:

1. Về chính sách thuế thu nhập cá nhân

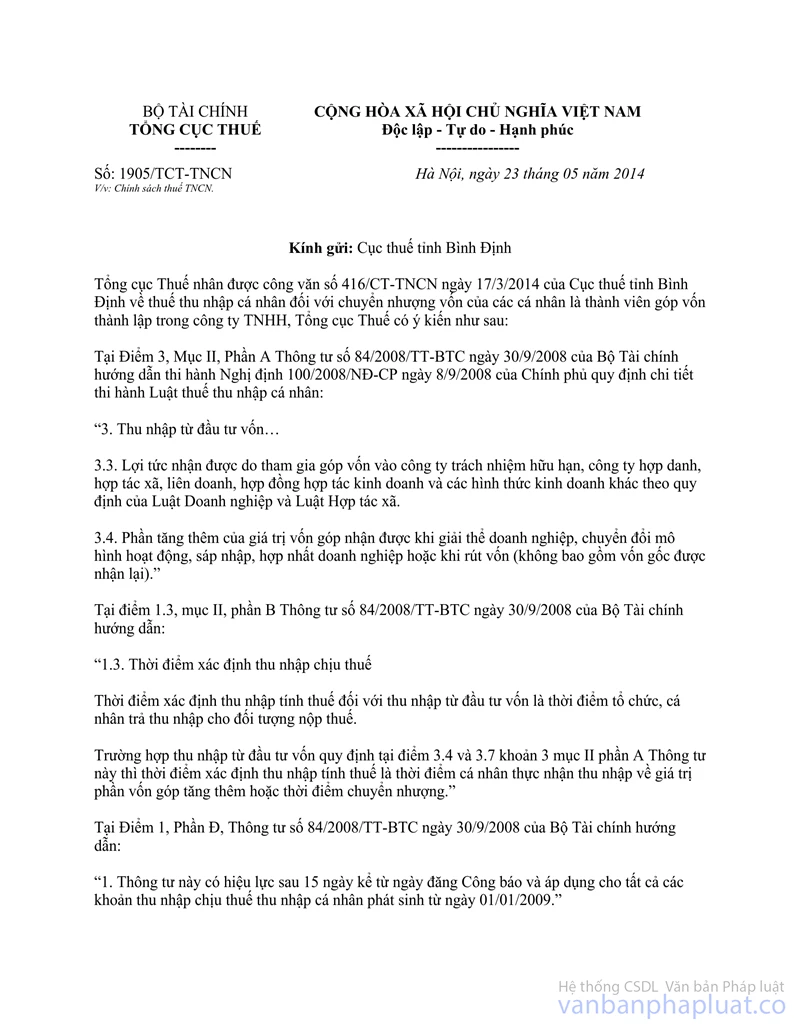

Về vấn đề này, Tổng cục Thuế đã ban hành Công văn số 4645/TCT-TNCN ngày 27/10/2013 và Công văn số 1905/TCT-TNCN ngày 23/5/2014 hướng dẫn chính sách thuế thu nhập cá nhân đối với trường hợp Ông Võ Vinh Ca chuyển nhượng vốn cho bà Phan Thị Kim Thoa.

Đề nghị Cục Thuế tỉnh Bình Định thực hiện đúng quy định của chính sách pháp luật về thuế.

2. Về trách nhiệm của cơ quan quản lý thuế

- Tại Khoản 1, Điều 8 Luật Quản lý thuế quy định:

“Điều 8. Trách nhiệm của cơ quan quản lý thuế

Tổ chức thực hiện thu thuế theo quy định của pháp luật.”

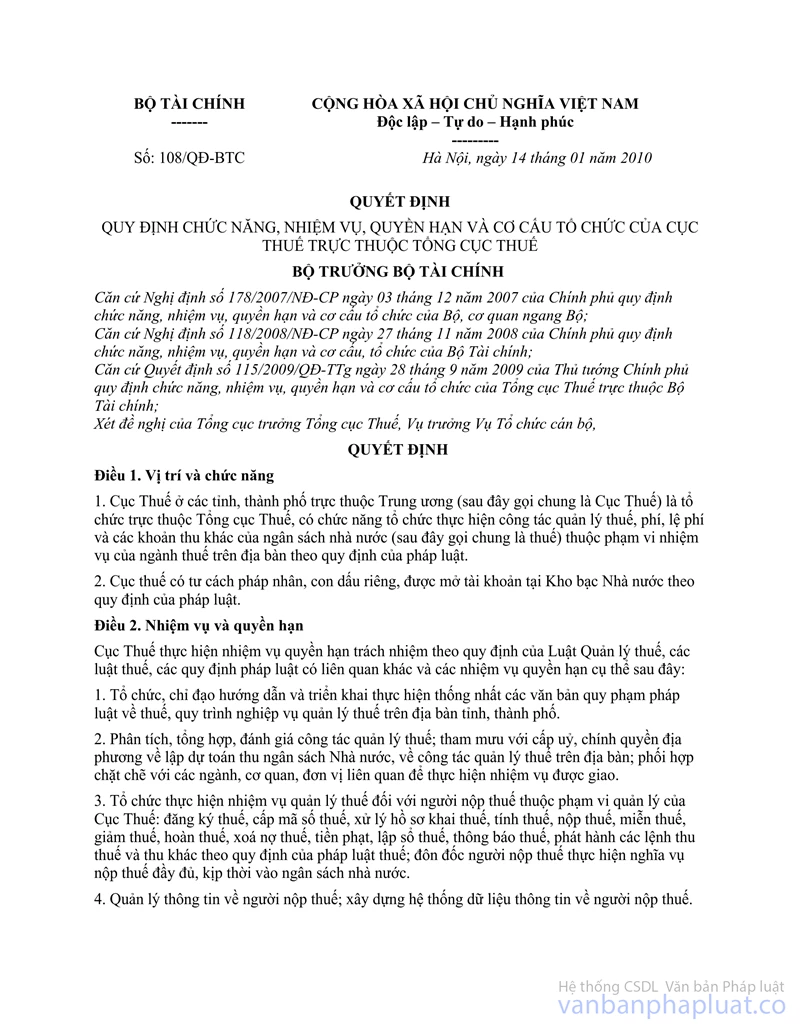

- Tại Quyết định số 108/QĐ-BTC ngày 14/01/2010 của Bộ trưởng Bộ Tài chính quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Cục Thuế trực thuộc Tổng cục Thuế:

“15. Được yêu cầu người nộp thuế, các cơ quan Nhà nước, các tổ chức, cá nhân có liên quan cung cấp kịp thời các thông tin cần thiết cho việc quản lý thu thuế; đề nghị cơ quan có thẩm quyền xử lý các tổ chức, cá nhân không thực hiện trách nhiệm trong việc phối hợp với cơ quan thuế để thu thuế vào ngân sách Nhà nước.”

Căn cứ quy định nêu trên, việc thu thuế là trách nhiệm của Cục Thuế (trừ trường hợp khi thanh tra, kiểm tra phát hiện có dấu hiệu vi phạm pháp luật mới thực hiện chuyển hồ sơ sang cơ quan cảnh sát điều tra). Đề nghị Cục Thuế tỉnh Bình Định căn cứ quy định hiện hành nêu trên để thực hiện nhiệm vụ thu thuế theo đúng quy định của pháp luật.

Tổng cục Thuế thông báo để Cục Thuế tỉnh Bình Định được biết.

| KT. TỔNG CỤC TRƯỞNG |