Nội dung toàn văn Công văn 7205/TCHQ-KTSTQ thuế nhập khẩu đối với linh kiện ôtô nhập khẩu

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 7205/TCHQ-KTSTQ | Hà Nội, ngày 21 tháng 12 năm 2012 |

Kính gửi: | Tập đoàn Công nghiệp Than - Khoáng sản Việt Nam. |

Trả lời công văn số 5584/VINACOMIN-KH ngày 30/10/2012 của Tập đoàn Công nghiệp Than - khoáng sản Việt Nam (VINACOMIN) về việc vướng mắc trong thực hiện chính sách thuế nhập khẩu linh kiện xe ôtô tải nặng do 02 Công ty (Công ty Cổ phần đầu tư Thương mại và Dịch vụ - Vinacomin V-Itasco và Công ty TNHH Một thành viên Tư vấn Quản lý dự án và xây dựng - Itasco CPM) thuộc VINACOMIN nhập khẩu để sản xuất, lắp ráp, Tổng cục Hải quan có ý kiến như sau:

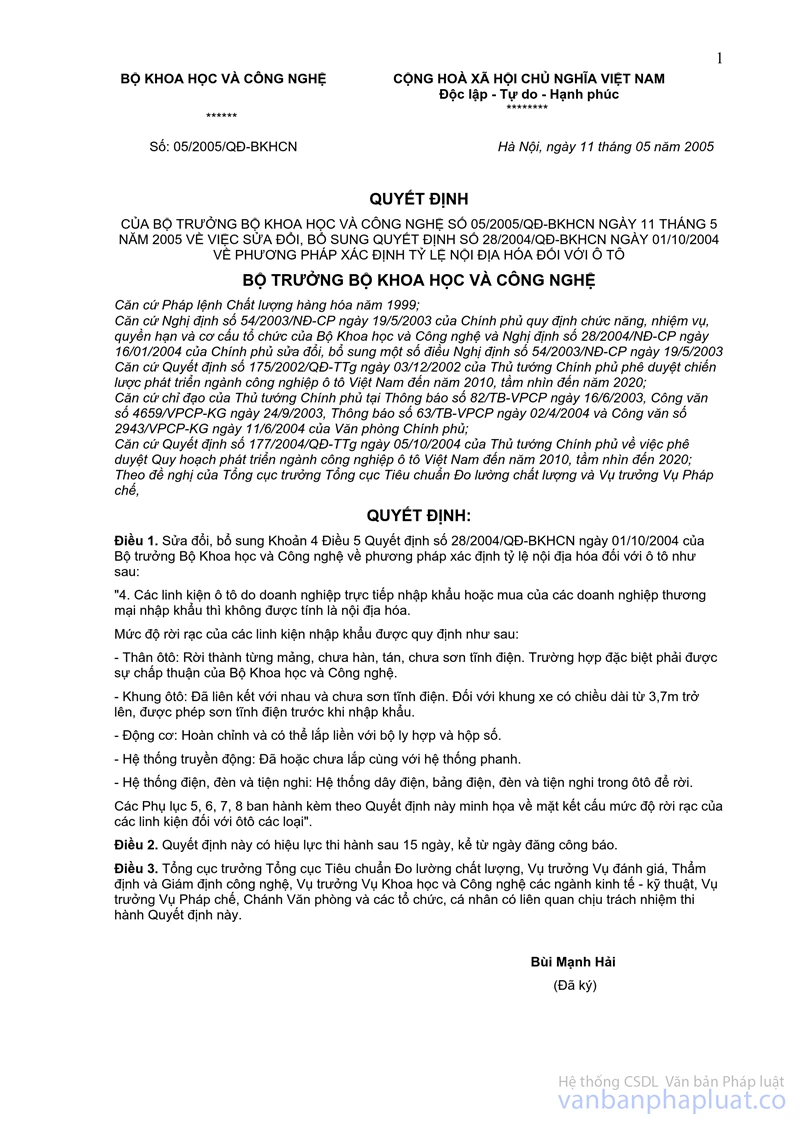

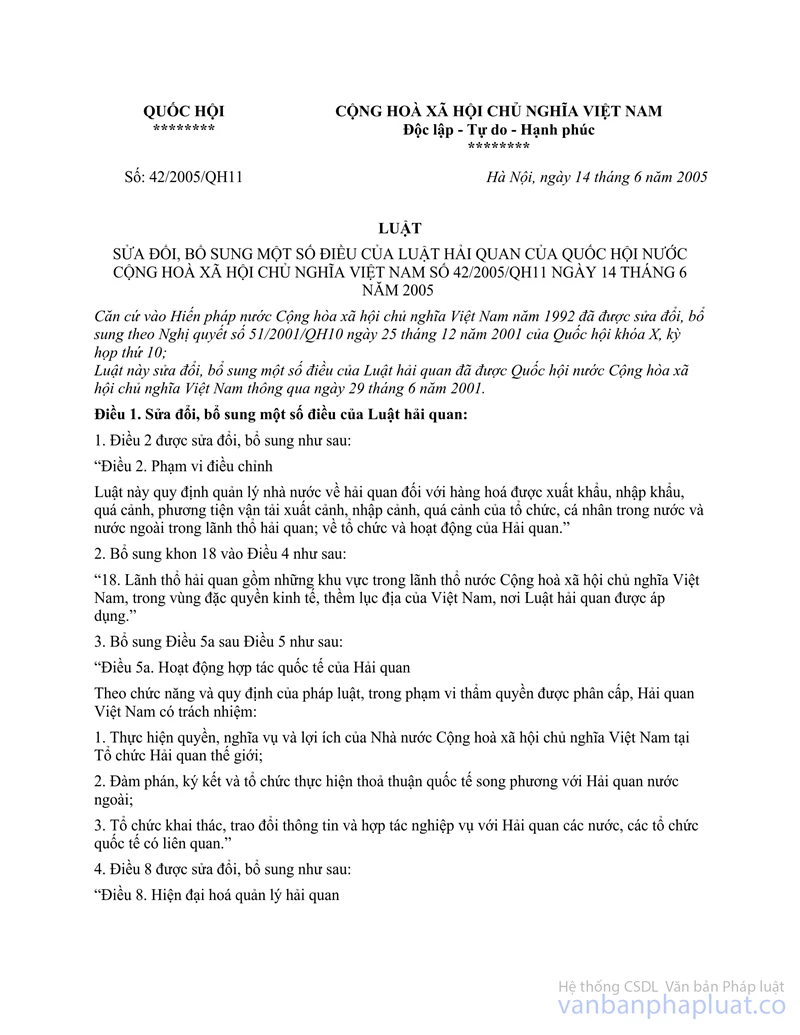

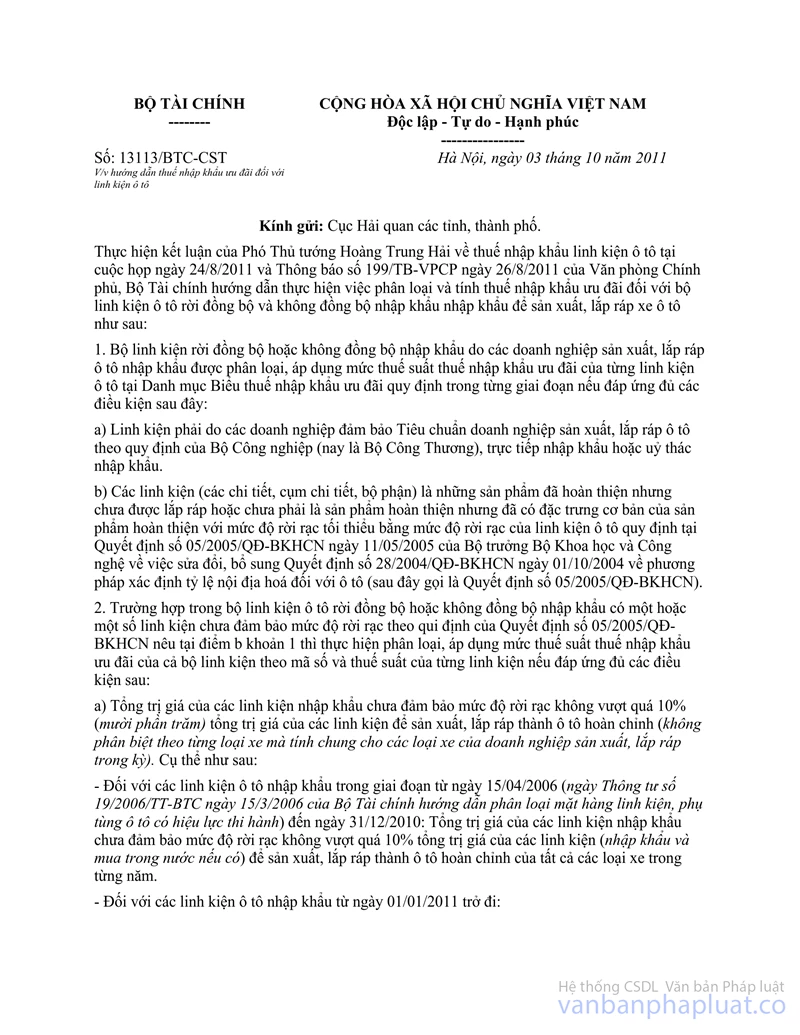

Căn cứ Luật Hải quan số 29/2001/QH10 ngày 29/6/2001 và Luật Sửa đổi, bổ sung một số Điều của Luật Hải quan số 42/2005/QH11 ngày 14/6/2005; Điều 41 Luật Quản lý thuế số 78/2006/QH11 ngày 29/11/2006; Quyết định số 05/2005/QĐ-BKHCN ngày 11/05/2005 của Bộ trưởng Bộ Khoa học và Công nghệ và văn bản số 13113/BTC-CST ngày 03/10/2011 của Bộ Tài chính hướng dẫn thuế nhập khẩu ưu đãi đối với linh kiện ôtô;

Trường hợp 02 Công ty thuộc VINACOMIN nêu trên nhập khẩu bộ linh kiện lắp ráp ôtô tải, ôtô tải tự đổ có: mặt hàng cabin, ca bin đã sơn, vỏ ca bin, vỏ ca bin đã sơn, khung ca bin đã định hình đơn vị tính là cái và mặt hàng ghế lái, ghế phụ không đáp ứng đủ các quy định về mức độ rời rạc theo quy định tại Quyết định số 05/2005/QĐ-BKHCN ngày 11/05/2005 của Bộ trưởng Bộ Khoa học và Công nghệ và chưa đúng hướng dẫn của Bộ Tài chính tại công văn số 13113/BTC-CST ngày 03/10/2011. Do vậy, không đủ điều kiện phân loại áp mã số, thuế suất thuế nhập khẩu của từng linh kiện, phải phân loại áp mã số, thuế suất thuế nhập khẩu của xe ôtô nguyên chiếc quy định tại các Biểu thuế nhập khẩu ưu đãi theo từng thời kỳ.

Yêu cầu VINACOMIN chấp hành nộp thuế vào ngân sách Nhà nước trước ngày 31/12/2012. Trường hợp không đồng ý với số thuế do Cục Hải quan tỉnh Quảng Ninh ấn định thì VINACOMIN vẫn phải nộp đủ số tiền thuế cơ quan Hải quan đã ấn định vào ngân sách Nhà nước và thực hiện kiến nghị, khiếu nại theo đúng quy định của pháp luật.

Tổng cục Hải quan trả lời để VINACOMIN biết và thực hiện.

Nơi nhận: | KT. TỔNG CỤC TRƯỞNG |