Nội dung toàn văn Công văn 856/TXNK-CST 2017 hướng dẫn thuế giá trị gia tăng máy móc thiết bị chuyên dùng

TỔNG CỤC HẢI QUAN | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 856/TXNK-CST | Hà Nội, ngày 17 tháng 03 năm 2017 |

Kính gửi: Công ty TNHH CP công nghệ tưới Khang Thịnh.

Trả lời công văn số 1704/KT-CV ngày 16/2/2017 của Công ty TNHH CP công nghệ tưới Khang Thịnh về đề nghị xác nhận lại danh mục máy móc, thiết bị thuộc diện không chịu thuế GTGT, Cục Thuế XNK có ý kiến như sau:

Căn cứ Khoản 2 Điều 1 Thông tư số 26/2015/TT-BTC ngày 27/02/2015 của Bộ Tài chính bổ sung khoản 3a vào Điều 4 Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính hướng dẫn thi hành Luật Thuế giá trị gia tăng và Nghị định số 209/2013/NĐ-CP ngày 18/12/2013 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều Luật Thuế giá trị gia tăng quy định đối tượng không chịu thuế GTGT;

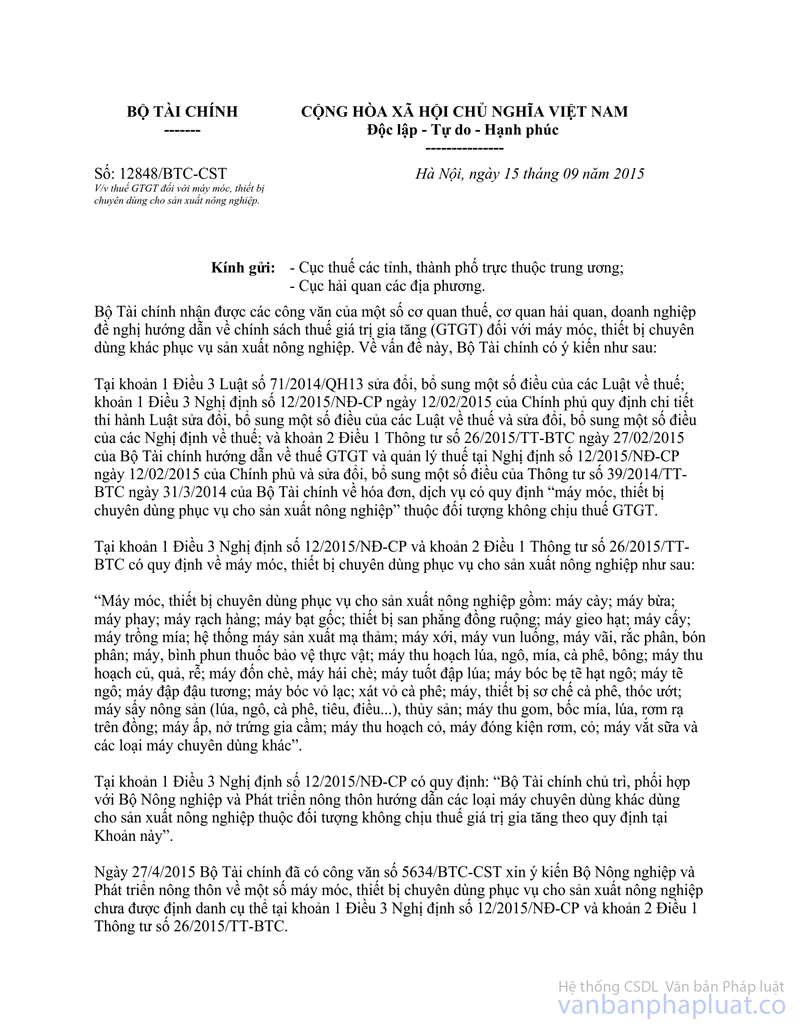

Căn cứ công văn số 12848/BTC-CST ngày 15/09/2015 của Bộ Tài chính hướng dẫn về thuế GTGT đối với máy móc, thiết bị chuyên dùng cho sản xuất nông nghiệp;

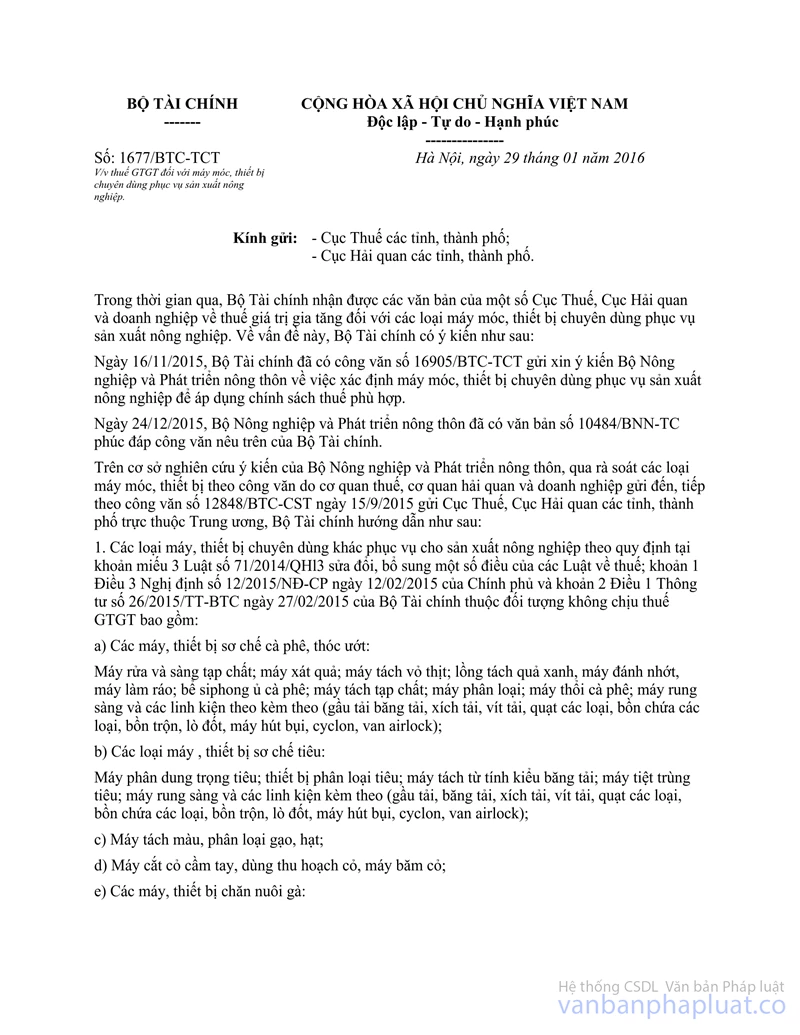

Căn cứ công văn số 1677/BTC-TCT ngày 29/01/2016 của Bộ Tài chính về thuế GTGT đối với máy móc thiết bị chuyên dùng cho sản xuất nông nghiệp.

Đối với các máy móc thiết bị chuyên dùng khác phục vụ cho sản xuất nông nghiệp chưa được quy định cụ thể tại khoản 2 Điều 1 Thông tư số 26/2015/TT-BTC, điểm 1 công văn số 12848/BTC-CST ngày 15/9/2015 và điểm 1 công văn 1677/BTC-TCT ngày 29/01/2016 của Bộ Tài chính, Công ty đã được Sở Nông nghiệp và Phát triển nông thôn xác nhận là máy móc, thiết bị chuyên dùng phục vụ cho sản xuất nông nghiệp thì Cục Hải quan các tỉnh, thành phố nơi doanh nghiệp làm thủ tục nhập khẩu căn cứ các quy định nêu trên, đối chiếu với thực tế hàng hóa nhập khẩu để xác định hàng hóa nhập khẩu có thuộc đối tượng không chịu thuế GTGT hay không theo đúng quy định.

Cục Thuế XNK thông báo để Công ty TNHH CP công nghệ tưới Khang Thịnh biết./.

| CỤC TRƯỞNG |