Văn hóa - Xã hội, Tổng cục Thuế, Phạm Văn Huyến

Tìm thấy 5 văn bản phù hợp.

Lọc kết quả

- Lĩnh vực: Văn hóa - Xã hội

- Thuế - Phí - Lệ Phí 2,411

- Kế toán - Kiểm toán 470

- Doanh nghiệp 238

- Đầu tư 175

- Xuất nhập khẩu 142

- Thương mại 100

- Bộ máy hành chính 88

- Bất động sản 60

- Xây dựng - Đô thị 48

- Giao thông - Vận tải 40

- Vi phạm hành chính 29

- Tiền tệ - Ngân hàng 28

- Lao động - Tiền lương 22

- Công nghệ thông tin 16

- Tài chính nhà nước 14

- Tài nguyên - Môi trường 11

- Bảo hiểm 9

- Sở hữu trí tuệ 7

- Thể thao - Y tế 6

- Văn hóa - Xã hội 5

- Quyền dân sự 4

- Chứng khoán 3

- Dịch vụ pháp lý 3

- Giáo dục 3

- Lĩnh vực khác 3

- *** 1

- Cơ quan ban hành: Tổng cục Thuế

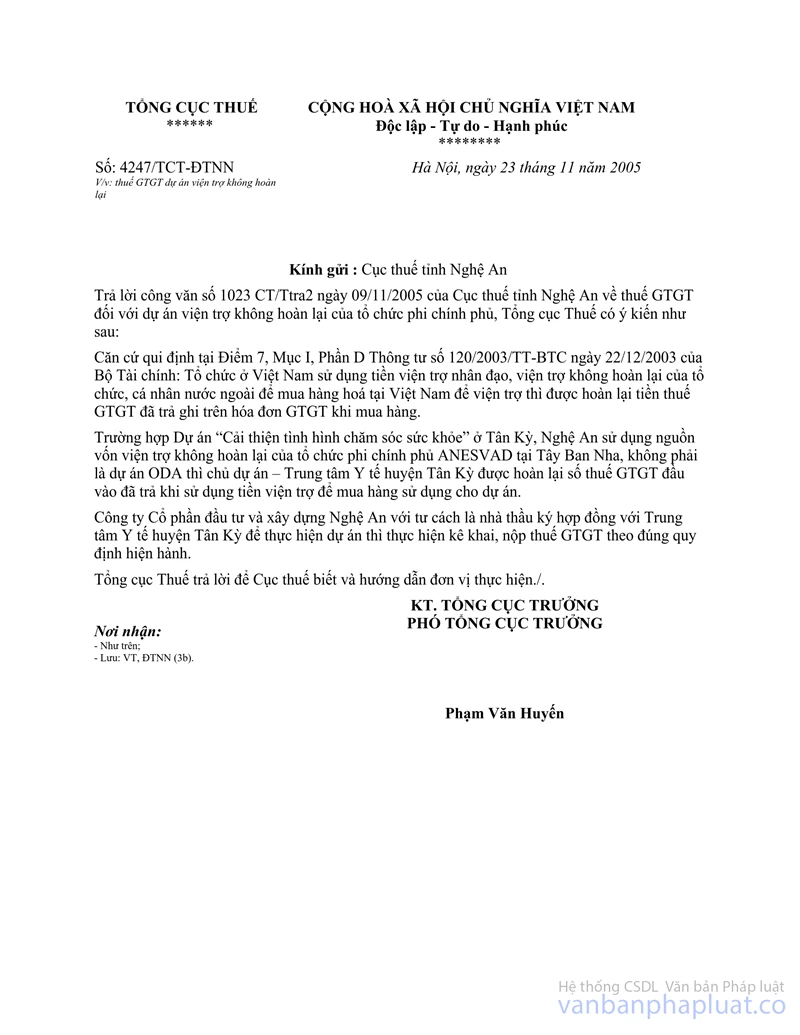

Công văn 4247/TCT-ĐTNN

Công văn số 4247/TCT-ĐTNN của Tổng cục Thuế về việc thuế GTGT đối với dự án viện trợ không hoàn lại của tổ chức phi chính phủ

Ban hành: 23/11/2005

Ngày hiệu lực: 23/11/2005

Hiệu lực: Không xác định

Cập nhật: 17 năm trước

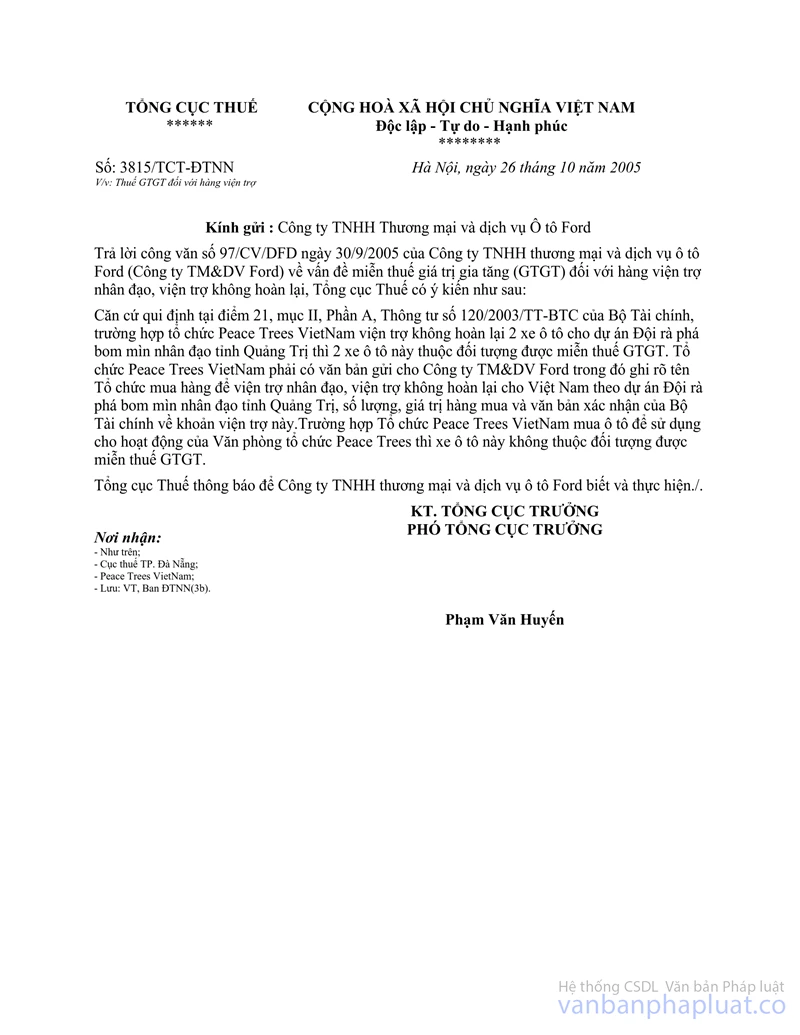

Công văn 3815/TCT-ĐTNN

Công văn số 3815/TCT-ĐTNN của Tổng cục Thúê về vấn đề miễn thuế GTGT đối với hàng viện trợ nhân đạo, viện trợ không hoàn lại

Ban hành: 26/10/2005

Ngày hiệu lực: 26/10/2005

Hiệu lực: Không xác định

Cập nhật: 17 năm trước

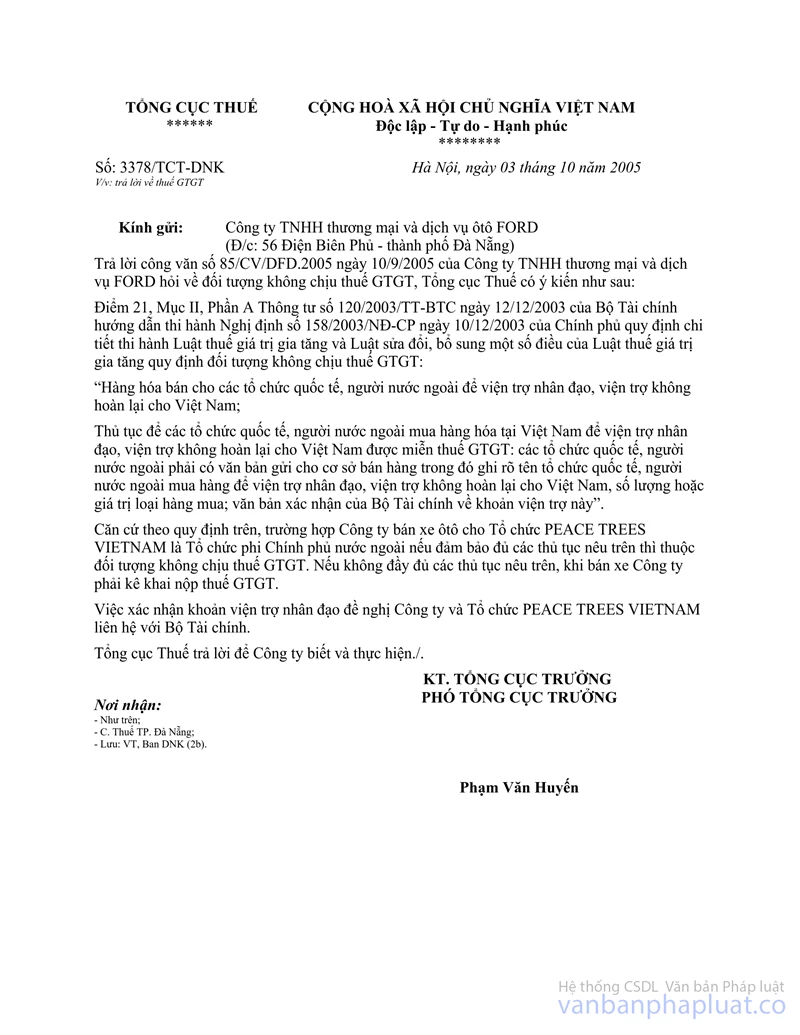

Công văn 3378/TCT-DNK

Công văn số 3378/TCT-DNK của Tổng cục Thuế về đối tượng không chịu thuế GTGT

Ban hành: 03/10/2005

Ngày hiệu lực: 03/10/2005

Hiệu lực: Không xác định

Cập nhật: 16 năm trước

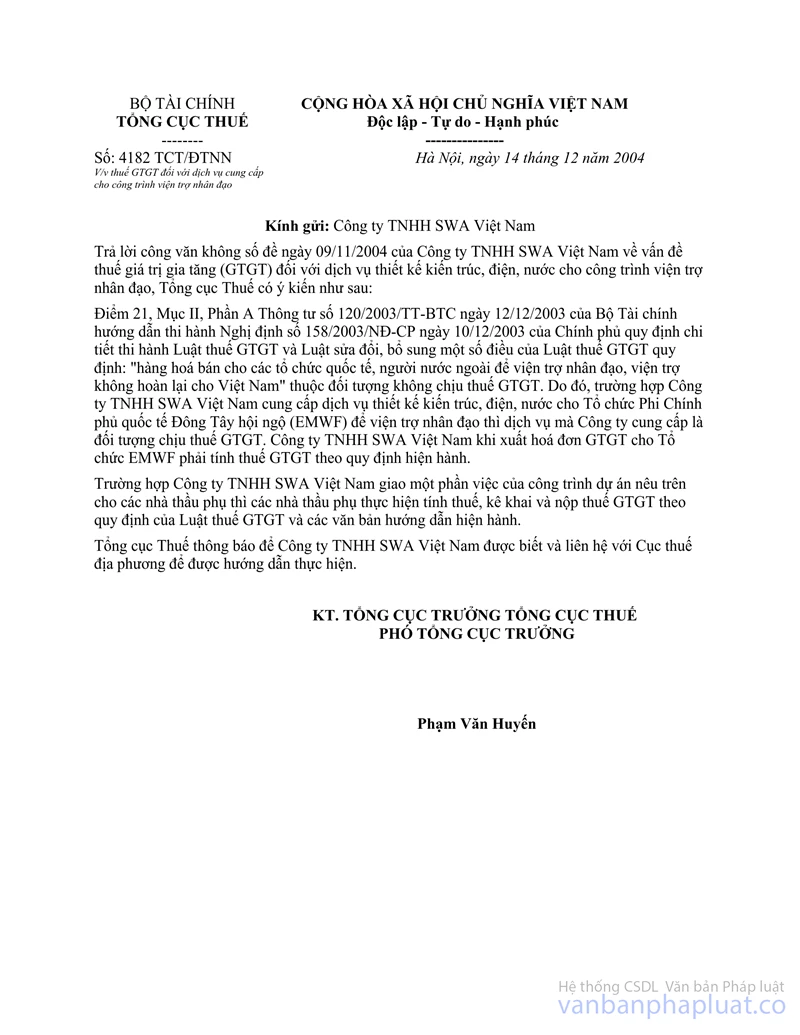

Công văn 4182TCT/ĐTNN

Công văn 4182TCT/ĐTNN về thuế giá trị gia tăng đối với dịch vụ cung cấp cho các công trình viện trợ nhân đạo do Tổng cục Thuế ban hành

Ban hành: 14/12/2004

Ngày hiệu lực: 14/12/2004

Hiệu lực: Không xác định

Cập nhật: 16 năm trước

Công văn 670TCT/ĐTNN

Công văn số 670 TCT/ĐTNN ngày 12/03/2004 của Tổng cục thuế về việc thuế GTGT đối với công trình vốn viện trợ nhân đạo

Ban hành: 12/03/2004

Ngày hiệu lực: 12/03/2004

Hiệu lực: Không xác định

Cập nhật: 17 năm trước