Nội dung toàn văn Quyết định 767/QĐ-BTC 2015 phối hợp các đơn vị kiểm tra giám sát xử lý vi phạm tổ chức kiểm toán

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 767/QĐ-BTC | Hà Nội, ngày 23 tháng 04 năm 2015 |

QUYẾT ĐỊNH

BAN HÀNH QUY CHẾ PHỐI HỢP GIỮA CÁC ĐƠN VỊ TRONG VIỆC CHẤP THUẬN, KIỂM TRA, GIÁM SÁT, XỬ LÝ VI PHẠM ĐỐI VỚI CÁC TỔ CHỨC KIỂM TOÁN VÀ KIỂM TOÁN VIÊN HÀNH NGHỀ ĐƯỢC CHẤP THUẬN KIỂM TOÁN CHO ĐƠN VỊ CÓ LỢI ÍCH CÔNG CHÚNG

BỘ TRƯỞNG BỘ TÀI CHÍNH

Căn cứ Nghị định số 215/2013/NĐ-CP ngày 23/12/2013 của Chính phủ quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Tài chính;

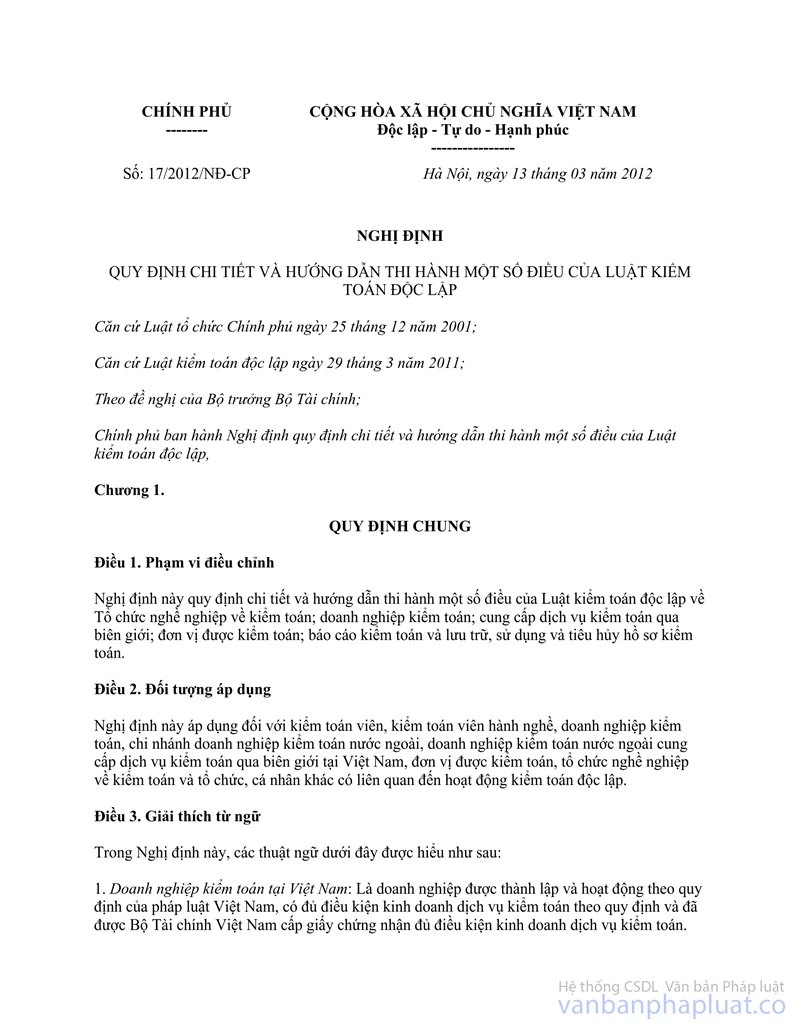

Căn cứ Nghị định số 17/2012/NĐ-CP ngày 13/3/2012 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật kiểm toán độc lập;

Căn cứ Nghị định số 105/2013/NĐ-CP ngày 16/9/2013 của Chính phủ quy định xử phạt vi phạm hành chính trong lĩnh vực kế toán, kiểm toán độc lập;

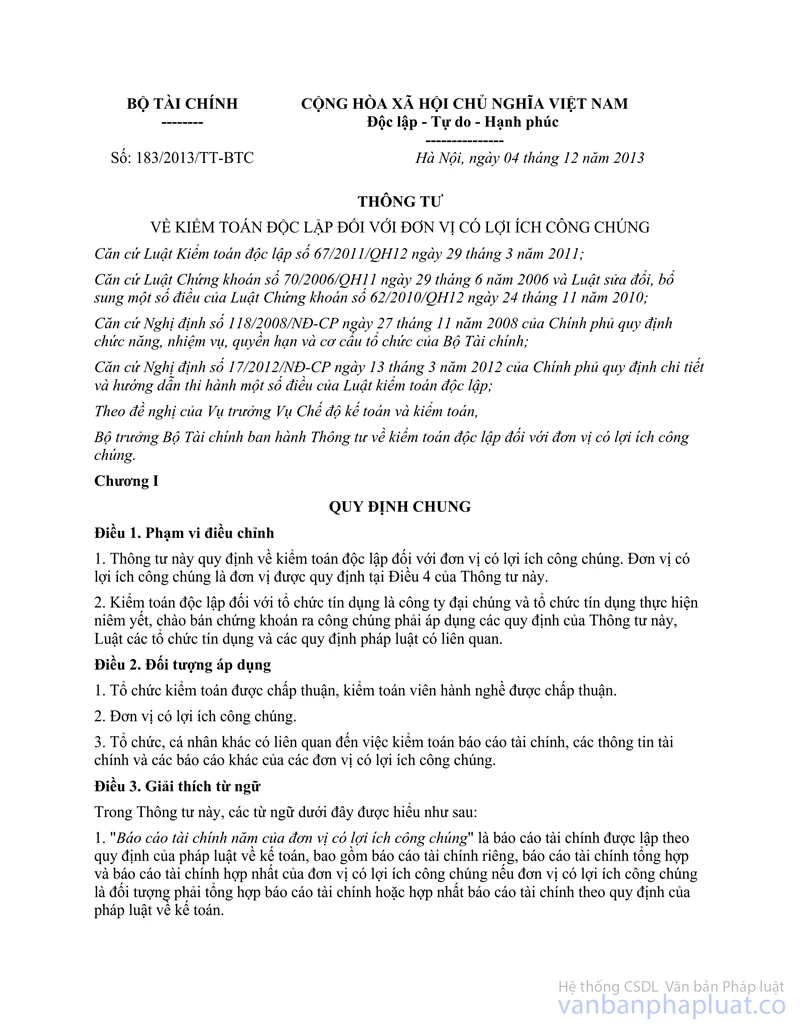

Căn cứ Thông tư số 183/2013/TT-BTC ngày 04/12/2013 của Bộ trưởng Bộ Tài chính về kiểm toán độc lập đối với các đơn vị có lợi ích công chúng;

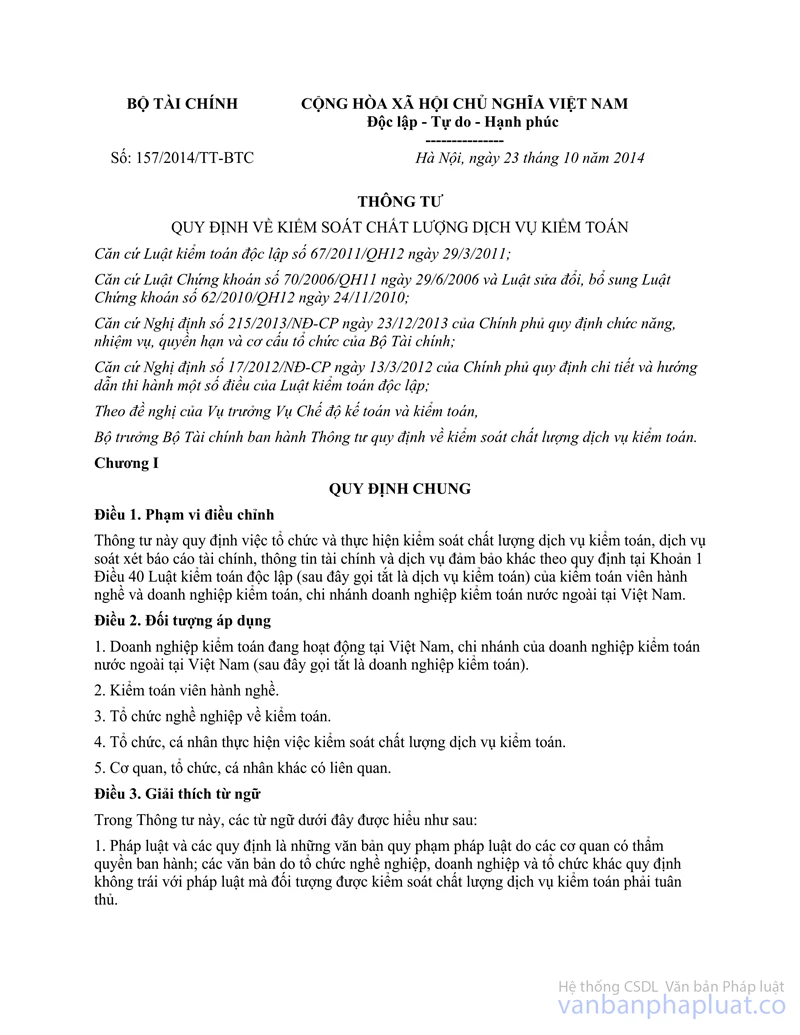

Căn cứ Thông tư số 157/2014/TT-BTC ngày 23/10/2014 của Bộ trưởng Bộ Tài chính quy định về kiểm soát chất lượng dịch vụ kiểm toán;

Theo đề nghị của Vụ trưởng Vụ Chế độ kế toán và kiểm toán,

QUYẾT ĐỊNH:

Điều 1. Ban hành kèm theo Quyết định này Quy chế phối hợp giữa các đơn vị trong việc chấp thuận, kiểm tra, giám sát, xử lý vi phạm đối với các tổ chức kiểm toán và kiểm toán viên hành nghề được chấp thuận kiểm toán cho đơn vị có lợi ích công chúng.

Điều 2. Quyết định này có hiệu lực thi hành kể từ ngày ký.

Điều 3. Vụ trưởng Vụ Chế độ kế toán và kiểm toán, Chủ tịch Ủy ban Chứng khoán Nhà nước và Thủ trưởng các đơn vị thuộc Bộ chịu trách nhiệm thi hành Quyết định này./.

Nơi nhận: | KT. BỘ TRƯỞNG |

QUY CHẾ

PHỐI HỢP GIỮA CÁC ĐƠN VỊ TRONG VIỆC CHẤP THUẬN, KIỂM TRA, GIÁM SÁT, XỬ LÝ VI PHẠM ĐỐI VỚI CÁC TỔ CHỨC KIỂM TOÁN VÀ KIỂM TOÁN VIÊN HÀNH NGHỀ ĐƯỢC CHẤP THUẬN KIỂM TOÁN CHO ĐƠN VỊ CÓ LỢI ÍCH CÔNG CHÚNG

(Ban hành kèm theo Quyết định số 767/QĐ-BTC ngày 23/4/2015 của Bộ trưởng Bộ Tài chính)

Điều 1. Phạm vi, đối tượng điều chỉnh

1. Quy chế này quy định việc phối hợp giữa các đơn vị của Bộ Tài chính trong việc chấp thuận, kiểm tra, giám sát, xử lý vi phạm đối với các tổ chức kiểm toán và kiểm toán viên hành nghề được chấp thuận kiểm toán cho đơn vị có lợi ích công chúng.

2. Vụ Chế độ kế toán và kiểm toán, Ủy ban Chứng khoán Nhà nước, Thanh tra Bộ Tài chính và các đơn vị liên quan của Bộ Tài chính có trách nhiệm phối hợp trong việc chấp thuận, kiểm tra, giám sát, xử lý vi phạm đối với các tổ chức kiểm toán và kiểm toán viên hành nghề được chấp thuận kiểm toán cho đơn vị có lợi ích công chúng.

Điều 2. Nguyên tắc áp dụng

Việc chấp thuận, kiểm tra, giám sát, xử lý vi phạm đối với các tổ chức kiểm toán và kiểm toán viên hành nghề được chấp thuận kiểm toán cho đơn vị có lợi ích công chúng được thực hiện theo quy định của Nghị định số 105/2013/NĐ-CP ngày 16/9/2013 của Chính phủ quy định xử phạt vi phạm hành chính trong lĩnh vực kế toán, kiểm toán độc lập, Thông tư số 183/2013/TT-BTC ngày 04/12/2013 của Bộ trưởng Bộ Tài chính về kiểm toán độc lập đối với các đơn vị có lợi ích công chúng, Thông tư số 157/2014/TT-BTC ngày 23/10/2014 của Bộ trưởng Bộ Tài chính quy định về kiểm soát chất lượng dịch vụ kiểm toán.

Điều 3. Nội dung phối hợp

1. Phối hợp trong xem xét, chấp thuận tổ chức kiểm toán và kiểm toán viên hành nghề

1.1. Trách nhiệm của Vụ Chế độ kế toán và kiểm toán

a) Tiếp nhận, kiểm tra hồ sơ của các tổ chức kiểm toán đăng ký thực hiện kiểm toán cho đơn vị có lợi ích công chúng.

b) Lập danh sách tổ chức kiểm toán và danh sách kiểm toán viên hành nghề có đủ tiêu chuẩn, điều kiện kiểm toán cho đơn vị có lợi ích công chúng gửi xin ý kiến của Ủy ban Chứng khoán Nhà nước, Vụ Pháp chế và các đơn vị có liên quan. Ủy ban Chứng khoán Nhà nước, Vụ Pháp chế và các đơn vị có liên quan có ý kiến tham gia trong thời gian 05 ngày làm việc kể từ ngày nhận được văn bản đề nghị của Vụ Chế độ kế toán và kiểm toán.

c) Tổng hợp ý kiến tham gia của Ủy ban Chứng khoán Nhà nước, Vụ Pháp chế và các đơn vị có liên quan trình Lãnh đạo Bộ phê duyệt, ra quyết định chấp thuận.

d) Công khai danh sách tổ chức kiểm toán và danh sách kiểm toán viên hành nghề được chấp thuận thực hiện kiểm toán cho đơn vị có lợi ích công chúng trên trang điện tử của Bộ Tài chính.

đ) Gửi bản sao văn bản yêu cầu tổ chức kiểm toán bổ sung, hoàn thiện hồ sơ cho Ủy ban Chứng khoán Nhà nước để theo dõi, phối hợp trong công tác kiểm tra hồ sơ của các tổ chức kiểm toán đăng ký thực hiện kiểm toán cho đơn vị có lợi ích công chúng thuộc lĩnh vực chứng khoán.

1.2. Trách nhiệm của Ủy ban Chứng khoán Nhà nước

a) Tiếp nhận, kiểm tra hồ sơ của các tổ chức kiểm toán đăng ký thực hiện kiểm toán cho đơn vị có lợi ích công chúng thuộc lĩnh vực chứng khoán.

b) Căn cứ vào danh sách tổ chức kiểm toán và danh sách kiểm toán viên hành nghề được chấp thuận thực hiện kiểm toán cho đơn vị có lợi ích công chúng do Vụ Chế độ kế toán và kiểm toán công khai để thực hiện việc chấp thuận và công khai danh sách tổ chức kiểm toán và danh sách kiểm toán viên hành nghề được thực hiện kiểm toán cho đơn vị có lợi ích công chúng thuộc lĩnh vực chứng khoán trên Trang điện tử của Ủy ban Chứng khoán Nhà nước.

c) Gửi bản sao văn bản yêu cầu tổ chức kiểm toán bổ sung, hoàn thiện hồ sơ cho Vụ Chế độ kế toán và kiểm toán để theo dõi, phối hợp trong công tác kiểm tra hồ sơ của các tổ chức kiểm toán đăng ký thực hiện kiểm toán cho đơn vị có lợi ích công chúng.

2. Phối hợp trong việc kiểm tra, giám sát tổ chức kiểm toán, kiểm toán viên hành nghề được chấp thuận

2.1. Trách nhiệm của Vụ Chế độ kế toán và kiểm toán

a) Giám sát thường xuyên việc đáp ứng các tiêu chuẩn, điều kiện của tổ chức kiểm toán, kiểm toán viên hành nghề được chấp thuận kiểm toán cho đơn vị có lợi ích công chúng.

b) Thông báo bằng văn bản cho Ủy ban Chứng khoán Nhà nước các sai phạm và kết quả xử lý các sai phạm của tổ chức kiểm toán, kiểm toán viên hành nghề được chấp thuận kiểm toán cho đơn vị có lợi ích công chúng; các vấn đề liên quan đến hành nghề và đăng ký hành nghề của tổ chức kiểm toán, kiểm toán viên hành nghề.

c) Thông báo bằng văn bản cho Ủy ban Chứng khoán Nhà nước các trường hợp không còn đủ tiêu chuẩn, điều kiện được chấp thuận kiểm toán cho đơn vị có lợi ích công chúng.

d) Tham gia ý kiến về các tài liệu hướng dẫn kiểm tra trực tiếp chất lượng dịch vụ kiểm toán để phục vụ cho việc kiểm tra chất lượng dịch vụ kiểm toán tại các doanh nghiệp kiểm toán được chấp thuận kiểm toán cho đơn vị có lợi ích công chúng thuộc lĩnh vực chứng khoán khi có đề nghị của Ủy ban Chứng khoán Nhà nước.

đ) Phối hợp với Ủy ban Chứng khoán Nhà nước trong việc xử lý sai phạm và giải quyết các vướng mắc hoặc khiếu nại liên quan đến tính tuân thủ pháp luật về kiểm toán độc lập của doanh nghiệp kiểm toán và kiểm toán viên hành nghề được kiểm tra.

2.2. Trách nhiệm của Ủy ban Chứng khoán Nhà nước

a) Giám sát thường xuyên việc đáp ứng các tiêu chuẩn, điều kiện của tổ chức kiểm toán, kiểm toán viên hành nghề được chấp thuận kiểm toán cho đơn vị có lợi ích công chúng thuộc lĩnh vực chứng khoán.

b) Thông báo bằng văn bản cho Vụ Chế độ kế toán và kiểm toán các sai phạm và kết quả xử lý các sai phạm của tổ chức kiểm toán, kiểm toán viên hành nghề được chấp thuận kiểm toán cho đơn vị có lợi ích công chúng thuộc lĩnh vực chứng khoán.

Đối với các sai phạm nghiêm trọng của tổ chức kiểm toán, kiểm toán viên hành nghề, Ủy ban Chứng khoán Nhà nước nêu rõ quan điểm xử lý khi lấy ý kiến tham gia của các đơn vị có liên quan trong Bộ Tài chính, trường hợp cần thiết thì chủ trì họp với các đơn vị. Trường hợp quan điểm xử lý vi phạm khác nhau, Ủy ban Chứng khoán Nhà nước phối hợp với Vụ Chế độ kế toán và kiểm toán, Vụ Pháp chế trình Lãnh đạo Bộ xem xét, quyết định.

c) Thông báo bằng văn bản cho Vụ Chế độ kế toán và kiểm toán các trường hợp không còn đủ tiêu chuẩn, điều kiện được chấp thuận kiểm toán cho đơn vị có lợi ích công chúng thuộc lĩnh vực chứng khoán.

d) Chậm nhất là ngày 30/6 hàng năm, đề xuất danh sách các doanh nghiệp kiểm toán được chấp thuận kiểm toán cho đơn vị có lợi ích công chúng thuộc lĩnh vực chứng khoán được kiểm tra trực tiếp chất lượng dịch vụ kiểm toán gửi Vụ Chế độ kế toán và kiểm toán để tổng hợp trình Bộ phê duyệt.

đ) Phối hợp với Vụ Chế độ kế toán và kiểm toán trong việc xử lý sai phạm và giải quyết các vướng mắc hoặc khiếu nại liên quan đến tính tuân thủ pháp luật về chứng khoán của doanh nghiệp kiểm toán và kiểm toán viên hành nghề được kiểm tra.

2.3. Trách nhiệm của Thanh tra Bộ Tài chính

a) Thông báo bằng văn bản cho Vụ Chế độ kế toán và kiểm toán, Ủy ban Chứng khoán Nhà nước các sai phạm và kết quả xử lý các sai phạm của tổ chức kiểm toán, kiểm toán viên hành nghề phát hiện qua công tác thanh tra, kiểm tra của Thanh tra Bộ Tài chính.

b) Tham gia ý kiến về việc xử lý sai phạm đối với tổ chức kiểm toán, kiểm toán viên hành nghề theo đề nghị của Vụ Chế độ kế toán và kiểm toán, Ủy ban Chứng khoán Nhà nước.

2.4. Trách nhiệm của Vụ Pháp chế

Tham gia ý kiến về việc xử lý sai phạm đối với tổ chức kiểm toán, kiểm toán viên hành nghề theo đề nghị của Vụ Chế độ kế toán và kiểm toán, Ủy ban Chứng khoán Nhà nước.

2.5. Trách nhiệm của các đơn vị nhận báo cáo kiểm toán, sử dụng kết quả kiểm toán (Vụ Tài chính ngân hàng, Vụ Đầu tư, Cục Quản lý, giám sát bảo hiểm, Cục Tài chính doanh nghiệp, Cục Quản lý nợ và Tài chính đối ngoại)

Thông báo bằng văn bản cho Vụ Chế độ kế toán và kiểm toán, Ủy ban Chứng khoán Nhà nước các sai phạm và kết quả xử lý các sai phạm (nếu có) của tổ chức kiểm toán, kiểm toán viên hành nghề cung cấp dịch vụ cho các đối tượng thuộc chức năng quản lý nhà nước của đơn vị.

2.6. Trường hợp các đơn vị thuộc Bộ Tài chính tổ chức các đoàn kiểm tra, đoàn làm việc với tổ chức kiểm toán, trong đó có nội dung liên quan đến chấp thuận tổ chức kiểm toán, kiểm toán viên hành nghề thực hiện kiểm toán cho đơn vị có lợi ích công chúng, các đơn vị thực hiện có trách nhiệm thông báo, trao đổi kết quả kiểm tra, làm việc với Vụ Chế độ kế toán và kiểm toán, Ủy ban Chứng khoán Nhà nước để phối hợp theo dõi và tổng hợp báo cáo Bộ.

3. Phối hợp trong xử lý vi phạm

a) Đối với tổ chức kiểm toán, kiểm toán viên hành nghề vi phạm quy định dẫn đến bị đình chỉ hoặc hủy bỏ tư cách được chấp thuận kiểm toán cho đơn vị có lợi ích công chúng, Vụ Chế độ kế toán và kiểm toán lập danh sách kèm theo hồ sơ liên quan gửi Vụ Pháp chế tham gia ý kiến, trình Bộ ra quyết định đình chỉ hoặc hủy bỏ tư cách được chấp thuận.

b) Đối với tổ chức kiểm toán, kiểm toán viên hành nghề vi phạm quy định dẫn đến bị đình chỉ hoặc hủy bỏ tư cách được chấp thuận kiểm toán cho đơn vị có lợi ích công chúng thuộc lĩnh vực chứng khoán, Ủy ban Chứng khoán Nhà nước ra quyết định đình chỉ hoặc hủy bỏ tư cách được chấp thuận theo thẩm quyền.

c) Vụ Chế độ kế toán và kiểm toán, Ủy ban Chứng khoán Nhà nước lập biên bản đối với hành vi vi phạm hành chính của tổ chức kiểm toán, kiểm toán viên hành nghề trong quá trình đăng ký hoặc sau khi đã được chấp thuận.

d) Vụ Chế độ kế toán và kiểm toán chuyển biên bản hành vi vi phạm hành chính của tổ chức kiểm toán, kiểm toán viên hành nghề cho Thanh tra Bộ Tài chính xử phạt vi phạm hành chính.

đ) Ủy ban Chứng khoán Nhà nước xử phạt hành vi vi phạm hành chính của tổ chức kiểm toán, kiểm toán viên hành nghề theo thẩm quyền. Trường hợp vượt quá thẩm quyền, Ủy ban Chứng khoán Nhà nước chuyển biên bản vi phạm hành chính cho Thanh tra Bộ Tài chính xử phạt theo quy định của Nghị định số 105/2013/NĐ-CP ngày 16/9/2013 của Chính phủ quy định xử phạt vi phạm hành chính trong lĩnh vực kế toán, kiểm toán độc lập.

Điều 4. Các quy định khác

Các quy định khác liên quan đến việc chấp thuận, kiểm tra, giám sát, xử lý vi phạm đối với các tổ chức kiểm toán và kiểm toán viên hành nghề được chấp thuận kiểm toán cho đơn vị có lợi ích công chúng thực hiện theo quy định của Nghị định số 105/2013/NĐ-CP ngày 16/9/2013 của Chính phủ quy định xử phạt vi phạm hành chính trong lĩnh vực kế toán, kiểm toán độc lập, Thông tư số 183/2013/TT-BTC ngày 04/12/2013 của Bộ trưởng Bộ Tài chính về kiểm toán độc lập đối với các đơn vị có lợi ích công chúng, Thông tư số 157/2014/TT-BTC ngày 23/10/2014 của Bộ trưởng Bộ Tài chính quy định về kiểm soát chất lượng dịch vụ kiểm toán.