Nghị định 04/1999/NĐ-CP phí, lệ phí thuộc Ngân sách Nhà nước đã được thay thế bởi Nghị định 57/2002/NĐ-CP hướng dẫn Pháp lệnh phí và lệ phí và được áp dụng kể từ ngày 01/01/2002.

Nội dung toàn văn Nghị định 04/1999/NĐ-CP phí, lệ phí thuộc Ngân sách Nhà nước

CHÍNH PHỦ | CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 04/1999/NĐ-CP | Hà Nội, ngày 30 tháng 1 năm 1999 |

NGHỊ ĐỊNH

CỦA CHÍNH PHỦ SỐ 04/1999/NĐ-CP NGÀY 30 THÁNG 01 NĂM 1999 VỀ PHÍ, LỆ PHÍ THUỘC NGÂN SÁCH NHÀ NƯỚC

CHÍNH PHỦ

Căn cứ Luật Tổ chức Chính phủ ngày 30 tháng 9 năm 1992;

Căn cứ Luật Ngân sách Nhà nước ngày 20 tháng 3 năm 1996 và Luật Sửa đổi bổ sung một số điều của Luật Ngân sách số 06/1998/QH10 ngày 20 tháng 5 năm 1998;

Để tăng cường và thống nhất quản lý các khoản phí, lệ phí cho ngân sách Nhà nước;

Theo đề nghị của Bộ trưởng Bộ Tài chính,

NGHỊ ĐỊNH:

Chương 1:

NHỮNG QUY ĐỊNH CHUNG

Điều 1. Nghị định này quy định đối với phí, lệ phí thuộc ngân sách Nhà nước, bao gồm:

1. Các khoản thu phí phục vụ hoạt động sự nghiệp, hoạt động công cộng hoặc lợi ích công cộng không mang tính kinh doanh theo yêu cầu của tổ chức, cá nhân;

2. Các khoản thu lệ phí phục vụ công việc quản lý hành chính Nhà nước theo quy định của pháp luật hoặc theo yêu cầu của tổ chức, cá nhân.

Điều 2. Phí, lệ phí thuộc ngân sách Nhà nước (dưới đây gọi chung là phí, lệ phí) quy định tại Nghị định này được hiểu như sau:

1. Phí là khoản thu do Nhà nước quy định nhằm bù đắp một phần chi phí của ngân sách Nhà nước đầu tư xây dựng, mua sắm, bảo dưỡng và quản lý tài sản, tài nguyên hoặc chủ quyền quốc gia để phục vụ các tổ chức, cá nhân hoạt động sự nghiệp, hoạt động công cộng hoặc lợi ích công cộng theo yêu cầu, không mang tính kinh doanh;

2. Lệ phí là khoản thu do Nhà nước quy định thu đối với tổ chức, cá nhân để Nhà nước phục vụ công việc quản lý hành chính nhà nước theo yêu cầu hoặc theo quy định của pháp luật.

Điều 3. Nghị định này không áp dụng đối với:

1. Phí, lệ phí thuộc phúc lợi xã hội, như: phí bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm lao động và các loại phí bảo hiểm khác trực tiếp phục vụ nhu cầu phúc lợi xã hội của người nộp và cộng đồng, được quản lý theo quy định của pháp luật khác;

2. Phí (hoặc nguyệt liễm, niên liễm) thu theo điều lệ của tổ chức chính trị, tổ chức chính trị - xã hội, tổ chức xã hội, tổ chức xã hội - nghề nghiệp;

3. Phí cung cấp hàng hoá, dịch vụ của các tổ chức, cá nhân hoạt động sản xuất, xây dựng, vận tải, thương nghiệp, ăn uống, dịch vụ và hoạt động kinh doanh khác (bao gồm giá bán hàng hoá, dịch vụ và phụ thu qua giá bán hàng hoá, dịch vụ) được quản lý theo chính sách giá của Nhà nước quy định;

4. Các khoản huy động các tổ chức, cá nhân đóng góp vì mục đích xây dựng công trình hạ tầng, công trình công cộng và công ích khác theo quy định của pháp luật;

5. Các khoản đóng góp tự nguyện vì mục đích từ thiện hoặc tài trợ cho các hoạt động văn hoá, thể dục, thể thao mang tính phong trào quần chúng, không mang tính kinh doanh.

Trường hợp tổ chức, cá nhân (bao gồm cả những đơn vị sản xuất, kinh doanh, dịch vụ) thực hiện thu phí, lệ phí thuộc ngân sách nhà nước thì phải quản lý theo quy định của Nghị định này.

Việc huy động đóng góp trái pháp luật sẽ bị xử lý theo quy định tại Nghị định này.

Điều 4. Tổ chức, cá nhân được Nhà nước phục vụ hoạt động sự nghiệp, hoạt động công cộng, lợi ích công cộng hoặc công việc quản lý hành chính nhà nước mà pháp luật quy định là đối tượng thu phí, lệ phí thì phải nộp phí, lệ phí theo quy định tại Nghị định này.

Trường hợp điều ước quốc tế mà Việt Nam ký kết hoặc tham gia có quy định về phí, lệ phí khác với Nghị định này thì áp dụng theo quy định của điều ước quốc tế đó.

Cơ quan có thẩm quyền ban hành chế độ thu, nộp phí, lệ phí sẽ quy định cụ thể đối tượng nộp, đối tượng không phải nộp phí, lệ phí quy định tại Điều này.

Điều 5. Những cơ quan, tổ chức được pháp luật quy định nhiệm vụ thu phí, lệ phí mới được thu phí, lệ phí, bao gồm:

1. Cơ quan Thuế nhà nước;

2. Cơ quan, tổ chức quản lý và sử dụng vật tư, tài sản, tài nguyên hoặc chủ quyền quốc gia để phục vụ cho hoạt động sự nghiệp, hoạt động công cộng hoặc phục vụ công việc quản lý hành chính nhà nước được pháp luật quy định thu phí, lệ phí;

Nghiêm cấm mọi tổ chức, cá nhân tự thu phí, lệ phí trái với quy định tại Nghị định này.

Chương 2:

QUẢN LÝ NHÀ NƯỚC VỀ PHÍ, LỆ PHÍ

Điều 6. Nội dung quản lý nhà nước về phí, lệ phí bao gồm:

1. Ban hành các văn bản quy phạm pháp luật về phí, lệ phí;

2. Tổ chức thi hành và hướng dẫn việc thi hành pháp luật về phí, lệ phí;

3. Kiểm tra, thanh tra việc thi hành pháp luật về phí, lệ phí;

4. Xét, giải quyết các vi phạm pháp luật, khiếu nại, tố cáo về phí, lệ phí;

5. Bãi bỏ, đình chỉ thi hành các khoản phí, lệ phí không phù hợp hoặc ban hành trái pháp luật.

Điều 7. Quản lý nhà nước về phí, lệ phí:

1. Chính phủ thống nhất quản lý nhà nước về phí, lệ phí;

2. Bộ Tài chính thực hiện quản lý nhà nước về phí, lệ phí có trách nhiệm trình Chính phủ giải quyết hoặc giải quyết theo thẩm quyền các nội dung quản lý nhà nước về phí, lệ phí quy định tại Điều 6, Nghị định này;

3. Ủy ban nhân dân tỉnh thực hiện quản lý nhà nước về phí, lệ phí trong phạm vi địa phương mình, có trách nhiệm tham mưu cho Hội đồng nhân dân tỉnh ra nghị quyết về chủ trương thu phí, lệ phí tại địa phương và thực hiện các nội dung quản lý nhà nước về phí, lệ phí thuộc thẩm quyền ban hành của địa phương;

4. Các Bộ, cơ quan ngang Bộ, cơ quan thuộc Chính phủ, Uỷ ban nhân dân các cấp có trách nhiệm phối hợp với Bộ Tài chính và Uỷ ban nhân dân tỉnh, thành phố trực thuộc trung ương thực hiện chức năng quản lý nhà nước về phí, lệ phí trong phạm vi nhiệm vụ và quyền hạn của mình.

Điều 8. Thẩm quyền ban hành văn bản quy phạm pháp luật quy định về phí, lệ phí:

1. Chính phủ ban hành danh mục các loại phí, lệ phí ngoài các loại phí, lệ phí đã được Quốc hội, Ủy ban Thường vụ Quốc hội quy định tại các Luật, Pháp lệnh;

Trong quá trình thực hiện, cần thiết phải sửa đổi, bổ sung thì các Bộ, cơ quan ngang Bộ, cơ quan thuộc Chính phủ (dưới đây gọi chung là Bộ), Uỷ ban nhân dân tỉnh, thành phố trực thuộc Trung ương (dưới đây gọi chung là tỉnh) đề xuất với Bộ Tài chính để Bộ Tài chính tổng hợp, trình Chính phủ xem xét quyết định;

Căn cứ vào các Luật, Pháp lệnh hiện hành có liên quan tới phí, lệ phí, Chính phủ ban hành kèm theo Nghị định này Biểu danh mục phí, lệ phí áp dụng thống nhất trong cả nước. Bộ Tài chính hướng dẫn phạm vi áp dụng của từng loại phí, lệ phí trong danh mục ban hành kèm theo Nghị định này;

Nghiêm cấm mọi tổ chức, cá nhân quy định chế độ thu và tổ chức thu loại phí, lệ phí không thuộc danh mục quy định tại khoản này;

2. Thẩm quyền ban hành văn bản quy định chế độ thu, nộp và sử dụng phí, lệ phí được phân cấp như sau:

a) Chính phủ quy định chế độ thu, nộp và sử dụng đối với một số loại phí, lệ phí có nguồn thu lớn, tập trung và thực hiện trong cả nước;

b) Bộ Tài chính chủ trì phối hợp với các Bộ, ngành liên quan quy định chế độ thu, nộp và sử dụng đối với các loại phí, lệ phí áp dụng thống nhất trong cả nước (không phân biệt cơ quan trung ương hay cơ quan địa phương tổ chức thu), loại phí, lệ phí tổ chức thu trong một số tỉnh, thành phố;

c) Ủy ban nhân dân tỉnh sau khi có nghị quyết về chủ trương thu phí, lệ phí của Hội đồng nhân dân tỉnh, quy định chế độ thu, nộp và sử dụng các loại phí, lệ phí thuộc phạm vi địa phương và do cơ quan thuộc tỉnh (kể cả huyện, xã) tổ chức thu (trừ loại phí, lệ phí đã được Chính phủ hoặc Bộ Tài chính ban hành theo quy định tại điểm a, b khoản 2 Điều này);

d) Cơ quan ban hành chế độ thu, nộp và sử dụng phí, lệ phí quy định tại điểm b, c khoản 2 Điều này, phải gửi quyết định ban hành lên Chính phủ và Bộ Tài chính để báo cáo. Bộ Tài chính có trách nhiệm theo dõi, tổng hợp các phí, lệ phí do ủy ban nhân dân tỉnh ban hành; nếu phát hiện có trường hợp ban hành trái quy định của Nghị định này và các văn bản có liên quan thì phải trình Chính phủ xử lý hoặc Bộ Tài chính xử lý theo thẩm quyền;

đ) Các cơ quan có thẩm quyền ban hành chế độ thu, nộp và sử dụng từng loại phí, lệ phí quy định tại khoản này không được uỷ quyền cho cơ quan khác hoặc cho cấp dưới.

Chương 3:

CHẾ ĐỘ THU VÀ NỘP PHÍ, LỆ PHÍ

Điều 9. Mức thu phí, lệ phí quy định bằng số tiền nhất định hoặc bằng tỷ lệ phần trăm (%) trên trị giá vốn, trị giá tài sản, hàng hoá và căn cứ vào chi phí cần thiết, tính chất, đặc điểm của từng loại hoạt động sự nghiệp, hoạt động công cộng, từng công việc quản lý hành chính nhà nước và tình hình kinh tế - xã hội trong từng thời kỳ, có tính đến đặc điểm các vùng và thông lệ quốc tế.

Điều 10. Tổ chức, cá nhân nộp phí, lệ phí tại Việt Nam bằng đồng Việt Nam. Trường hợp pháp luật quy định mức thu phí, lệ phí bằng ngoại tệ thì được thu bằng ngoại tệ hoặc thu bằng đồng Việt Nam trên cơ sở quy đổi ngoại tệ ra đồng Việt Nam theo tỷ giá trên thị trường ngoại tệ liên ngân hàng do Ngân hàng nhà nước Việt Nam công bố tại thời điểm thu phí, lệ phí; tổ chức, cá nhân nộp phí, lệ phí ở nước ngoài bằng tiền của nước sở tại hoặc bằng đô la Mỹ.

Điều 11. Tổ chức, cá nhân thu phí, lệ phí nhất thiết phải cấp chứng từ thu phí, lệ phí theo quy định của Bộ Tài chính cho người nộp tiền phí, lệ phí.

Tổ chức, cá nhân nộp phí, lệ phí phải yêu cầu người thu phí, lệ phí cấp cho mình chứng từ thu phí, lệ phí theo quy định của Bộ Tài chính.

Nghiêm cấm mọi tổ chức, cá nhân thu, nộp phí, lệ phí không sử dụng hoặc sử dụng chứng từ không đúng quy định của Bộ Tài chính.

Điều 12. Tiền thu phí, lệ phí được quản lý sử dụng như sau:

1. Cơ quan thu phí, lệ phí khi thu được tiền phí, lệ phí phải gửi vào Kho bạc Nhà nước nơi cơ quan thu đóng trụ sở theo hướng dẫn của Bộ Tài chính;

2. Toàn bộ tiền thu phí, lệ phí thuộc ngân sách nhà nước quy định tại Nghị định này phải phản ánh đầy đủ vào ngân sách nhà nước. Để tạo điều kiện cho cơ quan thu phí, lệ phí chủ động thực hiện nhiệm vụ của Nhà nước giao, tiền thu phí, lệ phí được quản lý sử dụng như sau:

a) Đối với loại phí, lệ phí mà cơ quan thu không phải chi phí cho hoạt động thu loại phí, lệ phí đó hoặc các khoản chi này đã được ngân sách nhà nước cấp cho cơ quan thu theo dự toán hàng năm thì cơ quan thu phải nộp hết số tiền phí, lệ phí đã thu được vào ngân sách nhà nước.

Trường hợp, các cơ quan, tổ chức được uỷ nhiệm việc thu phí, lệ phí ngoài chức năng, nhiệm vụ thường xuyên của mình thì cơ quan, tổ chức trực tiếp thu phí, lệ phí được hưởng một khoản thù lao trích theo tỷ lệ (%) trên số tiền phí, lệ phí đã thu được để chi cho việc tổ chức thu loại phí, lệ phí đó theo chế độ chung của Nhà nước, nhất thiết không được tăng mức phí và lệ phí để thu thêm.

b) Đối với loại phí, lệ phí mà cơ quan thu phải chi phí cho hoạt động thu, nhưng các khoản chi này không được ngân sách nhà nước cấp theo dự toán hàng năm thì cơ quan trực tiếp thu phí, lệ phí được trích số tiền phí, lệ phí đã thu được để chi phí cho việc tổ chức thu loại phí, lệ phí đó theo quy định của từng chế độ thu, nộp và sử dụng phí, lệ phí cụ thể (trừ các khoản chi đầu tư xây dựng cơ bản và chi không thường xuyên được quản lý theo chế độ riêng); số còn lại phải nộp hết vào ngân sách nhà nước.

Bộ Tài chính hướng dẫn chế độ trích và sử dụng tiền thu phí, lệ phí quy định tại khoản này.

3. Khoản thu phí, lệ phí thuộc ngân sách nhà nước quy định tại Nghị định này không phải chịu thuế.

Điều 13. Đăng ký, kê khai, nộp, quyết toán phí, lệ phí:

1. Cơ quan, tổ chức thu phí, lệ phí phải đăng ký việc thu, nộp phí, lệ phí với cơ quan Thuế trực tiếp quản lý theo hướng dẫn của cơ quan Thuế. Đối với cơ quan, tổ chức bắt đầu thực hiện thu phí, lệ phí thì thời gian đăng ký thu, nộp phí, lệ phí chậm nhất là mười ngày, kể từ ngày bắt đầu thực hiện thu phí, lệ phí; trong trường hợp thay đổi, kết thúc hoặc đình chỉ thu phí, lệ phí thì phải khai báo với cơ quan Thuế chậm nhất là 5 ngày trước khi thay đổi;

2. Cơ quan, tổ chức thu phí, lệ phí phải kê khai phí, lệ phí từng tháng và phải nộp tờ khai cho cơ quan Thuế trong năm ngày đầu của tháng tiếp theo. Cơ quan, tổ chức thu phí, lệ phí phải kê khai đầy đủ, đúng mẫu tờ khai và chịu trách nhiệm về tính chính xác của việc kê khai;

3. Cơ quan, tổ chức thu phí, lệ phí phải nộp tiền phí, lệ phí đã thu được vào ngân sách nhà nước đầy đủ, đúng hạn theo thông báo của cơ quan Thuế.

Cơ quan thuế quy định thời hạn cho từng cơ quan, tổ chức thu phí, lệ phí phải nộp vào ngân sách Nhà nước số tiền phí, lệ phí đã thu được trong tháng trước, chậm nhất không quá ngày 15 của tháng tiếp theo.

Các cơ quan, tổ chức nộp số tiền phí, lệ phí đã thu được vào ngân sách nhà nước bằng đồng Việt Nam; trường hợp pháp luật quy định thu phí, lệ phí bằng ngoại tệ thì phải nộp phí, lệ phí bằng ngoại tệ vào ngân sách nhà nước. Riêng cơ quan, tổ chức thu phí, lệ phí ở nước ngoài thì nộp tiền phí, lệ phí đã thu được vào ngân sách nhà nước theo hướng dẫn của Bộ Tài chính;

4. Cơ quan, tổ chức thu phí, lệ phí phải thực hiện quyết toán phí, lệ phí hàng năm (tính theo năm dương lịch) với cơ quan Thuế, nộp báo cáo quyết toán phí, lệ phí năm trước cho cơ quan Thuế trước ngày kết thúc tháng 2 năm tiếp sau và phải nộp đủ số tiền phí, lệ phí còn thiếu vào ngân sách nhà nước trong thời hạn mười ngày kể từ ngày nộp báo cáo quyết toán, nếu nộp thừa thì được trừ vào số phí, lệ phí phải nộp kỳ tiếp theo.

5. Số tiền phí, lệ phí nộp vào ngân sách nhà nước được phân chia cho các cấp ngân sách theo quy định của Luật Ngân sách nhà nước hiện hành.

Chương 4:

NHIỆM VỤ, QUYỀN HẠN VÀ TRÁCH NHIỆM CỦA CƠ QUAN THU PHÍ, LỆ PHÍ VÀ CƠ QUAN THUẾ

Điều 14. Cơ quan, tổ chức được phép thu phí, lệ phí có nhiệm vụ, quyền hạn và trách nhiệm sau đây:

1. Tổ chức thu phí, lệ phí theo đúng quy định của pháp luật và thông báo công khai các quy định của pháp luật về phí, lệ phí tại nơi thu phí, lệ phí;

2. Thông báo cho đối tượng nộp phí, lệ phí về số tiền phí, lệ phí phải nộp, thời hạn nộp theo đúng quy định; nếu đối tượng không nộp tiền phí, lệ phí theo đúng quy định của pháp luật thì có quyền không phục vụ công việc hoặc đáp ứng lợi ích tương ứng mà đối tượng đó yêu cầu; đối tượng cố tình trốn nộp phí, lệ phí thì ngoài việc phải thu đủ số tiền phí, lệ phí theo quy định, còn bị xử phạt vi phạm hành chính hoặc chuyển hồ sơ sang cơ quan có thẩm quyền để xử lý theo pháp luật;

3. Đăng ký, kê khai phí, lệ phí cho cơ quan Thuế theo đúng quy định của Bộ Tài chính;

4. Nộp đầy đủ, đúng hạn tiền phí, lệ phí và các khoản tiền phạt vào ngân sách nhà nước theo hướng dẫn của cơ quan Thuế;

5. Chấp hành nghiêm chỉnh chế độ kế toán, hoá đơn, chứng từ theo quy định của pháp luật; cung cấp các tài liệu, sổ sách kế toán, báo cáo kế toán, hoá đơn, chứng từ có liên quan đến việc quản lý phí, lệ phí theo yêu cầu của cơ quan Thuế và cơ quan có thẩm quyền.

Điều 15. Cơ quan Thuế ngoài những nhiệm vụ, quyền hạn và trách nhiệm theo quy định tại Điều 14 Nghị định này đối với những loại phí, lệ phí giao cho cơ quan Thuế trực tiếp tổ chức thu, còn có nhiệm vụ, quyền hạn và trách nhiệm sau đây:

1. Hướng dẫn, đôn đốc các cơ quan thu phí, lệ phí thực hiện việc kê khai, thu, nộp, sổ sách, chứng từ kế toán và quyết toán phí, lệ phí theo đúng quy định của Nghị định này;

2. Thông báo cho cơ quan thu phí, lệ phí về số tiền phải nộp và thời hạn nộp tiền vào ngân sách nhà nước theo đúng quy định; nếu quá thời hạn nộp ghi trên thông báo mà cơ quan thu phí, lệ phí chưa nộp thì tiếp tục ra thông báo về số tiền phí, lệ phí phải nộp và số tiền phạt chậm nộp theo quy định tại khoản 3, Điều 19 của Nghị định này; nếu cơ quan thu phí, lệ phí vẫn không nộp đủ số tiền phí, lệ phí và tiền phạt theo thông báo thì có quyền áp dụng các biện pháp xử lý quy định tại khoản 4, Điều 19 của Nghị định này để bảo đảm thu đủ số tiền phí, lệ phí và tiền phạt; nếu đã thực hiện các biện pháp trên mà cơ quan thu phí, lệ phí vẫn không nộp đủ số tiền phí, lệ phí, tiền phạt thì chuyển hồ sơ sang cơ quan nhà nước có thẩm quyền để xử lý theo quy định của pháp luật;

3. Kiểm tra, thanh tra việc kê khai, thu, nộp, sử dụng và quyết toán phí, lệ phí của cơ quan thu phí, lệ phí bảo đảm thực hiện đúng quy định của pháp luật;

4. Xử lý vi phạm hành chính về phí, lệ phí và giải quyết khiếu nại về phí, lệ phí theo thẩm quyền;

5. Yêu cầu đối tượng nộp phí, lệ phí và cơ quan thu phí, lệ phí cung cấp sổ kế toán, chứng từ và hồ sơ tài liệu khác có liên quan tới việc tính và nộp phí, lệ phí;

6. Lưu giữ và sử dụng số liệu, tài liệu mà đối tượng nộp phí, lệ phí và cơ quan thu phí, lệ phí cung cấp theo chế độ quy định.

Chương 5:

GIẢI QUYẾT KHIẾU NẠI, XỬ LÝ VI PHẠM VÀ KHEN THƯỞNG

Điều 16. Quyền và trách nhiệm của đối tượng nộp phí, lệ phí trong việc khiếu nại, tố cáo hành vi vi phạm pháp luật về phí, lệ phí quy định như sau:

1. Tổ chức, cá nhân nộp phí, lệ phí có quyền khiếu nại và tố cáo cán bộ thu phí, lệ phí hoặc cơ quan thu phí, lệ phí theo pháp luật về khiếu nại, tố cáo đối với những hành vi vi phạm các quy định của Nghị định này.

Trong khi chờ giải quyết, đối tượng nộp phí, lệ phí vẫn phải thực hiện theo thông báo của cơ quan thu phí, lệ phí.

2. Trường hợp người khiếu nại, tố cáo không đồng ý với quyết định của cơ quan giải quyết khiếu nại, tố cáo hoặc quá thời hạn quy định tại Điều 17 Nghị định này mà chưa giải quyết thì có quyền khiếu nại lên cơ quan cấp trên trực tiếp của cơ quan thu phí, lệ phí theo quy định của pháp luật khiếu nại, tố cáo của công dân hoặc khởi kiện đến toà án theo quy định của pháp luật.

Điều 17. Trách nhiệm và quyền hạn của cơ quan thu phí, lệ phí trong việc giải quyết khiếu nại:

1. Cơ quan thu phí, lệ phí khi nhận được đơn khiếu nại về phí, lệ phí phải xem xét, giải quyết trong thời hạn mười lăm ngày kể từ ngày nhận được đơn khiếu nại, đối với những vụ việc phức tạp thì thời hạn đó có thể kéo dài nhưng không được quá ba mươi ngày; nếu vụ việc không thuộc thẩm quyền giải quyết của mình thì phải chuyển hồ sơ hoặc báo cáo cơ quan có thẩm quyền giải quyết và thông báo cho người khiếu nại biết trong thời hạn mười ngày kể từ ngày nhận được đơn khiếu nại;

2. Cơ quan thu phí, lệ phí nhận đơn khiếu nại có quyền yêu cầu người khiếu nại cung cấp các hồ sơ, tài liệu liên quan đến việc khiếu nại; nếu người khiếu nại từ chối cung cấp hồ sơ, tài liệu mà không có lý do chính đáng thì cơ quan thu phí, lệ phí có quyền từ chối xem xét giải quyết khiếu nại;

3. Cơ quan thu phí, lệ phí phải thoái trả số tiền phí, lệ phí, số tiền phạt thu không đúng cho đối tượng nộp phí, lệ phí trong thời hạn mười lăm ngày kể từ ngày nhận được quyết định của cơ quan có thẩm quyền theo quy định của pháp luật;

4. Nếu phát hiện và kết luận có sự khai man, trốn nộp phí, lệ phí hoặc nhầm lẫn về phí, lệ phí, cơ quan thu có trách nhiệm truy thu tiền phí, lệ phí, tiền phạt hoặc hoàn trả tiền phí, lệ phí trong thời hạn năm năm trở về trước, kể từ ngày kiểm tra phát hiện có sự khai man, trốn nộp phí, lệ phí hoặc nhầm lẫn về phí, lệ phí; riêng trường hợp cơ quan thu phí, lệ phí có thu phí, lệ phí nhưng không kê khai, nộp phí, lệ phí vào ngân sách Nhà nước, thời hạn truy thu tiền phí, lệ phí, tiền phạt được áp dụng kể từ khi cơ quan thu bắt đầu thu phí, lệ phí;

5. Thủ trưởng cơ quan cấp trên của cơ quan thu phí, lệ phí có trách nhiệm giải quyết các khiếu nại về phí, lệ phí đối với cơ quan thu phí, lệ phí cấp dưới.

Điều 18. Xử lý vi phạm đối với đối tượng nộp phí, lệ phí

1. Tổ chức, cá nhân không nộp đủ số tiền phí, lệ phí theo quy định thì không được phục vụ công việc hoặc đáp ứng lợi ích như quy định của pháp luật đối với loại dịch vụ đó;

2. Tổ chức, cá nhân cố tình trốn nộp phí, lệ phí thì ngoài việc phải nộp đủ số tiền phí, lệ phí theo quy định của pháp luật, tuỳ theo tính chất, mức độ vi phạm, còn bị xử phạt cảnh cáo, phạt tiền từ một đến ba lần số tiền phí, lệ phí trốn nộp; trốn nộp phí, lệ phí với số lượng lớn hoặc đã bị xử phạt vi phạm hành chính về phí, lệ phí mà còn vi phạm hoặc có hành vi vi phạm nghiêm trọng khác thì sẽ bị truy cứu trách nhiệm hình sự theo quy định của pháp luật.

Cơ quan có thẩm quyền ban hành chế độ thu phí, lệ phí sẽ quy định mức phạt cụ thể đối với từng hành vi vi phạm quy định tại Điều này.

Điều 19. Xử lý vi phạm đối với cơ quan thu phí, lệ phí

Cơ quan thu phí, lệ phí vi phạm các quy định của Nghị định này thì bị xử lý như sau:

1. Đình chỉ thi hành ngay khi bị phát hiện văn bản quy định thu phí, lệ phí trái thẩm quyền hoặc tổ chức thu loại phí, lệ phí không đúng quy định của Nghị định này và các văn bản liên quan. Số tiền phí, lệ phí đã thu sai phải hoàn trả cho đối tượng nộp; trường hợp không xác định được đối tượng nộp thì phải nộp hết vào ngân sách nhà nước (điều tiết 100% cho ngân sách trung ương); tuỳ theo tính chất, mức độ vi phạm còn bị xử lý hành chính hoặc truy cứu trách nhiệm hình sự theo quy định của pháp luật;

2. Không thực hiện đúng những quy định về kê khai, nộp ngân sách, quyết toán phí, lệ phí, chế độ kế toán, sử dụng và lưu giữ chứng từ, hoá đơn theo quy định tại Điều 13, Điều 14 của Nghị định này thì tuỳ theo tính chất, mức độ vi phạm mà bị xử phạt theo quy định về xử phạt vi phạm hành chính trong lĩnh vực thuế;

3. Nộp chậm tiền thu phí, lệ phí, tiền phạt vào ngân sách nhà nước so với ngày quy định phải nộp hoặc theo quyết định xử lý về phí, lệ phí thì ngoài việc phải nộp đủ số tiền phí, lệ phí, số tiền phạt phải nộp, mỗi ngày nộp chậm còn phải nộp phạt bằng 0,1% (một phần nghìn) số tiền chậm nộp; tiền gửi của cơ quan thu phí, lệ phí tại Ngân hàng, Kho bạc, tổ chức tín dụng bị trích ra để nộp phí, lệ phí, nộp phạt.

Ngân hàng, Kho bạc và tổ chức tín dụng có trách nhiệm trích tiền từ tài khoản tiền gửi của cơ quan thu phí, lệ phí để nộp tiền phí, lệ phí, tiền phạt vào ngân sách nhà nước theo quyết định của cơ quan Thuế hoặc cơ quan có thẩm quyền trước khi thu nợ.

4. Khai man và trốn nộp tiền thu phí, lệ phí thì ngoài việc phải nộp vào ngân sách Nhà nước toàn bộ số tiền đã man khai, trốn nộp; tuỳ theo tính chất, mức độ vi phạm còn bị phạt tiền từ một đến ba lần số tiền phí, lệ phí gian lận; trốn nộp phí, lệ phí với số lượng lớn hoặc có hành vi vi phạm nghiêm trọng khác thì bị truy cứu trách nhiệm hình sự theo quy định của pháp luật.

Điều 20. Xử lý đối với cán bộ thu phí, lệ phí và cá nhân khác vi phạm quy định về quản lý phí, lệ phí

1. Cán bộ thu phí, lệ phí thiếu tinh thần trách nhiệm hoặc xử lý sai gây thiệt hại cho người nộp phí, lệ phí thì phải bồi thường thiệt hại theo quy định của pháp luật và tuỳ theo tính chất, mức độ vi phạm mà bị xử lý kỷ luật hoặc truy cứu trách nhiệm hình sự theo quy định của pháp luật;

2. Cán bộ thu phí, lệ phí và cá nhân khác lợi dụng chức vụ, quyền hạn để sử dụng trái phép tiền phí, lệ phí, tiền phạt hoặc cố ý không xử lý gây thiệt hại cho nhà nước thì phải bồi thường cho nhà nước toàn bộ số tiền phí, lệ phí, tiền phạt đã sử dụng trái phép, chiếm đoạt hoặc làm thiệt hại theo quy định của pháp luật và tuỳ tính chất, mức độ vi phạm mà bị xử lý kỷ luật hoặc truy cứu trách nhiệm hình sự theo quy định của pháp luật;

3. Cán bộ thu phí, lệ phí và cá nhân khác lợi dụng chức vụ, quyền hạn để thông đồng, bao che cho người vi phạm pháp luật về phí, lệ phí hoặc có hành vi khác vi phạm quy định của Nghị định này thì tuỳ theo tính chất, mức độ vi phạm mà bị xử lý kỷ luật hoặc truy cứu trách nhiệm hình sự theo quy định của pháp luật.

Điều 21. Thẩm quyền xử lý các vi phạm về phí, lệ phí

1. Thẩm quyền xử lý vi phạm hành chính về phí, lệ phí quy định tại Điều 18 Nghị định này thực hiện theo quy định cụ thể của chế độ thu từng loại phí, lệ phí do cơ quan có thẩm quyền ban hành;

2. Thẩm quyền xử lý vi phạm hành chính về phí, lệ phí quy định tại Điều 19 Nghị định này thực hiện theo Nghị định xử phạt vi phạm hành chính trong lĩnh vực thuế.

Điều 22. Cơ quan thu phí, lệ phí và cán bộ thu phí, lệ phí hoàn thành tốt nhiệm vụ được giao; tổ chức, cá nhân có công phát hiện những hành vi vi phạm Nghị định này thì được khen thưởng theo quy định của Chính phủ.

Chương 6:

TỔ CHỨC THỰC HIỆN

Điều 23. Nghị định này có hiệu lực thi hành sau 15 ngày kể từ ngày ký.

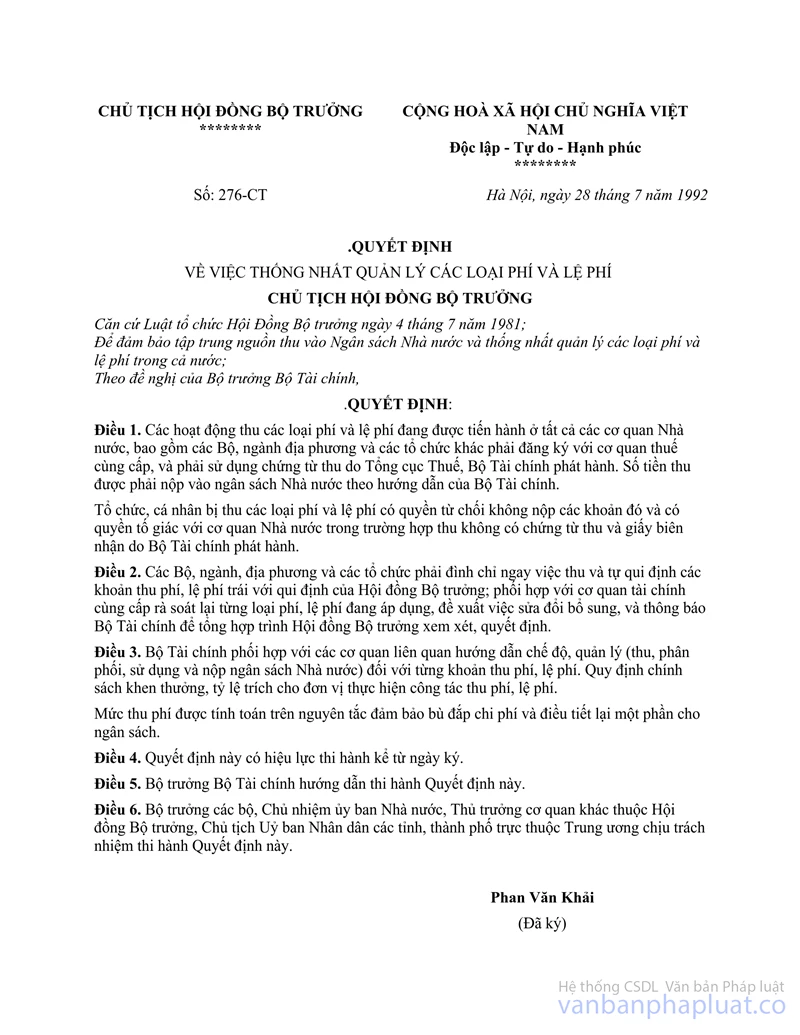

Bãi bỏ Quyết định số 276/CT ngày 28 tháng 7 năm 1992 của Chủ tịch Hội đồng Bộ trưởng (nay là Thủ tướng Chính phủ) về việc thống nhất quản lý các loại phí và lệ phí và các quy định khác về phí, lệ phí trái với Nghị định này.

Điều 24. Các Bộ, cơ quan ngang Bộ, cơ quan thuộc Chính phủ, ủy ban nhân dân các cấp tổ chức và chỉ đạo thực hiện ngay các việc sau đây:

1. Kiểm kê, soát xét toàn bộ các loại phí, lệ phí thuộc ngành, địa phương mình đang thu để phân loại và xử lý như sau:

a) Đình chỉ thi hành ngay những loại phí, lê phí không do cơ quan có thẩm quyền quy định tại Điều 8 Nghị định này ban hành. Cơ quan, tổ chức thu các loại phí, lệ phí này phải quyết toán, kê khai số tiền đã thu được và nộp toàn bộ vào ngân sách nhà nước theo hướng dẫn của Bộ Tài chính;

b) Đối với những loại phí, lệ phí đã được ban hành theo đúng thẩm quyền quy định tại Điều 8 Nghị định này thì phải quản lý thu, nộp và sử dụng phí, lệ phí theo quy định tại Nghị định này.

2. Đề xuất, phối hợp với Bộ Tài chính và ủy ban nhân dân tỉnh để nghiên cứu, soạn thảo các chế độ thu phí, lệ phí thuộc ngành, địa phương mình tổ chức thu;

3. Bộ Tài chính và ủy ban nhân dân tỉnh khẩn trương nghiên cứu, soạn thảo, trình cơ quan có thẩm quyền ban hành hoặc ban hành theo thẩm quyền các chế độ thu phí, lệ phí theo đúng quy định của Nghị định này trong năm 1999;

Điều 25. Bộ trưởng Bộ Tài chính hướng dẫn thi hành Nghị định này, quy định việc thông báo công khai chế độ thu phí, lệ phí và phối hợp với các tổ chức chính trị, xã hội trong việc vận động nhân dân thực hiện và giám sát các cơ quan, cán bộ làm công việc thu phí, lệ phí.

Điều 26. Các Bộ trưởng, Thủ trưởng cơ quan ngang Bộ, cơ quan thuộc Chính phủ, Chủ tịch Uỷ ban nhân dân tỉnh, thành phố trực thuộc Trung ương chịu trách nhiệm tổ chức việc thi hành Nghị định này.

| Nguyễn Tấn Dũng (Đã ký) |

DANH MỤC PHÍ, LỆ PHÍ ĐƯỢC ÁP DỤNG

(Ban hành kèm theo Nghị định số 04/1999/NĐ-CP ngày 30 tháng 01 năm 1999 của Chính phủ)

TT | Danh mục phí, lệ phí | Cơ quan quy định chế độ thu, nộp và sử dụng |

1 | 2 | 3 |

I | Các loại phí |

|

1 | Phí giao thông | Chính phủ |

2 | Phí qua cầu thuộc nhà nước quản lý (trừ cầu do các tổ chức, cá nhân tự đầu tư xây dựng để kinh doanh) | - Bộ Tài chính quy định đối với cầu do trung ương quản lý; - UBND tỉnh quy định đối với cầu địa phương quản lý |

3 | Phí qua phà thuộc nhà nước quản lý (trừ phà hoạt động kinh doanh) | - Bộ Tài chính quy định đối với phà trung ương quản lý; - UBND tỉnh quy định đối với phà địa phương quản lý |

4 | Phí sử dụng đường bộ thuộc nhà nước quản lý (trừ đường tự đầu tư xây dựng để kinh doanh) | - Bộ Tài chính quy định đối với đường trung ương quản lý; - UBND tỉnh quy định đối với đường địa phương quản lý |

5 | Phí sử dụng đường sông, phí sử dụng cầu, bến cảng sông do Nhà nước quản lý. | - Bộ Tài chính quy định đối với đường sông trung ương quản lý; - UBND tỉnh quy định đối với đường sông địa phương quản lý |

6 | Phí sử dụng cơ sở hạ tầng đường sắt | Bộ Tài chính |

7 | Phí bảo đảm hàng hải | Bộ Tài chính |

8 | Phí bay qua bầu trời và vùng thông báo bay | Bộ Tài chính |

9 | Phí sử dụng đất công, bến, bãi, mặt nước thuộc nhà nước quản lý | UBND tỉnh |

10 | Phí trọng tải tàu, thuyền cập cảng biển, cảng biển sông, cảng sông | Bộ Tài chính |

11 | Phí sử dụng và bảo vệ tần số vô tuyến điện | Bộ Tài chính |

12 | Phí giám định y khoa, pháp y, giám định cổ vật, tài liệu và các giám định khác theo yêu cầu | Bộ Tài chính |

13 | Phí y tế dự phòng | Bộ Tài chính |

14 | Phí phòng dịch bệnh cho người, động vật, thực vật | Bộ Tài chính |

15 | Phí bảo vệ môi trường | Chính phủ |

16 | Phí đánh giá tác động môi trường | Bộ Tài chính |

17 | Phí tham quan danh lam thắng cảnh, di tích lịch sử hoặc công trình văn hoá thuộc nhà nước quản lý | - Bộ Tài chính quy định đối với tài sản thuộc trung ương quản lý; - UBND tỉnh quy định đối với tài sản thuộc địa phương quản lý |

18 | Phí khai thác, sử dụng tài liệu thuộc nhà nước quản lý | Bộ Tài chính |

19 | Học phí trường công thuộc nhà nước quản lý | Chính phủ |

20 | Viện phí tại bệnh viện công thuộc nhà nước quản lý | Chính phủ |

II | Các loại lệ phí |

|

1 | Lệ phí trước bạ | Chính phủ |

2 | Lệ phí cấp giấy phép hành nghề theo quy định của pháp luật | Bộ Tài chính |

3 | Lệ phí cấp giấy chứng nhận đăng ký kinh doanh theo quy định của pháp luật | Bộ Tài chính |

4 | Lệ phí bảo hộ quyền sở hữu công nghiệp | Bộ Tài chính |

5 | Lệ phí địa chính | Bộ Tài chính |

6 | Lệ phí đăng ký và cấp giấy chứng nhận quyền sở hữu nhà, quyền sử dụng đất theo quy định của pháp luật; chuyển đổi hợp đồng thuê nhà thuộc nhà nước quản lý | Bộ Tài chính |

7 | Lệ phí bảo vệ và kiểm dịch thực vật, động vật, y tế theo quy định của pháp luật | Bộ Tài chính |

8 | Lệ phí cảng vụ theo quy định của pháp luật (bao gồm cảng biển, cảng sông, cảng hàng không) | Bộ Tài chính |

9 | Lệ phí đăng ký và cấp biển số xe máy, ô tô, tàu (tàu thuỷ, tàu hoả, tàu bay), thuyền và các phương tiện phải đăng ký khác theo quy định của pháp luật | Bộ Tài chính |

10 | Lệ phí cấp giấy phép lắp ráp, cải tạo, hoán cải ôtô, tàu thuỷ, tàu bay, tàu hoả theo quy định của pháp luật | Bộ Tài chính |

11 | Lệ phí cấp bằng, chứng chỉ lái xe, lái tàu và các loại bằng, chứng chỉ khác theo quy định của pháp luật | Bộ Tài chính |

12 | Lệ phí đăng ký và cấp giấy chứng nhận được hoạt động trên tàu thuỷ, tàu bay và các loại phương tiện khác theo quy định của pháp luật | Bộ Tài chính |

13 | Lệ phí cấp giấy phép kiểm định kỹ thuật ôtô, tàu thuỷ, tàu bay, và các phương tiện, máy móc, thiết bị, vật tư khác theo quy định của pháp luật | Bộ Tài chính |

14 | Lệ phí kiểm nghiệm và quản lý chất lượng sản phẩm, hàng hoá, thiết bị, vật tư, nguyên liêu, điều kiện sản xuất, kinh doanh theo quy định của pháp luật hoặc theo yêu cầu | Bộ Tài chính |

15 | Lệ phí cấp giấy phép được hoạt động trong một số ngành, nghề nhà nước quản lý theo quy định của pháp luật | Bộ Tài chính |

16 | Lệ phí cấp hạn ngạch xuất khẩu, nhập khẩu theo quy định của pháp luật | Bộ Tài chính |

17 | Lệ phí cấp bản quyền tác giả | Bộ Tài chính |

18 | Lệ phí độc quyền hoạt động trong một số ngành, nghề theo quy định của pháp luật | Bộ Tài chính |

19 | Lệ phí quản lý hành chính nhà nước tại cơ quan đại diện ngoại giao, lãnh sự của Việt Nam ở nước ngoài | Bộ Tài chính |

20 | Lệ phí cấp hộ chiếu, giấy thông hành, giấy chứng nhận cho công dân Việt Nam và nước ngoài nhập cảnh, xuất cảnh và cư trú | Bộ Tài chính |

21 | Lệ phí qua lại biên giới giữa Việt Nam và các nước láng giềng | Bộ Tài chính |

22 | Lệ phí cấp giấy phép cho người Việt Nam ở nước ngoài hồi hương về Việt Nam | Bộ Tài chính |

23 | Lệ phí về giải quyết các việc về quốc tịch Việt Nam | Chính phủ |

24 | Lệ phí toà án | Chính phủ |

25 | Lệ phí chứng thư | Bộ Tài chính |

26 | Lệ phí công chứng nhà nước | Bộ Tài chính |

27 | Lệ phí cấp giấy phép đặt và hoạt động của văn phòng đại diện các tổ chức kinh tế nước ngoài tại Việt Nam | Bộ Tài chính |

28 | Lệ phí thẩm định theo quy định của pháp luật | Bộ Tài chính |

29 | Lệ phí Hải quan | Bộ Tài chính |

30 | Lệ phí cấp giấy phép lắp đặt các công trình ngầm theo yêu cầu | Bộ Tài chính |

31 | Lệ phí tham gia đấu thầu, đấu giá theo yêu cầu | - Bộ Tài chính quy định đối với lệ phí do cơ quan trung ương tổ chức thu; - UBND tỉnh quy định đối với loại lệ phí do cơ quan địa phương tổ chức thu |

32 | Lệ phí cấp giấy phép sử dụng các chất nổ, các phương tiện nổ, vũ khí, khí tài theo quy định của pháp luật | Bộ Tài chính |

33 | Lệ phí quản lý hành chính về trật tự an toàn xã hội | Bộ Tài chính |

34 | Hoa hồng chữ ký (dầu khí...) | Bộ Tài chính |

35 | Lệ phí thi | Bộ Tài chính |

| Nguyễn Tấn Dũng (Đã ký) |