Thông tư 103/2003/TT-BTC hướng dẫn nội dung thu, chi của các tổ chức Hội Cựu Chiến binh trong cơ quan hành chính, đơn vị sự nghiệp, doanh nghiệp NN đã được thay thế bởi Thông tư 71/2015/TT-BTC Lập dự toán quản lý sử dụng quyết toán kinh phí của Hội Cựu chiến binh và được áp dụng kể từ ngày 01/07/2015.

Nội dung toàn văn Thông tư 103/2003/TT-BTC hướng dẫn nội dung thu, chi của các tổ chức Hội Cựu Chiến binh trong cơ quan hành chính, đơn vị sự nghiệp, doanh nghiệp NN

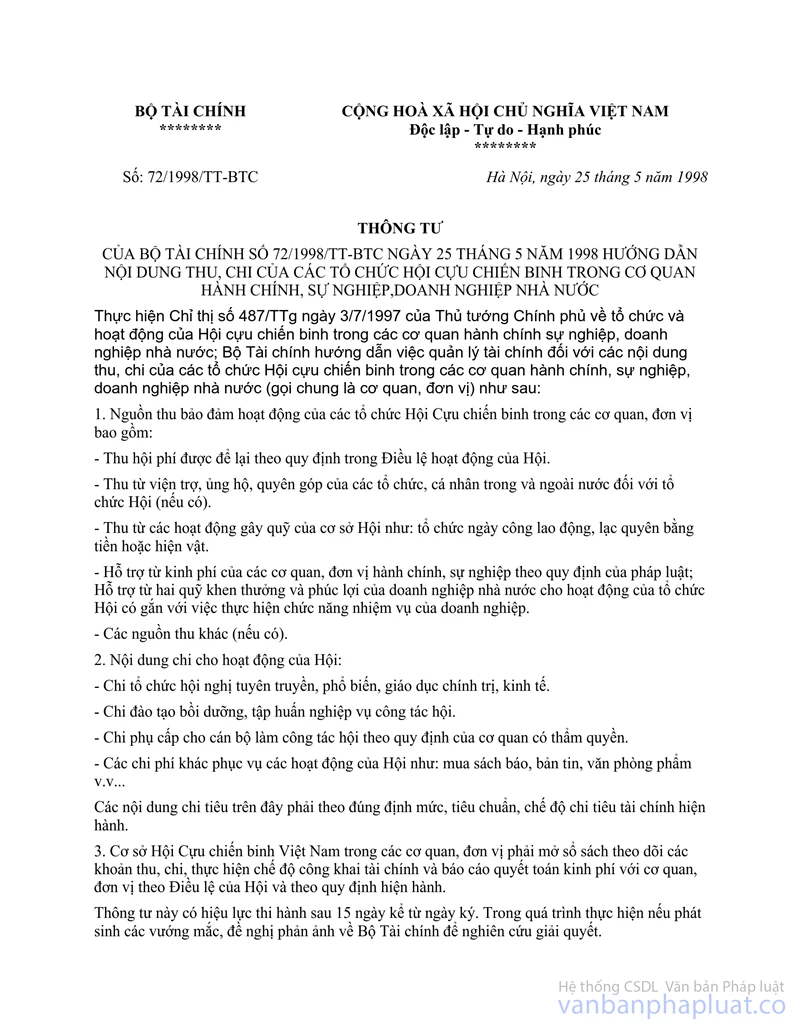

BỘ TÀI CHÍNH | CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 103/2003/TT-BTC | Hà Nội, ngày 30 tháng 10 năm 2003 |

THÔNG TƯ

CỦA BỘ TÀI CHÍNH SỐ 103/2003/TT-BTC NGÀY 30 THÁNG 10 NĂM 2003 HƯỚNG DẪN NỘI DUNG THU, CHI CỦA CÁC TỔ CHỨC HỘI CỰU CHIẾN BINH TRONG CƠ QUAN HÀNH CHÍNH, ĐƠN VỊ SỰ NGHIỆP, DOANH NGHIỆP NHÀ NƯỚC

Thực hiện Chỉ thị số 487/TTg ngày 3 tháng 7 năm 1997 của Thủ tướng Chính phủ về tổ chức và hoạt động của Hội Cựu Chiến binh trong các cơ quan hành chính, đơn vị sự nghiệp, doanh nghiệp Nhà nước và Nghị quyết số 09-NQ/TƯ ngày 08 tháng 01 năm 2002 của Bộ Chính trị về tăng cường sự lãnh đạo của Đảng đối với công tác Cựu Chiến binh Việt Nam trong giai đoạn Cách mạng mới; Sau khi thống nhất với Trung ương Hội Cựu Chiến binh Việt Nam, Bộ Tài chính hướng dẫn việc quản lý tài chính đối với các nội dung thu, chi của các tổ chức Hội Cựu Chiến binh trong các cơ quan hành chính, đơn vị sự nghiệp, doanh nghiệp Nhà nước (gọi chung là cơ quan, đơn vị) như sau:

1. Nguồn thu bảo đảm hoạt động của các tổ chức Hội Cựu Chiến binh trong các cơ quan, đơn vị bao gồm:

- Thu hội phí được để lại theo quy định trong điều lệ hoạt động của Hội.

- Thu từ viện trợ, ủng hộ, quyên góp của các tổ chức, cá nhân trong và ngoài nước đối với tổ chức Hội (nếu có).

- Thu từ các hoạt động gây quỹ của cơ sở Hội như: tổ chức ngày công lao động, lạc quyên bằng tiền hoặc hiện vật.

- Kinh phí hỗ trợ theo quy định của pháp luật của các cơ quan hành chính, sự nghiệp (đối với các tổ chức Hội Cựu Chiến binh trong cơ quan quản lý nhà nước, đơn vị sự nghiệp); của Doanh nghiệp Nhà nước (đối với các tổ chức Hội Cựu chiến binh trong các doanh nghiệp Nhà nước).

- Các nguồn thu khác (nếu có).

2. Nội dung chi cho hoạt động của tổ chức Hội Cựu Chiến binh trong các cơ quan, đơn vị bao gồm:

- Chi tổ chức hội nghị tuyên truyền, phổ biến đường lối chủ trương chính sách của Đảng và Nhà nước.

- Chi đào tạo bồi dưỡng, tập huấn nghiệp vụ công tác Hội.

- Chi phụ cấp cho cán bộ làm công tác Hội theo quy định của cơ quan có thẩm quyền.

- Chi công tác sơ kết, tổng kết thi đua khen thưởng hàng năm.

- Các chi phí phục vụ các hoạt động của Hội như: họp, sinh hoạt định kỳ, mua sách báo, bản tin, văn phòng phẩm v.v...

Các nội dung chi tiêu trên đây phải theo đúng định mức, tiêu chuẩn, chế độ chi tiêu tài chính hiện hành.

3. Lập dự toán:

- Đối với cơ quan hành chính, đơn vị sự nghiệp: hàng năm căn cứ vào chương trình hoạt động cụ thể, tổ chức Hội Cựu Chiến binh trong các cơ quan hành chính, đơn vị sự nghiệp lập dự toán kinh phí bảo đảm cho hoạt động của Hội trong năm, dự toán thu (nếu có), số đề nghị đơn vị hỗ trợ gửi bộ phận tài chính của đơn vị mình; Các cơ quan hành chính, đơn vị sự nghiệp có trách nhiệm tổng hợp kinh phí đảm bảo hoạt động của tổ chức Hội Cựu Chiến binh theo những nội dung chi quy định nêu trên, theo chế độ chi tiêu tài chính hiện hành vào dự toán chi của cơ quan, đơn vị mình gửi cơ quan tài chính đồng cấp.

- Đối với doanh nghiệp Nhà nước: hàng năm căn cứ vào chương trình hoạt động cụ thể, tổ chức Hội Cựu Chiến binh trong các doanh nghiệp Nhà nước lập dự toán kinh phí bảo đảm cho hoạt động của Hội trong năm, dự toán thu (nếu có), số đề nghị hỗ trợ gửi bộ phận tài chính kế toán của doanh nghiệp. Doanh nghiệp Nhà nước có trách nhiệm hỗ trợ kinh phí hoạt động cho tổ chức Hội Cựu Chiến binh theo nội dung chi quy định nêu trên và chế độ chi tiêu được cấp có thẩm quyền quy định.

4. Sử dụng kinh phí và quyết toán kinh phí:

- Đối với cơ quan hành chính, đơn vị sự nghiệp: căn cứ vào dự toán được cấp có thẩm quyền giao, cơ quan hành chính, đơn vị sự nghiệp có trách nhiệm phân bổ dự toán ngân sách được giao trong đó phân bổ rõ mức kinh phí chi hỗ trợ cho hoạt động của Hội Cựu Chiến binh. Thủ trưởng đơn vị hành chính, sự nghiệp có trách nhiệm thông báo cho Hội Cựu Chiến binh mức kinh phí được chi trong năm và quyết toán kinh phí đã sử dụng cho hoạt động của Hội Cựu Chiến binh theo chương, loại, khoản, mục tương ứng của mục lục ngân sách nhà nước hiện hành cùng với báo cáo quyết toán hàng năm của cơ quan, đơn vị quản lý.

- Đối với doanh nghiệp Nhà nước: doanh nghiệp Nhà nước có trách nhiệm hỗ trợ kinh phí hoạt động và thông báo cho tổ chức Hội Cựu Chiến binh trong đơn vị biết để chủ động triển khai công việc. Khoản kinh phí hỗ trợ cho hoạt động của tổ chức Hội Cựu Chiến binh trong đơn vị được hạch toán và quyết toán vào chi phí hợp lý của doanh nghiệp.

Báo cáo quyết toán hàng năm của cơ quan hành chính, đơn vị sự nghiệp và doanh nghiệp Nhà nước cần thuyết minh riêng về nội dung chi hỗ trợ hoạt động của Hội Cựu Chiến binh.

Cơ sở Hội Cựu chiến binh trong các cơ quan, đơn vị phải mở sổ sách theo dõi các khoản thu, chi, thực hiện chế độ công khai tài chính và báo cáo quyết toán với cơ quan, đơn vị theo quy định hiện hành và Điều lệ của Hội.

5. Điều khoản thi hành:

Thông tư này có hiệu lực thi hành từ ngày 1/1/2004 và thay thế Thông tư số 72/1998/TT-BTC ngày 25 tháng 5 năm 1998 của Bộ Tài chính. Trong quá trình thực hiện nếu phát sinh vướng mắc, đề nghị phản ánh về Bộ Tài chính để nghiên cứu giải quyết.

| Trần Văn Tá (Đã ký) |