Thông tư 237/2009/TT-BTC hướng dẫn xử lý thuế nhập khẩu, thuế giá trị gia tăng nguyên liệu, máy móc nhập khẩu theo hợp đồng gia công đã được thay thế bởi Quyết định 212/QĐ-BTC danh mục văn bản quy phạm pháp luật hết hiệu lực quản lý nhà nước 2016 và được áp dụng kể từ ngày 28/01/2016.

Nội dung toàn văn Thông tư 237/2009/TT-BTC hướng dẫn xử lý thuế nhập khẩu, thuế giá trị gia tăng nguyên liệu, máy móc nhập khẩu theo hợp đồng gia công

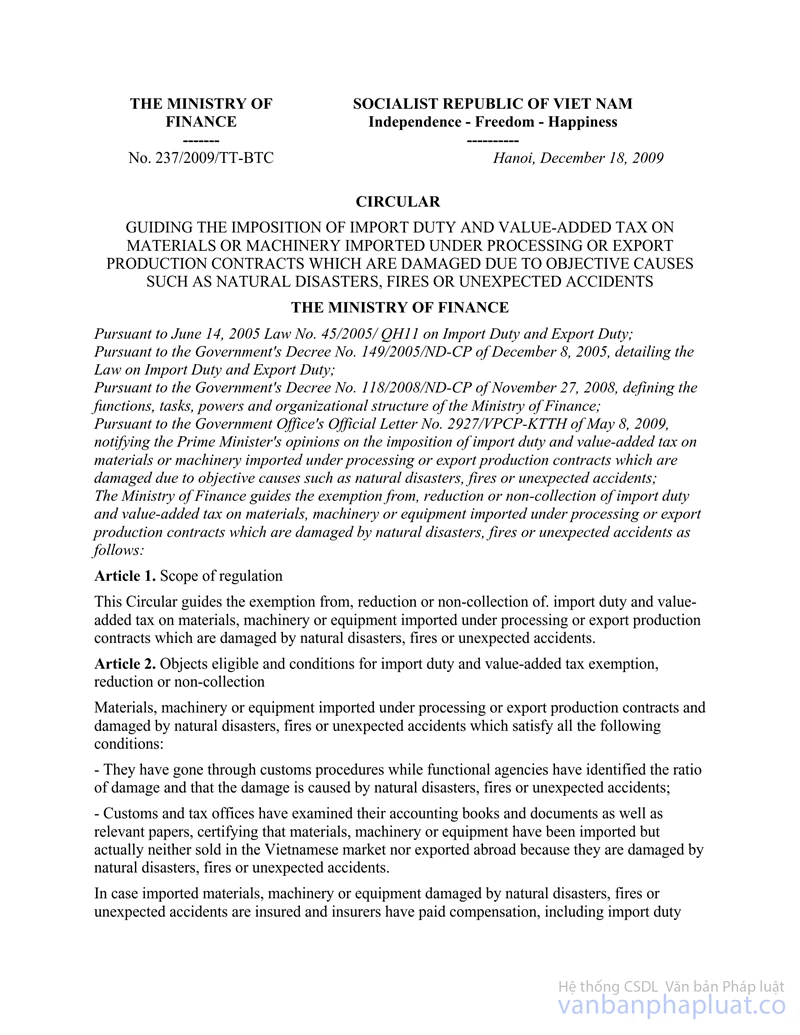

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 237/2009/TT-BTC | Hà Nội, ngày 18 tháng 12 năm 2009 |

THÔNG TƯ

HƯỚNG DẪN XỬ LÝ THUẾ NHẬP KHẨU, THUẾ GIÁ TRỊ GIA TĂNG ĐỐI VỚI NGUYÊN LIỆU, MÁY MÓC NHẬP KHẨU THEO HỢP ĐỒNG GIA CÔNG, SẢN XUẤT HÀNG XUẤT KHẨU NHƯNG BỊ HƯ HỎNG, TỔN THẤT DO NGUYÊN NHÂN KHÁCH QUAN NHƯ: BỊ THIÊN TAI, HỎA HOẠN, TAI NẠN BẤT NGỜ

Căn cứ Luật Thuế xuất khẩu, Thuế nhập khẩu số 45/2005/QH11 ngày 14 tháng 06 năm 2005;

Căn cứ Nghị định số 149/2005/NĐ-CP ngày 08 tháng 12 năm 2005 của Chính phủ quy định chi tiết thi hành Luật thuế xuất khẩu, thuế nhập khẩu;

Căn cứ Nghị định số 118/2008/NĐ-CP ngày 27 tháng 11 năm 2008 của Chính phủ quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Tài chính;

Căn cứ công văn số 2927/VPCP-KTTH ngày 8/5/2009 của Văn Phòng Chính phủ thông báo ý kiến của Thủ tướng Chính phủ về việc xử lý thuế nhập khẩu, thuế giá trị gia tăng đối với nguyên liệu, máy móc nhập khẩu theo hợp đồng gia công, sản xuất hàng xuất khẩu nhưng bị hư hỏng, tổn thất do nguyên nhân khách quan như: bị thiên tai, hỏa hoạn, tai nạn bất ngờ;

Bộ Tài chính hướng dẫn việc miễn, giảm, không thu thuế nhập khẩu, thuế giá trị gia tăng đối với nguyên liệu, máy móc, thiết bị nhập khẩu theo hợp đồng gia công, sản xuất xuất khẩu bị thiệt hại do thiên tai, hỏa hoạn, tai nạn bất ngờ như sau:

Điều 1. Phạm vi điều chỉnh

Thông tư này hướng dẫn việc miễn, giảm, không thu thuế nhập khẩu, thuế giá trị gia tăng đối với nguyên liệu, máy móc, thiết bị nhập khẩu theo hợp đồng gia công, sản xuất xuất khẩu bị thiệt hại do thiên tai, hỏa hoạn, tai nạn bất ngờ.

Điều 2. Đối tượng và điều kiện được miễn, giảm, không thu thuế nhập khẩu, thuế giá trị gia tăng

Nguyên liệu, máy móc, thiết bị nhập khẩu theo hợp đồng gia công, sản xuất xuất khẩu bị thiệt hại do thiên tai, hỏa hoạn, tai nạn bất ngờ, đáp ứng đầy đủ các điều kiện sau:

- Đã thông quan và được cơ quan chức năng xác định rõ việc thiệt hại có nguyên nhân do thiên tai, hoả hoạn, tai nạn bất ngờ và tỷ lệ thiệt hại;

- Được cơ quan hải quan và cơ quan thuế kiểm tra sổ sách, chứng từ kế toán và các giấy tờ liên quan, xác định nguyên liệu, máy móc, thiết bị đã nhập khẩu nhưng thực tế thiệt hại do thiên tai, hoả hoạn, tai nạn bất ngờ gây ra không tiêu thụ tại thị trường Việt Nam hoặc xuất khẩu ra nước ngoài.

Trường hợp nguyên liệu, máy móc, thiết bị nhập khẩu bị thiên tai, hoả hoạn, tai nạn bất ngờ gây ra có thực hiện bảo hiểm và đã được cơ quan bảo hiểm bồi thường thiệt hại bao gồm cả tiền thuế nhập khẩu và thuế giá trị gia tăng thì không được xử lý miễn, giảm, không thu thuế nhập khẩu, thuế giá trị gia tăng.

Điều 3. Số thuế nhập khẩu, thuế giá trị gia tăng được miễn, giảm, không thu

1- Miễn thuế nhập khẩu, không thu thuế giá trị gia tăng nếu nguyên liệu, máy móc, thiết bị nhập khẩu bị thiệt hại toàn bộ không còn giá trị sử dụng.

2- Giảm thuế nhập khẩu và thuế giá trị gia tăng tương ứng với tỷ lệ tổn thất của nguyên liệu, máy móc, thiết bị nhập khẩu đối với trường hợp bị thiệt hại một phần hoặc còn giá trị sử dụng.

Điều 4. Hồ sơ miễn, giảm, không thu thuế nhập khẩu, thuế giá trị gia tăng

1- Công văn đề nghị miễn, giảm, không thu thuế nhập khẩu, thuế giá trị gia tăng cho nguyên liệu, máy móc, thiết bị nhập khẩu theo hợp đồng gia công, sản xuất xuất khẩu bị thiệt hại trong đó nêu rõ nguyên nhân dẫn đến thiệt hại, tỷ lệ tổn thất của nguyên liệu, máy móc, thiết bị nhập khẩu, số tiền thuế đề nghị được miễn, giảm và cam đoan chịu trách nhiệm trước pháp luật về việc khai báo;

2- Hồ sơ hải quan theo qui định tại Điều 11 Thông tư số 79/2009/TT-BTC ngày 20/4/2009 của Bộ Tài chính hướng dẫn về thủ tục hải quan; kiểm tra, giám sát hải quan; thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu;

3- Biên bản xác nhận nguyên nhân thiệt hại của cơ quan chức năng tại địa bàn nơi phát sinh thiệt hại như: Biên bản xác nhận vụ cháy của cơ quan phòng cháy chữa cháy của địa phương nơi xảy ra vụ cháy; văn bản xác nhận của Uỷ ban nhân dân tỉnh về việc thiên tai, bão, lũ gây thiệt hại cho nguyên liệu, máy móc, thiết bị nhập khẩu;

4- Giấy chứng nhận giám định của thương nhân kinh doanh dịch vụ giám định về số lượng nguyên liệu, máy móc, thiết bị nhập khẩu bị mất mát hoặc tỷ lệ tổn thất thực tế của hàng hoá nhập khẩu;

5- Cam kết của doanh nghiệp về việc không mua bảo hiểm cho lô hàng bị thiệt hại; hoặc đối với trường hợp Hợp đồng bảo hiểm không bao gồm nội dung bồi thường về thuế thì phải có xác nhận của cơ quan bảo hiểm và hợp đồng bảo hiểm, chứng từ liên quan.

6- Các giấy tờ khác có liên quan đến vụ việc;

7- Bảng kê danh mục tài liệu hồ sơ đề nghị miễn, giảm, không thu thuế.

Điều 5. Thủ tục, trình tự miễn, giảm, không thu thuế nhập khẩu, thuế giá trị gia tăng

1- Nộp và tiếp nhận hồ sơ:

1.1- Người nộp thuế tự xác định số tiền thuế được xét miễn, giảm, không thu thuế đối với các trường hợp thuộc đối tượng xét miễn, giảm, không thu thuế do thiên tai, hoả hoạn, tai nạn bất ngờ; Nộp hồ sơ cho Cục hải quan nơi làm thủ tục nhập khẩu.

a) Trường hợp hồ sơ xét miễn, giảm, không thu thuế được nộp trực tiếp tại cơ quan hải quan, công chức hải quan tiếp nhận và đóng dấu tiếp nhận hồ sơ, ghi thời gian nhận hồ sơ, ghi nhận số lượng tài liệu trong hồ sơ.

b) Trường hợp hồ sơ gửi bằng đường bưu chính, công chức hải quan đóng dấu ghi ngày nhận hồ sơ và ghi vào sổ văn thư của cơ quan hải quan.

2- Cục hải quan tỉnh, thành phố nơi người nộp thuế nhập khẩu có trách nhiệm kiểm tra hồ sơ và xử lý như sau:

a) Nếu hồ sơ chưa đầy đủ thì thông báo cho người nộp thuế trong thời hạn ba ngày làm việc, kể từ ngày tiếp nhận hồ sơ để bổ sung hoàn chỉnh hồ sơ;

b) Trường hợp không đúng đối tượng thì yêu cầu thực hiện nộp đủ thuế theo quy định;

c) Nếu hồ sơ đầy đủ thì phối hợp với cơ quan thuế địa phương kiểm tra sổ sách kế toán, chứng từ nhập kho, xuất kho liên quan đến lô hàng bị thiệt hại; đối chiếu các giao dịch kinh doanh của Doanh nghiệp theo hướng dẫn về kiểm tra trước hoàn thuế sau tại khoản 5 Điều 127 Thông tư số 79/2009/TT-BTC ngày 20/4/2009 để xác định thực tế và mức độ thiệt hại của nguyên liệu, máy móc, thiết bị nhập khẩu, nguyên nhân thiệt hại do thiên tai, hỏa hoạn, tai nạn bất ngờ; nguyên liệu, máy móc, thiết bị nhập khẩu không tiêu thụ tại thị trường nội địa và không xuất khẩu;

Thời gian hoàn thành việc kiểm tra là sáu mươi ngày kể từ ngày nhận đủ hồ sơ của doanh nghiệp.

d) Kết quả kiểm tra nếu xác định nguyên liệu, máy móc, thiết bị nhập khẩu đủ điều kiện miễn, giảm, không thu thuế theo quy định: Cục Hải quan địa phương lập hồ sơ gửi Tổng cục Hải quan, gồm:

- Hồ sơ do Doanh nghiệp lập (theo hướng dẫn tại Điều 4 Thông tư này);

- Biên bản kiểm tra tại doanh nghiệp như nêu tại điểm c khoản 2 Điều này;

- Văn bản báo cáo về đề nghị miễn, giảm, không thu thuế của người nộp thuế trong đó nêu rõ: Nguyên nhân dẫn đến việc nguyên liệu, máy móc, thiết bị nhập khẩu bị thiệt hại, tổn thất; Số tiền thuế được miễn, giảm nêu cụ thể số thuế nhập khẩu, số thuế GTGT; Số tiền thuế còn phải nộp;

3- Trên cơ sở hồ sơ và báo cáo do Cục Hải quan tỉnh, thành phố gửi, Tổng cục Hải quan kiểm tra, trình Bộ Tài chính quyết định việc miễn, giảm, không thu thuế theo quy định.

Điều 6: Hiệu lực thi hành

1- Thông tư này có hiệu lực thi hành sau 45 ngày kể từ ngày ký. Những trường hợp đăng ký tờ khai hải quan từ ngày 1/7/2007 đến trước ngày Thông tư này có hiệu lực thi hành có nguyên liệu, máy móc, thiết bị nhập khẩu theo hợp đồng gia công, sản xuất xuất khẩu bị thiệt hại do thiên tai, hỏa hoạn, tai nạn bất ngờ mà thỏa mãn các điều kiện quy định tại Thông tư này thì phản ánh về Bộ Tài chính để giải quyết từng trường hợp cụ thể.

2- Trong quá trình thực hiện Thông tư này, nếu có vướng mắc đề nghị phản ánh về Bộ Tài chính để nghiên cứu, giải quyết ./.

Nơi nhận : | KT. BỘ TRƯỞNG |