Nội dung toàn văn Công văn 4647/BTC-CST áp dụng Thông tư 22/2009/TT-BTC

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 4647/BTC-CST | Hà Nội, ngày 30 tháng 03 năm 2009 |

Kính gửi: Cục Sở hữu trí tuệ

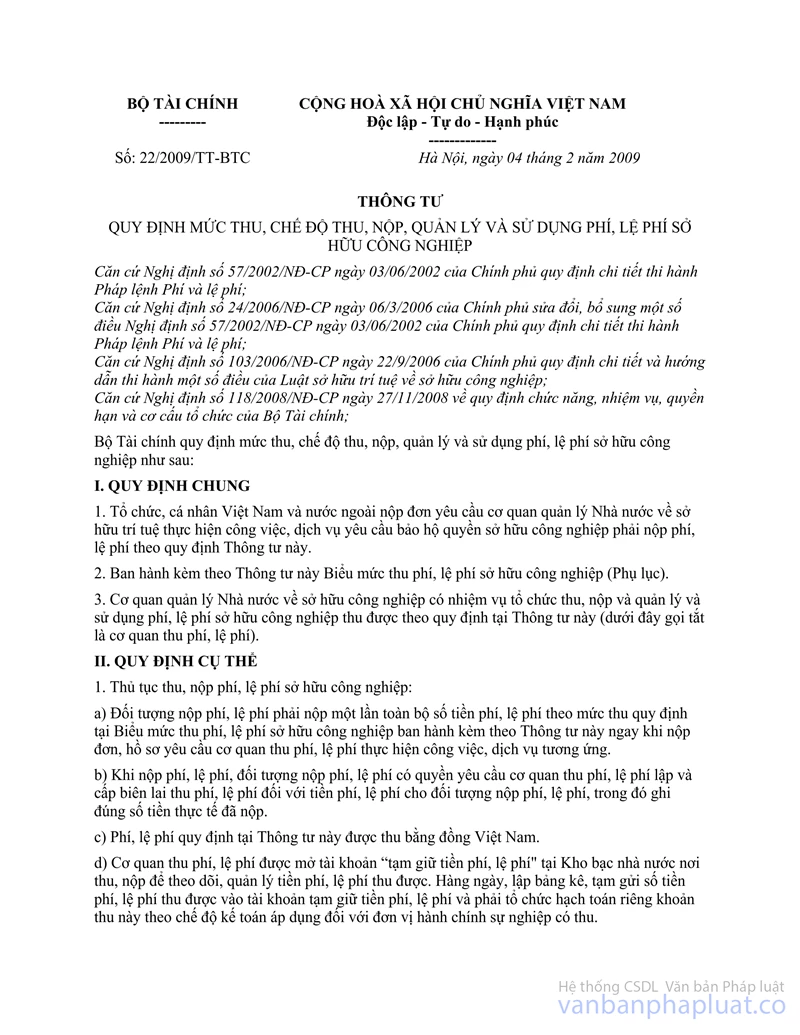

Bộ Tài chính nhận được Công văn số 328/SHTT-PCCS ngày 19/03/2009 của Cục Sở hữu trí tuệ và Công văn số 1420/TX-SHCN ngày 04/03/2009 của Công ty TNHH Trường Xuân về nội dung quy định tại khoản 2 Mục III Thông tư số 22/2009/TT-BTC ngày 04/2/2009 của Bộ Tài chính quy định về mức thu, chế độ thu, nộp, quản lý và sử dụng phí, lệ phí sở hữu công nghiệp. Về vấn đề này, Bộ Tài chính có ý kiến như sau:

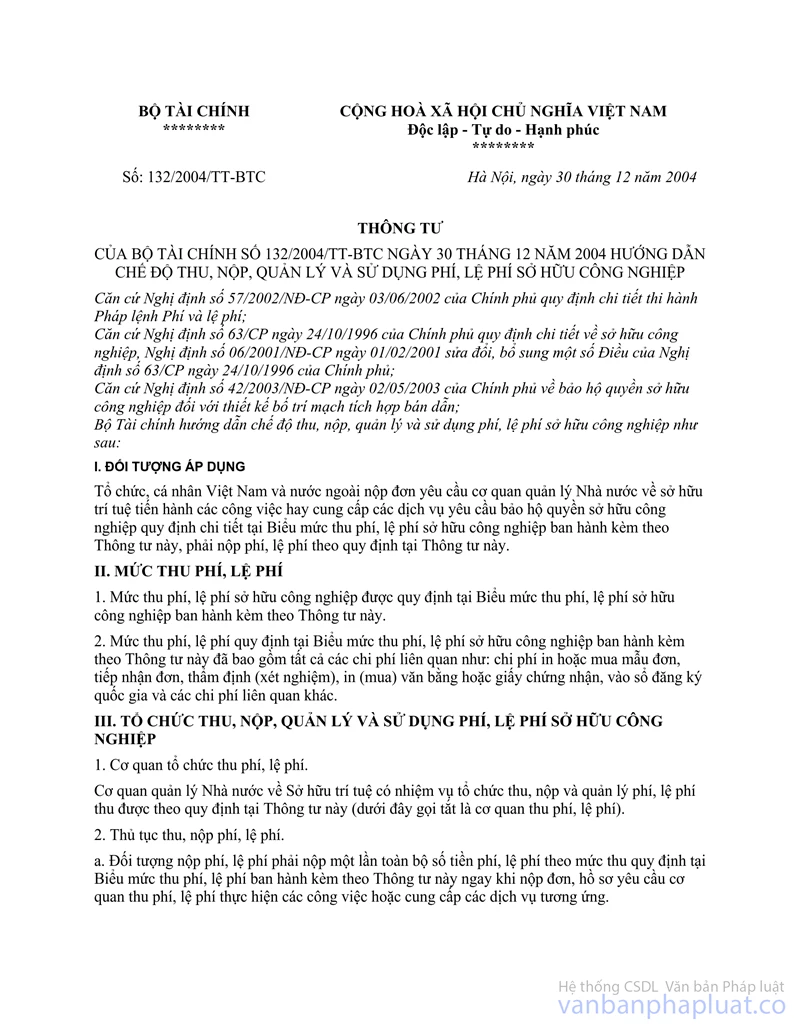

Khoản 1 Mục III Thông tư số 22/2009/TT-BTC ngày 4/2/2009 quy định: “Thông tư này có hiệu lực sau 45 ngày, kể từ ngày ký”. Theo đó, Thông tư số 22/2009/TT-BTC có hiệu lực vào ngày 21/3/2009.

Khoản 2 Mục III Thông tư số 22/2009/TT-BTC ngày 4/2/2009 quy định: “Đối với các đơn đăng ký sỡ hữu công nghiệp đã nộp trước ngày Thông tư này có hiệu lực mà các công việc hoặc dịch vụ chưa hoàn thành và chưa nộp phí, lệ phí, nay có yêu cầu và được thực hiện, thì phải nộp phí, lệ phí theo mức quy định tại Thông tư này”.

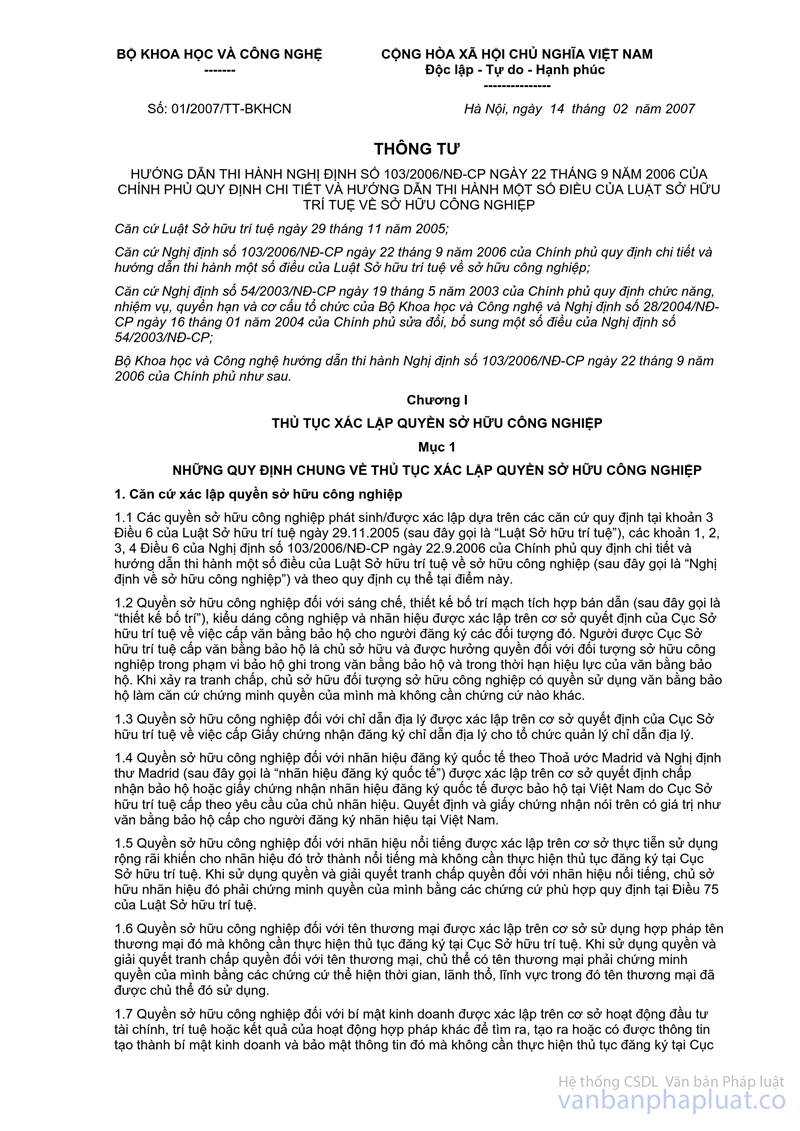

Căn cứ theo quy định nêu trên và quy định về thủ tục xử lý đối với tất cả các đơn đăng ký sở hữu công nghiệp tại Thông tư số 01/2007/TT-BKHCN ngày 14/2/2007 của Bộ Khoa học và Công nghệ hướng dẫn thi hành Nghị định số 103/2006/NĐ-CP ngày 22/9/2006 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều Luật sở hữu trí tuệ về sở hữu công nghiệp, quy định tại khoản 2 Mục III Thông tư số 22/2009/TT-BTC được áp dụng như sau:

1. Đối với các khoản phí, lệ phí nộp trên cơ sở thông báo kết quả thẩm định đơn của Cục Sở hữu trí tuệ trong các trường hợp sau đây thì được áp dụng theo quy định tại Thông tư 132/2004/TT-BTC ngày 30/12/2004 của Bộ Tài chính trong thời hạn đã được ấn định trong các thông báo:

- Trường hợp có Thông báo kết quả thẩm định hình thức đơn đối với tất cả các đơn đăng ký sở hữu công nghiệp nộp trước ngày 21/2/2009;

- Trường hợp có Thông báo kết quả thẩm định nội dung đơn đối với tất cả các đơn nhãn hiệu, kiểu dáng công nghiệp, chỉ dẫn địa lý được công bố trước ngày 21/9/2008;

- Trường hợp có Thông báo kết quả thẩm định nội dung đơn đối với các đơn sáng chế được công bố trước ngày 21/3/2008 nếu yêu cầu thẩm định nội dung được nộp trước ngày công bố đơn và các đơn sáng chế có yêu cầu thẩm định nội dung trước ngày 21/3/2008 nếu yêu cầu đó được nộp sau ngày công bố đơn.

2. Đối với các trường hợp còn lại mà đơn đăng ký sở hữu công nghiệp đã nộp trước ngày Thông tư 22/2009/TT-BTC có hiệu lực mà các công việc hoặc dịch vụ chưa hoàn thành và chưa nộp phí, lệ phí, nay có yêu cầu và được thực hiện, thì phải nộp phí, lệ phí theo mức quy định tại Thông tư số 22/2009/TT-BTC.

Bộ Tài chính có ý kiến để Cục Sở hữu trí tuệ biết và hướng dẫn các đơn vị có liên quan thực hiện./.

Nơi nhận: | TL. BỘ TRƯỞNG |