Quyết định 607/2011/QĐ-UBND thu tiền thuê đất, mặt nước đã được thay thế bởi Quyết định 2878/QĐ-UBND 2016 công bố văn bản quy phạm pháp luật hết hiệu lực Hải Phòng và được áp dụng kể từ ngày 22/11/2016.

Nội dung toàn văn Quyết định 607/2011/QĐ-UBND thu tiền thuê đất, mặt nước

|

ỦY

BAN NHÂN DÂN |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 607/2011/QĐ-UBND |

Hải Phòng, ngày 22 tháng 4 năm 2011 |

QUYẾT ĐỊNH

VỀ VIỆC BAN HÀNH QUY ĐỊNH VỀ VIỆC THU TIỀN THUÊ ĐẤT, THUÊ MẶT NƯỚC TRÊN ĐỊA BÀN THÀNH PHỐ HẢI PHÒNG

ỦY BAN NHÂN DÂN THÀNH PHỐ HẢI PHÒNG

Căn cứ Luật Tổ chức Hội đồng nhân dân và Uỷ ban nhân dân ngày 26/11/2003;

Căn cứ Luật Đất đai số 13/2003/QH11;

Căn cứ Nghị định số 142/2005/NĐ-CP ngày 14/11/2005 của Chính phủ quy định về thu tiền thuê đất, thuê mặt nước;

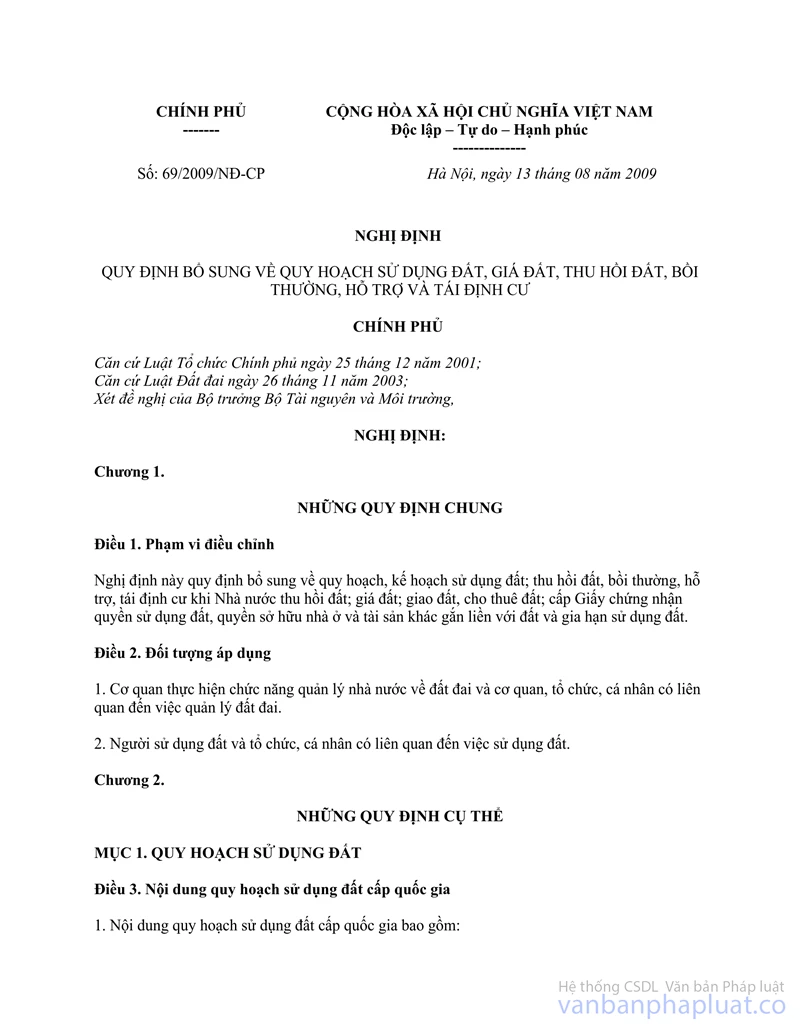

Căn cứ Nghị định số 69/2009/NĐ-CP ngày 13/8/2009 của Chính phủ quy định bổ sung về quy hoạch sử dụng đất, giá đất, thu hồi đất, bồi thường, hỗ trợ và tái định cư;

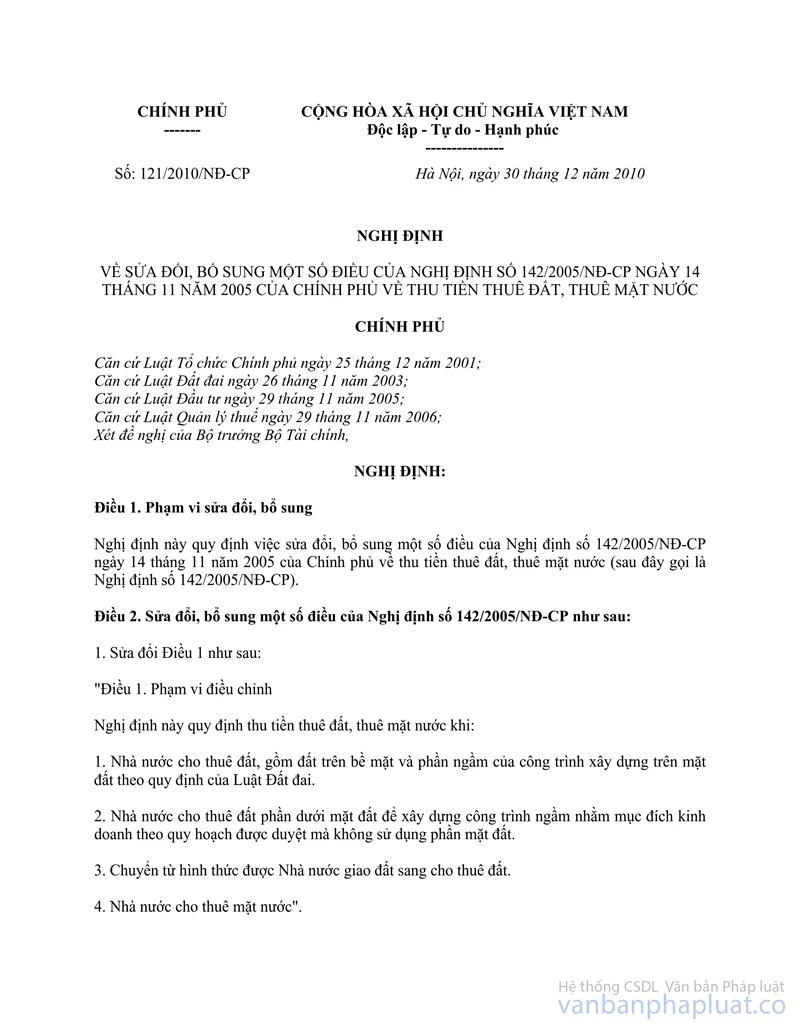

Căn cứ Nghị định số 121/2010/NĐ-CP ngày 30/12/2010 của Chính phủ về sửa đổi, bổ sung một số điều của Nghị định số 142/2005/NĐ-CP ngày 14/11/2005 của Chính phủ quy định về thu tiền thuê đất, thuê mặt nước;

Căn cứ Thông tư số 142/2005/NĐ-CP">120/2005/TT-BTC ngày 30/12/2005 của Bộ Tài chính hướng dẫn thực hiện Nghị định số 142/2005/NĐ-CP ngày 14/11/2005 của Chính phủ và Thông tư số 141/2007/TT-BTC ngày 30/11/2007 của Bộ Tài chính hướng dẫn sửa đổi, bổ sung Thông tư số 142/2005/NĐ-CP">120/2005/TT-BTC ngày 30/12/2005 của Bộ Tài chính;

Xét đề nghị của Sở Tài chính tại Báo cáo số 663/BC-STC ngày 20/4/2011; của Sở Tư pháp tại Báo cáo số 13/BCTĐ-STP ngày 08/4/2011 về việc thẩm định Dự thảo Quyết định ban hành Quy định về việc thu tiền thuê đất, thuê mặt nước trên địa bàn thành phố Hải Phòng,

QUYẾT ĐỊNH:

Điều 1. Ban hành kèm theo Quyết định này Quy định về việc thu tiền thuê đất, thuê mặt nước trên địa bàn thành phố Hải Phòng.

Điều 2. Giao Sở Tài chính chủ trì cùng với Sở Tài nguyên và Môi trường, Cục trưởng Cục Thuế nhà nước thành phố hướng dẫn, kiểm tra việc thực hiện Quyết định này.

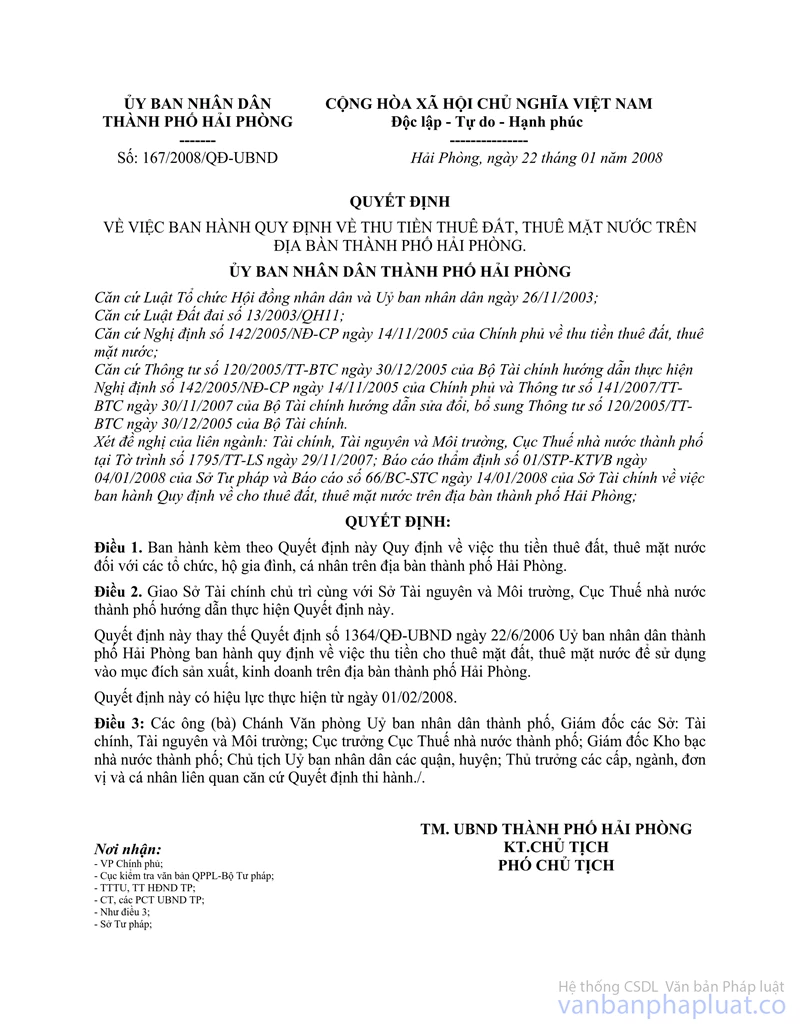

Quyết định này có hiệu lực thi hành từ ngày 01/5/2011 và thay thế Quyết định số 167/QĐ-UBND ngày 22/01/2008 của Uỷ ban nhân dân thành phố Hải Phòng về việc ban hành Quy định về việc thu tiền thuê đất, thuê mặt nước trên địa bàn thành phố Hải Phòng.

Điều 3. Các ông (bà) Chánh Văn phòng Uỷ ban nhân dân thành phố, Giám đốc các Sở: Tài chính, Tài nguyên và Môi trường; Cục trưởng Cục Thuế nhà nước thành phố; Giám đốc Kho bạc nhà nước thành phố; Chủ tịch Uỷ ban nhân dân các quận, huyện; Thủ trưởng các cấp, các ngành, các đơn vị và cá nhân liên quan căn cứ Quyết định thi hành./.

|

|

TM.

UỶ BAN NHÂN DÂN THÀNH PHỐ |

QUY ĐỊNH

VỀ

VIỆC THU TIỀN THUÊ ĐẤT, THUÊ MẶT NƯỚC TRÊN ĐỊA BÀN THÀNH PHỐ HẢI PHÒNG.

(Ban hành kèm theo Quyết định số 607/2011/QĐ-UBND ngày 22/4/2011 của Uỷ ban

nhân dân thành phố Hải Phòng)

Điều 1. Phạm vi điều chỉnh và đối tượng áp dụng.

1. Phạm vi điều chỉnh: Văn bản này quy định về việc thu tiền thuê đất, thuê mặt nước trên địa bàn thành phố Hải Phòng đối với các trường hợp thuê đất, thuê mặt nước quy định tại Điều 2 Nghị định số 142/2005/NĐ-CP ngày 14/11/2005 và khoản 1 Điều 2 Nghị định số 121/2010/NĐ-CP ngày 30/12/2010 của Chính phủ.

2. Đối tượng áp dụng: Là đối tượng thu, nộp tiền thuê đất, thuê mặt nước thuộc trường hợp quy định tại Điều 2 Nghị định số 142/2005/NĐ-CP ngày 14/11/2005 và khoản 2 Điều 2 Nghị định số 121/2010/NĐ-CP ngày 30/12/2010 của Chính phủ.

Điều 2. Thời gian thuê đất, thuê mặt nước:

Thời gian cho thuê đât, thuê mặt nước theo quy định tại Điều 67, Luật Đất đai năm 2003 và được ghi trong Quyết định của cấp có thẩm quyền khi giao đất.

Điều 3. Quy định về diện tích và đơn giá thuê đất, thuê mặt nước.

1. Diện tích để tính tiền thuê đất, thuê mặt nước: Diện tích để tính tiền thuê đất, thuê mặt nước là diện tích được xác định theo Quyết định cho thuê đất, cho thuê mặt nước của cơ quan có thẩm quyền.

Trường hợp diện tích thực tế sử dụng khác với diện tích ghi trong quyết định cho thuê của cơ quan có thẩm quyền, cơ quan Tài nguyên và Môi trường kiểm tra, báo cáo cơ quan có thẩm quyền để xử lý theo quy định.

2. Đơn giá thuê đất, thuê mặt nước:

2.1. Đơn giá thuê đất đối với trường hợp trả tiền hàng năm:

Đơn giá thuê đất hàng năm tính bằng tỷ lệ % x giá đất theo mục đích sử đụng đất do Uỷ ban nhân dân thành phố công bố có hiệu lực ngày 01/01 hàng năm.

Đơn giá thuê đất trong trường hợp đấu giá quyền sử đụng đất thuê hoặc đấu thầu dự án có sử dụng đất thuê là đơn giá trúng đấu giá, trúng đấu thầu.

a) Đơn giá thuê đất: Để dùng vào mục đích sản xuất, kinh doanh, dịch vụ (sản xuất kinh doanh phi nông nghiệp) giá cho thuê cụ thể:

- Đơn giá thuê đất một năm tính bằng 2% giá đất từng vị trí theo bảng giá đất tại Quyết định ban hành giá các loại đất hàng năm của Uỷ ban nhân dân thành phố đối với các khu đất đi ra đường phố, tuyến phố, tuyến đường có vị trí lợi thế kinh doanh (có danh mục đường phố, tuyến phố có lợi thế kinh doanh kèm theo)

- Đơn giá đất một năm tính bằng 1,5% giá đất từng vì trí đối với các đường phố, tuyến đường còn lại theo bảng giá đất tại Quyết định ban hành giá các loại đất hàng năm của Uỷ ban nhân dân thành phố.

- Đơn giá thuê đất một năm tính bằng 1% giá đất từng vị trí đối với các tuyến đường, đoạn đường thuộc địa bàn khó khăn, vùng xa, khu đất sử dụng làm mặt bằng sản xuất kinh doanh của dự án thuộc lĩnh vực khuyến khích đầu tư, lĩnh vực đặc biệt khuyến khích đầu tư và theo bảng giá đất tại Quyết định ban hành giá các loại đất hàng năm của Uỷ ban nhân dân thành phố.

Các khu vực địa bàn khó khăn, vùng xa cụ thể như sau:

+ Vùng xa: Huyện đảo Bạch Long Vĩ.

+ Khu vực địa bàn khó khăn thuộc Huyện Cát Hải gồm các xã: Việt Hải, Gia Luận, Hiền Hào, Trân Châu, Phù Long.

b) Đơn giá cho thuê mặt nước (mặt nước biển, mặt nước tại các sông): Đơn giá thuê cụ thể được quy định chi tiết tại Điều 4 Quy định này.

- Đối với đơn giá cho thuê đất sử dụng vào mục đích sản xuất nông nghiệp, thuê mặt nước và trường hợp thuê đất, thuê mặt nước để sử dụng vào mục đích hoạt động khai thác khoáng sản đơn giá thuê cụ thể được quy định chi tiết tại Điều 4 Quy định này.

2.2. Tiền thuê đất đối với trường hợp trả tiền một lần cho cả thời gian thuê (theo Điều 13 Nghị định số 69/2009/NĐ-CP): Tính bằng với số tiền sử dụng đất phải nộp như trường hợp giao đất có thu tiền sử dụng đất có cùng mục đích sử dụng và cùng thời hạn sử dụng đất. Cụ thể:

Tiền sử đụng đất = Diện tích thuê x Giá đất (theo vị trí, tuyến đất)

Điều 4. Quy định về xác định giá, tính tiền thuê đất, thuê mặt nước:

1. Nguyên tắc xác định:

- Đối với đất thuê để sản xuất kinh doanh phi nông nghiệp phương pháp tính theo tuyến (vị trí) quy định trong bảng giá đất của Uỷ ban nhân dân thành phố ban hành có hiệu lực ngày 01/01.

- Đối với các khu đất không bám mặt đường mà là đất bám mặt ngõ tính theo giá đất của vị trí đất có tên đường phố mà khu đất đi ra trong bảng giá đất hàng năm đến khu đất gần nhất và không chia tuyến đối với các khu đất vị trí II, vị trí III và vị trí IV, không tính yếu tố chéo méo và vật án ngữ.

2. Đơn giá cho thuê đất, thuê mặt nước đối với một số trường hợp đặt biệt:

- Đối với đất sử dụng vào mục đích sản xuất thuộc nhóm đất nông nghiệp (kể cả trồng rừng, làm muối, nuôi trồng thuỷ sảnnnn): Đơn giá đất cho thuê tính trên toàn bộ diện tích = 1% x giá đất nông nghiệp theo vị trí.

- Đối với thuê mặt nước: (không thuộc phạm vi quy định tại Điều 13 Luật đất đai năm 2003) quy định như sau:

+ Sử dụng mặt nước cố định vào mục đích sản xuất kinh doanh: Đơn giá thuê là 100đ/m2/năm (tính cho cả diện tích).

+ Sử dụng mặt nước không cố định: Đơn giá thuê là 250đ/m2/năm (tính cho cả diện tích).

3. Tỷ lệ điều chỉnh tiền thuê đất, thuê mặt nước đối với một số trường hợp cụ thể:

- Đối với diện tích đất tổ chức, cá nhân được giao đất để xây dựng công trình ngầm khi xây dựng xong giao lại bề mặt đất cho chính quyền địa phương quản lý thì đơn giá thuê bằng 30% đơn giá đất thuê trên mặt đất cùng mục đích sử dụng.

- Trường hợp người được giao đất không thu tiền sử dụng đất được giao vừa phục vụ nhiệm vụ chính trị của đơn vị vừa phục vụ mục đích sản xuất kinh donah, dịch vụ (không tách riêng được diện tích đất phục vụ sản xuất kinh doanh, dịch vụ) thì tính tiền thuê đất phải nộp đối với diện tích đất phục vụ mục đích sản xuất, kinh doanh theo phương pháp phân bổ hướng dẫn tại điểm 1.2 mục II Thông tư số 141/TT-BTC ngày 30/11/2007 của Bộ Tài chính.

- Đối với các dự án có các nội dung sử dụng đất đặc thù, đặc biệt khác chưa quy định cụ thể: Giao Sở Tài chính chủ trì cùng với Cục Thuế nhà nước thành phố nghiên cứu cụ thể từng trường hợp để xác định tỷ lệ điều chính đơn giá thuê đất, thuê mặt nước cho phù hợp báo cáo Uỷ ban nhân dân thành phố xem xét, quyết định.

- Trường hợp thuê đất để sử dụng vào mục đích hoạt động khai thác khoáng sản: Diện tích đã khai thác khoáng sản xong, đã nộp đủ tiền thuê đất hàng năm, được san lấp mặt bằng khôi phục như cốt đất cũ và bàn giao lại cho Uỷ ban nhân aan xã, phường, thị trấn, được Uỷ ban nhân dân quận, huyện xác nhận thì không phải nộp tiền thuê đất kể từ thời điểm bàn giao.

4. Xác định tiền thuê đất, thuê mặt nước phải nộp.

a) Trả tiền thuê đất, thuê mặt nước hàng năm:

|

Tiền thuê đất, thuê mặt nước phải nộp 01 năm |

= |

Đơn giá thuê đất, thuê mặt nước |

x |

Diện tích đất thuê, mặt nước thuê |

- |

Tiền thuê đất, thuê mặt nước được giảm theo quy định tại khoản 1 Điều 15 Nghị định 142/2005/NĐ-CP (nếu có |

- |

Tiền bồi thường hỗ trợ người sử dụng đất đã ứng trước phân bổ cho 01 năm trừ vào tiền thuê đất, thuê mặt nước |

(Đơn giá thuê đất, thuê mặt nước tính trong trường hợp trả tiền hàng năm = Giá đất theo mục đích sử dụng x %)

b) Trả tiền thuê đất, thuê mặt nước một lần:

|

Tiền thuê đất, thuê mặt nước phải nộp cho cả thời gian sử dụng |

= |

Đơn giá thuê đất, thuê mặt nước |

x |

Diện tích đất thuê, mặt nước thuê |

- |

Tiền thuê đất, thuê mặt nước được giảm theo quy định tại khoản 1 Điều 15 Nghị định 142/2005/NĐ-CP (nếu có |

- |

Tiền bồi thường hỗ trợ được trừ theo quy định vào tiền thuê đất, thuê mặt nước. |

(Đơn giá thuê đất, thuê mặt nước tính trong trường hợp trả tiền cho cả thời gian thuê = Giá đất theo mục đích sử dụng).

(Tiền bồi thường, hỗ trợ giải phóng mặt bằng chỉ được trừ tối đa bằng tiền thuê đất, thuê mặt nước phải nộp sau khi được miễn giảm theo Nghị định số 121/2010/NĐ-CP ngày 30/12/2010 cho toàn bộ thời gian thuê đất, thuê mặt nước và được trừ ngay từ chu kỳ đầu tiên)

Điều 5. Trình tự xác định đơn giá, tiền thuê đất, thuê mặt nước

1. Đối với các trường hợp thuộc thẩm quyền cho thuê đất, thuê mặt nước của thành phố:

- Căn cứ hồ sơ thuê đất, thuê mặt nước của từng dự án do Sở Tài nguyên và Môi trường chuyển đến đầy đủ thủ tục, căn cứ bảng giá đất do Uỷ ban nhân dân thành phố công bố ngày 01/01 hàng năm, trong thời hạn 5 ngày làm việc Sở Tài chính xác định đơn giá thuê, thông báo bằng văn bản chính thức tới Cục Thuế nhà nước thành phố để xác định tiền thuê đất, thuê mặt nước;

- Căn cứ hồ sơ do cơ quan Tài nguyên và Môi trường, đơn giá thuê đất thuê mặt nước do Sở Tài chính chuyển tới, Cục Thuế nhà nước xác định tiền thuê đất thuê mặt nước, số tiền được trừ, được miễn giảm và số tiền thuê đất thuê mặt nước của tổ chức, cá nhân được sử dụng đất còn phải nộp chuyển đến Sở Tài nguyên và Môi trường để ký hợp đồng thuê đất, thuê mặt nước. Căn cứ hợp đồng cho thuê đất, thuê mặt nước do Sở Tài nguyên và Môi trường chuyển đến, Cục Thuế nhà nước thành phố tổ chức thu tiền thuê đất, thuê mặt nước và thực hiện miễn giảm theo Nghị định số 142/2005/NĐ-CP ngày 14/11/2005, Nghị định số 121/2010/NĐ-CP ngày 30/12/2010 của Chính phủ trên cơ sở hồ sơ xin miễn giảm do Tổ chức sử dụng đất cung cấp.

- Trường hợp hồ sơ thuê đất, thuê mặt nước của dự án do Sở Tài nguyên và Môi trường chuyển đến không đầy đủ theo quy định, không phù hợp với bảng giá đất do Uỷ ban nhân dân thành phố công bố và có sự sai lệch trong việc xác định địa danh, diện tích thì Sở Tài chính trả lại hồ sơ để hoàn chỉnh bổ sung.

2. Đối với các trường hợp thuộc thẩm quyền cho thuê đất, thuê mặt nước của cấp huyện:

Căn cứ hồ sơ thuê đất, thuê mặt nước của các hộ gia đình và cá nhân do Phòng Tài nguyên và Môi trường chuyển đến, căn cứ bảng giá đất do Uỷ ban nhân dân thành phố công bố ngày 01/01 hàng năm, Phòng Tài chính quận, huyện; Chi cục Thuế quận, huyện xác định đơn giá thuê, thời gian cho thuê, tiền thuê đất thuê mặt nước phải nộp, trình Uỷ ban nhân dân quận, huyện quyết định và ký hợp đồng cho thuê đất với hộ gia đình cá nhân.

(Các nội dung khác nếu có thực hiện tương tự như khoản 1 Điều 5 nêu trên)

Điều 6. Thời gian ổn định áp dụng đơn giá thuê đất, thuê mặt nước.

Theo quy định tại Điều 8, Điều 9- Nghị định số 142/2005/NĐ-CP và khoản 6, khoản 7, Điều 2- Nghị định 121/2010/NĐ-CP ngày 30/12/2010 của Chính phủ.

Điều 7. Hồ sơ làm căn cứ để xác định đơn giá, tính tiền thuê đất, thuê mặt nước.

1. Văn bản của Sở Tài nguyên và Môi trường chuyển thông tin đề nghị xác định tiền thuê đất, thuê mặt nước.

2. Đơn xin thuê đất của đơn vị thuê đất, thuê mặt nước.

3. Giấy chứng nhận đăng ký kinh doanh của đơn vị thuê đất, thuê mặt nước.

4. Bản đồ địa chính.

5. Quyết định của Uỷ ban nhân dân thành phố giao cho đơn vị thuê đất, thuê mặt nước, quyết định điều chỉnh diện tích.

6. Quyết định phê duyệt phương án bồi thường, hỗ trợ và tái định cư của cấp có thẩm quyền. Xác nhận của chính quyền địa phương về hoàn thành việc chi trả bồi thường, hỗ trợ và tái định cư (đối với đơn vị thuê mới)

7. Biên bản bàn giao đất ngoài thực địa

Trường hợp trên bản đồ địa chính không thể hiện vị trí khu đất thuộc tuyến, đường, phố có mức giá trong bảng giá đất của thành phố ban hành, khi chuyển thông tin để xác định tiền thuê đất thuê mặt nước cơ quan Tài nguyên và môi trường phải xác định rõ vị trí của khu đất thuộc đường, phố có mức giá là bao nhiêu.

Điều 8. Tổ chức thực hiện

- Cơ quan Tài nguyên và Môi trường, cơ quan Tài chính, cơ quan Thuế căn cứ trình tự quy định tại Điều 5, thực hiện việc xác định đơn giá, tiền thuê đất, thuê mặt nước và thông báo cho tổ chức, cá nhân sử dụng đất thực hiện nộp tiền thuê đất, thuê mặt nước theo quy định.

- Trong qúa trình thực hiện, nếu có vướng mắc các đơn vị, cá nhân gửi văn bản đến cơ quan Tài chính tổng hợp, cùng các cơ quan Thuế, cơ quan Tài nguyên và Môi trường, xem xét báo cáo Uỷ ban nhân dân cấp quyết định./.

DANH MỤC

ĐƯỜNG

PHỐ CÓ VỊ TRÍ LỢI THẾ KINH DOANH ĐỂ XÁC ĐỊNH TIỀN THUẾ ĐẤT

(Ban hành kèm theo Quyết định số 607/2011/QĐ-UBND ngày 22/4/2011 của Uỷ ban

nhân dân thành phố)

|

STT |

Tên đường, phố |

Đoạn đường, phố |

|

|

Từ |

Đến |

||

|

1 |

Quang Trung |

Đầu đường |

Cuối đường |

|

2 |

Lãn Ông |

Đầu đường |

Cuối đường |

|

3 |

Hoàng Văn Thụ |

Đầu đường |

Cuối đường |

|

4 |

Điện Biên Phủ |

Đầu đường |

Cuối đường |

|

5 |

Trần Hưng Đạo |

Đầu đường |

Cuối đường |

|

6 |

Phan Bội Châu |

Đầu đường |

Cuối đường |

|

7 |

Trần Quang Khải |

Đầu đường |

Cuối đường |

|

8 |

Đinh Tiên Hoàng |

Đầu đường |

Cuối đường |

|

9 |

Lê Đại Hành |

Đầu đường |

Cuối đường |

|

10 |

Trạng Trình |

Đầu đường |

Cuối đường |

|

11 |

Hoàng Ngân |

Đầu đường |

Cuối đường |

|

12 |

Tôn Thất Thuyết |

Đầu đường |

Cuối đường |

|

13 |

Nguyễn Thái Học |

Đầu đường |

Cuối đường |

|

14 |

Minh Khai |

Đầu đường |

Cuối đường |

|

15 |

Bến Bính |

Đầu đường |

Cuối đường |

|

16 |

Cù Chính Lan |

Đầu đường |

Cuối đường |

|

17 |

Phan Chu Chinh |

Đầu đường |

Cuối đường |

|

18 |

Phạm Hồng Thái |

Đầu đường |

Cuối đường |

|

19 |

Hồ Xuân Hương |

Đầu đường |

Cuối đường |

|

20 |

Hoàng Diệu |

Đầu đường |

Cuối đường |

|

21 |

Tam Bạc |

Đầu đường |

Cuối đường |

|

22 |

Lý Tự Trọng |

Đầu đường |

Cuối đường |

|

23 |

Nguyễn Tri Phương |

Đầu đường |

Cuối đường |

|

24 |

Lý Thường Kiệt |

Đầu đường |

Cuối đường |

|

25 |

Tô Hiệu |

Đầu đường |

Cuối đường |

|

26 |

Nguyễn Đức Cảnh |

Đầu đường |

Cuối đường |

|

27 |

Hai Bà Trưng |

Đầu đường |

Cuối đường |

|

28 |

Mê Linh |

Đầu đường |

Cuối đường |

|

29 |

Lê Chân |

Đầu đường |

Cuối đường |

|

30 |

Cát Cụt |

Đầu đường |

Cuối đường |

|

31 |

Trần Nguyên Hãn |

Đầu đường |

đường Nguyễn Công Trứ |

|

32 |

Hồ Sen |

Đầu đường |

Bốt Tròn |

|

33 |

Hàng Kênh |

Đầu đường |

Cầu An Dương |

|

34 |

Tôn Đức Thắng |

Đầu đường |

Cuối đường |

|

35 |

Cầu Đất |

Đầu đường |

Cuối đường |

|

36 |

Lạch Tray |

Đầu đường |

Cuối đường |

|

37 |

Lương Khánh Thiện |

Đầu đường |

Cuối đường |

|

38 |

Trần Phú |

Đầu đường |

Cuối đường |

|

39 |

Đà Nẵng |

Đầu đường |

Cuối đường |

|

40 |

Lê Lợi |

Đầu đường |

Cuối đường |

|

41 |

Nguyễn Khuyến |

Đầu đường |

Cuối đường |

|

42 |

Trần Nhật Duật |

Đầu đường |

Cuối đường |

|

43 |

Phạm Ngũ Lão |

Đầu đường |

Cuối đường |

|

44 |

Trần Bình Trọng |

Đầu đường |

Cuối đường |

|

45 |

Lê Lai |

Đầu đường |

Cuối đường |

|

46 |

Trần Khánh Dư |

Đầu đường |

Cuối đường |

|

47 |

Võ Thị Sáu |

Đầu đường |

Cuối đường |

|

48 |

Lê Quýnh |

Đầu đường |

Cuối đường |

|

49 |

Lê Hồng Phong |

Đầu đường |

Cuối đường |

|

50 |

Văn Cao |

Đầu đường |

Cuối đường |