Thông tư 84/1997/TT-BTC thuế xuất nhập khẩu sửa đổi thông tư 72A-TC/CT 107-TC/TCT 53-TC/TCT đã được thay thế bởi Thông tư 172/1998/TT-BTC Luật thuế xuất nhập khẩu hướng dẫn Nghị định 54/CP 94/1998/NĐ-CP và được áp dụng kể từ ngày 01/01/1999.

Nội dung toàn văn Thông tư 84/1997/TT-BTC thuế xuất nhập khẩu sửa đổi thông tư 72A-TC/CT 107-TC/TCT 53-TC/TCT

|

BỘ

TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 107-TC/TCT 53-TC/TCT">84/1997/TT-BTC |

Hà Nội, ngày 13 tháng 11 năm 1997 |

THÔNG TƯ

CỦA BỘ TÀI CHÍNH SỐ 84/1997/TT/BTC NGÀY 13 THÁNG 11 NĂM 1997 VỀ VIỆC HƯỚNG DẪN SỬA ĐỔI, BỔ SUNG MỘT SỐ ĐIỂM TRONG CÁC THÔNG TƯ SỐ 72A-TC/CT NGÀY 30 THÁNG 8 NĂM 1993, SỐ 107 TC/TCT NGÀY 30-12-1993 VÀ SỐ 53 TC/TCT NGÀY 13 THÁNG 7 NĂM 1995 CỦA BỘ TÀI CHÍNH VỀ THUẾ XUẤT KHẨU, THUẾ NHẬP KHẨU

Căn cứ Nghị định số 54/CP

ngày 28 tháng 8 năm 1993 của Chính phủ quy định chi tiết thi hành Luật thuế

xuất khẩu, thuế nhập khẩu và Luật sửa đổi, bổ sung một số điều của Luật thuế

xuất khẩu, thuế nhập khẩu;

Căn cứ Thông tư số 72A-TC/TCT ngày 30 tháng 8 năm 1993, số 107 TC/TCT ngày

30-12-1993 và số 53 TC/TCT ngày 13 tháng 7 năm 1995 của Bộ Tài chính;

Trong mấy năm gần đây tình hình xuất nhập khẩu hàng hoá trong nước cũng như

thương mại khu vực và trên thế giới có nhiều biến động, các hình thức buôn bán

được mở rộng đặc biệt là xu hướng hội nhập kinh tế thương mại với các khu vực

trên thế giới đã có tác động ảnh hưởng đến nền kinh tế - xã hội của nước ta.

Việc thay đổi này đã tác động ảnh hưởng đến chính sách thương mại và chính sách

thuế xuất khẩu, thuế nhập khẩu, đòi hỏi phải có chế độ thuế phù hợp để bảo đảm

cho hoạt động sản xuất kinh doanh của doanh nghiệp cũng như để tăng cường công

cụ thuế làm đòn bẩy phát triển kinh tế, bảo đảm nguồn thu cho Ngân sách Nhà

nước. Do vậy vần thiết phải có văn bản hướng dẫn bổ sung sửa đổi chính sách

thuế xuất khẩu, thuế nhập khẩu để khắc phục những vướng mắc, quy định chưa phù

hợp phát sinh trong thực tế để thực hiện thống nhất mà hiện nay trong các văn

bản hướng dẫn chưa được quy định cụ thể.

Sau khi có ý kiến tham gia của các Bộ Thương mại, Bộ Kế hoạch và Đầu tư và

Tổng cục Hải quan, Bộ Tài chính hướng dẫn sửa đổi, bổ sung một số vấn đề về

thuế xuất khẩu, thuế nhập khẩu như sau:

1. Các trường hợp xét hoàn thuế

Bổ sung một số điểm quy định tại mục VII Thông tư số 72A-TC/TCT ngày 30 tháng 8 năm 1993 và Thông tư số 53 TC/TCT ngày 13 tháng 7 năm 1995 của Bộ Tài chính như sau:

1.1. Bổ sung thêm một số điểm của Thông tư số 53 TC/TCT nêu trên: đối với hàng hoá là nguyên liệu, vật tư nhập khẩu để sản xuất hàng rồi xuất khẩu;

Định mức tiêu hao nguyên liệu, vật tư sử dụng vào sản xuất sản phẩm xuất khẩu do doanh nghiệp xây dựng và giám đốc doanh nghiệp chịu trách nhiệm về cơ sở pháp lý, tính chính xác đúng đắn của định mức, đăng ký với cơ quan Thuế (nơi doanh nghiệp tổ chức sản xuất sản phẩm) và cơ quan Hải quan (nơi làm thủ tục nhập khẩu nguyên liệu vật tư và xuất khẩu sản phẩm sau này). Việc đăng ký định mức với cơ quan Thuế, cơ quan Hải quan được tiến hành trước khi làm thủ tục nhập khẩu. Trên cơ sở định mức nguyên vật liệu đã đăng ký, cơ quan Hải quan xét hoàn thuế (hoặc không thu thuế) nhập khẩu đối với phần nguyên liệu, vật tư đã sử dụng vào quá trình sản xuất tương ứng với số lượng sản phẩm xuất khẩu. Trường hợp đăng ký định mức không đúng với mức tiêu hao sản xuất thực tế thì đơn vị, doanh nghiệp phải báo cáo ngay với cơ quan Thuế và cơ quan Hải quan nơi đã đăng ký định mức để làm căn cứ hoàn thuế khi sản phẩm thực xuất khẩu. Trường hợp không khai báo kiểm tra phát hiện có sự gian dối trong việc xây dựng định mức đều được coi là hành vi gian lận trốn thuế và phải bị xử lý truy thu thuế nhập khẩu (phần chênh lệch) và phạt theo quy định của Luật thuế xuất khẩu, thuế nhập khẩu hiện hành.

Trường hợp xét thấy có nghi vấn về định mức tiêu hao nguyên vật liệu để sản xuất sản phẩm xuất khẩu thì cơ quan Hải quan có thể trưng cầu giám định của cơ quan quản lý chuyên ngành về mặt hàng đó để làm cơ sở xem xét giải quyết hoàn thuế cho doanh nghiệp.

Hàng năm, cơ quan Hải quan chủ trì phối hợp với cơ quan Thuế địa phương tổ chức kiểm tra mức tiêu hao nguyên liệu, vật tư để sản xuất sản phẩm xuất khẩu liên quan đến hoàn thuế nhập khẩu.

Việc hoàn thuế chỉ áp dụng đối với doanh nghiệp nhập khẩu (theo hình thức nhập khẩu trực tiếp, uỷ thác, nhập khẩu tại chỗ) nguyên liệu, vật tư rồi trực tiếp sản xuất hoặc tổ chức đưa gia công và nhận sản phẩm về để xuất khẩu (theo hình thức xuất khẩu trực tiếp, uỷ thác, xuất khẩu tại chỗ). Mọi trường hợp mua bán trong nước dưới mọi hình thức để xuất khẩu thành phẩm đều không thuộc đối tượng được xét hoàn thuế nhập khẩu.

1.2. Bổ sung vào tiết e điểm 1 mục VII Thông tư số 72A-TC/TCT ngày 30 tháng 8 năm 1993 của Bộ Tài chính: Đối với hàng nhập khẩu không phù hợp với hợp đồng thương mại đã ký kết hoặc do nguyên nhân khách quan buộc phải tái xuất khẩu trả lại phía chủ hàng nước ngoài, thì:

1.2.1. Trường hợp hàng hoá còn nằm trong sự giám sát, quản lý của cơ quan Hải quan tại kho, bãi ở cửa khẩu, nhưng được phép tái xuất,nếu chưa nộp thuế nhập khẩu thì không phải nộp thuế nhập khẩu, xuất khẩu nữa; Hoặc nếu đã nộp thuế nhập khẩu thì sẽ được hoàn thuế nhập khẩu theo quy định tại điểm 1a mục VII Thông tư số 72A-TC/TCT ngày 30 tháng 8 năm 1993 của Bộ Tài chính.

1.2.2. Trường hợp hàng hoá nằm ngoài sự giám sát quản lý của cơ quan Hải quan thì khi tái xuất sẽ được xét hoàn lại thuế nhập khẩu đã nộp tương ứng với số lượng hàng tái xuất trả và không phải nộp thuế xuất khẩu khi tái xuất trả hàng cho phía nước ngoài, nhưng phải đảm bảo có đủ các điều kiện sau đây:

* Việc phát hiện hàng hoá có sự sai khác so với hợp đồng ngoại thương đã ký kết hoặc do nguyên nhân khách quan, trong thời gian không quá 45 ngày kể từ ngày đơn vị, doanh nghiệp nhận hàng từ cửa khẩu do cơ quan Hải quan quản lý.

* Kết quả giám định của cơ quan giám định hàng hoá chức năng của Nhà nước (giám định thứ 3) ngay khi phát hiện hàng hoá có sự sai khác.

* Ý kiến giải thích rõ về sự sai khác của các cơ quan (Hải quan, Vinacontrol...) đã giám định hàng hoá nhập khẩu trước đây.

Thủ trưởng đơn vị chịu trách nhiệm thông báo cho cơ quan Thuế địa phương và cơ quan Hải quan nơi làm thủ tục nhập khẩu lô hàng biết để giám sát quản lý. Ngay sau khi cơ quan giám định lại hàng hoá giám định xong hàng hoá có sự sai khác thì cơ quan Hải quan phải niêm phong hàng đến khi tái xuất.

Hồ sơ xin hoàn thuế nhập khẩu và không thu thuế xuất khẩu, gồm:

- Công văn đề nghị của đơn vị, trong đó nêu rõ lý do xuất trả lại hàng cho chủ hàng nước ngoài (phải xác nhận rõ tình trạng hàng hoá nhập khẩu không phù hợp với tiêu chuẩn kỹ thuật, chất lượng, số lượng, ... theo quy định nào ghi trong Hợp đồng đã ký kết).

- Các văn bản giám định của các Cơ quan Giám định hàng hoá tại Việt Nam khi nhập khẩu và sau khi phát hiện có sự sai khác so với hợp đồng.

- Xác nhận và ý kiến của cơ quan Hải quan nơi làm thủ tục nhập khẩu lô hàng và cơ quan thuế địa phương quản lý về tình trạng hàng có sự sai khác so với hợp đồng.

- Văn bản thoả thuận với Chủ hàng nước ngoài để nhận lại hàng (hoặc thông báo của Chủ hàng nước ngoài đồng ý nhận lại hàng) trong đó ghi rõ lý do nhận lại hàng.

- Tời khai Hải quan hàng nhập khẩu đã có kết quả kiểm hoá và thanh khoản của Cơ quan Hải quan.

- Tờ khai Hải quan hàng xuất khẩu đã có xác nhận thực xuất của Cơ quan Hải quan trong đó có ghi rõ hàng được phép tái xuất khẩu theo Tờ khai hàng nhập khẩu nào.

- Biên lai thu thuế nhập khẩu do Cơ quan Hải quan cấp.

- Hợp đồng nhập khẩu hàng ký với phía nước ngoài hợp pháp, hợp lệ.

- Hợp đồng uỷ thác xuất khẩu, nhập khẩu nếu là hàng xuất, nhập khẩu uỷ thác.

1.3. Bổ sung tiết e điểm 1 mục VII Thông tư số 72A-TC/TCT ngày 30 tháng 8 năm 1993 của Bộ Tài chính: Trường hợp đối với máy móc, thiết bị, dụng cụ của các đơn vị, Nhà thầu trúng thầu các công trình tại Việt Nam đưa vào phục vụ cho công việc thi công xây dựng, lắp đặt công trình trong thời gian thi công và trường hợp máy móc, thiết bị, dụng cụ nhập khẩu của các doanh nghiệp Việt Nam thuê, mượn từ nước ngoài để phục vụ cho sản xuất, được Bộ Thương mại cho phép nhập khẩu theo hình thức "tạm nhập tái xuất" thì được hoàn thuế nhập khẩu theo quy định tại tiết e điểm 1 mục VII Thông tư số 72A-TC/TCT nêu trên; Khi nhập khẩu phải tạm nộp thuế nhập khẩu và khi tái xuất khẩu máy móc thiết bị đó ra khỏi lãnh thổ Việt Nam sẽ được xét hoàn thuế nhập khẩu. Số thuế nhập khẩu được hoàn xác định trên cơ sở nguyên tắc giá trị sử dụng còn lại của máy móc, thiết bị, dụng cụ khi tái xuất khẩu tính theo thời gian sử dụng và lưu lại tại Việt Nam. Cụ thể theo quy định dưới đây:

* Đối với máy móc thiết bị, dụng cụ mới, nhập khẩu vào lãnh thổ Việt Nam:

- Thời gian sử dụng và lưu lại tại Việt Nam từ 6 tháng trở xuống được hoàn toàn bộ số thuế nhập khẩu đã nộp.

- Thời gian sử dụng và lưu lại tại Việt Nam từ trên 6 tháng đến 1 năm được hoàn 85% số thuế nhập khẩu đã nộp.

- Thời gian sử dụng và lưu lại tại Việt Nam từ trên 1 năm đến 2 năm được hoàn 70% số thuế nhập khẩu đã nộp.

- Thời gian sử dụng và lưu lại tại Việt Nam từ trên 2 đến 3 năm được hoàn 55% số thuế nhập khẩu đã nộp.

- Thời gian sử dụng và lưu lại tại Việt Nam từ trên 3 năm đến 4 năm được hoàn 40% số thuế nhập khẩu đã nộp.

- Thời gian sử dụng và lưu lại tại Việt Nam từ trên 4 năm đến 5 năm được hoàn 25% số thuế nhập khẩu đã nộp.

- Thời gian sử dụng và lưu lại tại Việt Nam từ trên 5 năm được hoàn 15% số thuế nhập khẩu đã nộp.

* Đối với máy móc, thiết bị, dụng cụ đã qua sử dụng được phép nhập khẩu vào lãnh thổ Việt Nam:

- Thời gian sử dụng và lưu lại tại Việt Nam từ 6 tháng trở xuống hoàn toàn bộ số thuế nhập khẩu đã nộp.

- Thời gian sử dụng và lưu lại tại Việt Nam từ trên 6 tháng đến 1 năm được hoàn 80% số thuế nhập khẩu đã nộp.

- Thời gian sử dụng và lưu lại tại Việt Nam từ trên 1 năm đến 2 năm được hoàn 60% số thuế nhập khẩu đã nộp.

- Thời gian sử dụng và lưu lại tại Việt Nam từ trên 2 năm đến 3 năm được hoàn 45% số thuế nhập khẩu đã nộp.

- Thời gian sử dụng từ trên 3 năm được hoàn thuế nhập khẩu 30% số thuế nhập khẩu đã nộp.

Trường hợp không tái xuất ra nước ngoài thì ngoài việc truy thu đủ thuế nhập khẩu, sẽ bị xử phạt theo quy định hiện hành của Luật thuế xuất khẩu, thuế nhập khẩu và phạt vi phạm hành chính về lĩnh vực thương mại.

Hồ sơ xét hoàn thuế nhập khẩu gồm:

- Công văn của đơn vị đề nghị hoàn lại tiền thuế nhập khẩu hoặc thuế xuất khẩu (nếu có) đã nộp, trong đó nêu rõ lý do xin hoàn thuế.

- Văn bản (hoặc quyết định) trúng thầu của cấp có thẩm quyền (đối với trường hợp Nhà thầu). Hợp đồng (hoặc thoả thuận) giữa doanh nghiệp Việt Nam với phía khách hàng nước ngoài về thuê, mượn máy móc, thiết bị để phục vụ cho sản xuất.

- Văn bản của Bộ Thương mại cho phép nhập khẩu máy móc thiết bị, dụng cụ trong đó ghi rõ hình thức nhập khẩu "Hàng tạm nhập tái xuất".

- Tờ khai Hải quan hàng hoá nhập khẩu, xuất khẩu có thanh khoản và xác nhận của cơ quan Hải quan.

- Biên lai nộp thuế nhập khẩu.

- Hợp đồng uỷ thác xuất khẩu, hoặc nhập khẩu (nếu là hình thức xuất nhập khẩu uỷ thác).

Trường hợp các đơn vị Nhà thầu tiếp tục trúng thầu xây dựng, lắp đặt một số công trình khác tại Việt Nam được Bộ Thương mại cho phép chuyển giao số máy móc, thiết bị, dụng cụ nêu trên sang để phục vụ cho công trình khác, được làm thủ tục nhập khẩu, xuất khẩu tại chỗ thì khi chuyển giao không phải nộp thuế xuất khẩu, thuế nhập khẩu (tức là chỉ phải nộp thuế nhập khẩu khi làm thủ tục nhập khẩu hàng hoá vào lãnh thổ Việt Nam lần đầu và hoàn thuế nhập khẩu khi hàng hoá đó tái xuất khẩu ra khỏi lãnh thổ Việt Nam).

1.4. Bổ sung điểm e mục VII Thông tư số 72A-TC/TCT ngày 30 tháng 8 năm 1993 của Bộ Tài chính: Trường hợp đối với máy móc, thiết bị (không bao gồm xe ô tô các loại) của các đơn vị, doanh nghiệp Việt Nam tạm xuất khẩu ra nước ngoài để sửa chữa, khôi phục lại và trường hợp tạm xuất tái nhập được sửa chữa ở phía chủ hàng nước ngoài trong thời hạn bảo hành theo đúng quy đinh thoả thuận trong Hợp đồng ngoại thương mua bán máy móc, thiết bị đã ký khi nhập khẩu được Bộ Thương mại cho phép "tạm xuất tái nhập" thì không phải nộp thuế xuất khẩu, thuế nhập khẩu. Cơ quan Hải quan làm thủ tục xuất nhập khẩu và theo dõi quản lý hàng tạm xuất đến khi hàng tái nhập theo quy định hiện hành và ra quyết định không thu thuế đối với trường hợp này.

Điều kiện áp dụng đối với trường hợp này gồm:

- Công văn đề nghị của đơn vị, doanh nghiệp, trong đó giải trình rõ lý do, nguyên nhân đưa máy móc, thiết bị ra nước ngoài để sữa chữa và cam đoan tái nhập trở lại, có xác nhận của cơ quan chủ quản cấp trên.

- Hợp đồng sửa chữa máy móc, thiết bị giữa đơn vị với phía nước ngoài hợp pháp, hợp lệ; Trong đó nêu rõ tình trạng của máy móc, thiết bị đưa đi sửa chữa (số lượng, trị giá, số ký hiện, năm sản xuất...); Danh mục, số lượng, trị giá cụm chi tiết, bộ phận phải sửa chữa; Tình trạng của máy móc, thiết bị khi tái nhập khẩu (số lượng, trị giá,...); Tiền thuê sửa chữa;...

- Thẻ tài sản cố định của máy móc, thiết bị có xác nhận của cơ quan thuế địa phương nơi quản lý Doanh nghiệp.

- Văn bản thông báo kết quả giám định của Cơ quan giám định hàng hoá xuất nhập khẩu được Nhà nước cho phép.

- Văn bản của Bộ Thương mại cho phép đơn vị được tạm xuất khẩu máy móc, thiết bị ra nước ngoài để sửa chữa rồi tái nhập khẩu trở lại. - Tờ khai Hải quan hàng xuất khẩu, đã có xác nhận kiểm hoá và thanh khoản của Cơ quan Hải quan cửa khẩu.

- Tờ khai Hải quan hàng nhập khẩu, đã có xác nhận và thanh khoản của Cơ quan Hải quan cửa khẩu; Trong đó phải ghi rõ hàng tái nhập khẩu theo Tờ khai Hải quan hàng xuất khẩu nào?

- Hợp đồng uỷ thác xuất khẩu, nhập khẩu nếu là hình thức xuất nhập khẩu uỷ thác.

* Đối với các trường hợp quy định tại mục (1) trên đây khi tái xuất khẩu hoặc tái nhập khẩu hàng hoá phải làm thủ tục xuất khẩu, nhập khẩu tại Cơ quan Hải quan nơi nhập khẩu hoặc xuất khẩu hàng hoá lần đầu. Nếu phát hiện có hành vi gian lậu thuế xuất khẩu, thuế nhập khẩu thì ngoài việc truy thu thuế sẽ bị phạt theo quy định hiện hành của Luật thuế xuất khẩu, thuế nhập khẩu.

2. Sửa đổi thay thế tiết d điểm 1 mục VII Thông tư số 72A-TC/TCT ngày 30-8-1993 của Bộ Tài chính như sau: Đối với hàng nhập khẩu chưa phù hợp về chất lượng, quy cách, phẩm cấp so với hợp đồng thương mại đã ký với phía nước ngoài, do phía nước ngoài gửi sai, có Giấy giám định của cơ quan chức năng giám định Nhà nước Việt Nam, có xác nhận của chủ hàng nước ngoài thì Cục Hải quan tỉnh, thành phố trực thuộc Trung ương căn cứ vào kết quả kiểm hoá hàng thực nhập khẩu để xem xét cho nhập khẩu hàng hoá (nếu hàng hoá đó không vi phạm đến những quy định hàng hoá nhập khẩu của Bộ Thương mại và Tổng cục Hải quan). Đồng thời tính lại số thuế nhập khẩu phải nộp để thu thuế phù hợp với hàng thực nhập khẩu. Nếu đơn vị đã nộp số tiền thuế nhập khẩu vượt quá số thuế nhập khẩu tính lại theo hàng thực nhập khẩu thì sẽ được hoàn lại số thuế nhập khẩu đã nộp thừa.

Trường hợp nếu xét thấy có ảnh hưởng lớn đến quyền lợi người tiêu dùng chẳng hạn như: có ảnh hưởng đến môi sinh, môi trường, sức khoẻ con người, làm cho sản phẩm sản xuất ra không bảo đảm chất lượng, ... thì cơ quan Hải quan phải lấy ý kiến của Bộ Thương mại, Bộ Thương mại phải có ý kiến trả lời bằng văn bản cho phép nhập khẩu hay buộc doanh nghiệp phải tái xuất trả lại phía chủ hàng nước ngoài.

3. Sửa đổi, thay thế điểm 2 mục V Thông tư số 72A TC/TCT ngày 30-8-1993 của Bộ Tài chính như sau:

Đối với hàng xuất khẩu, nhập khẩu của xí nghiệp có vốn đầu tư nước ngoài và của các bên hợp tác kinh doanh trên cơ sở hợp đồng hợp tác kinh doanh trong từng trường hợp đặc biệt cần khuyến khích đầu tư. Sau khi có sự thống nhất bằng văn bản của Bộ Tài chính, Bộ Kế hoạch và Đầu tư xét miễn thuế xuất khẩu hoặc thuế nhập khẩu cho từng trường hợp cụ thể, theo quy định tại Điều 63 Nghị định số 12/CP ngày 18-02-1997 của Chính phủ. Việc xét miễn thuế nhập khẩu cho từng chuyển hàng cụ thể tạm thời thực hiện theo quy định tại Thông tư số 20 TC/TCT ngày 16-3-1995 của Bộ Tài chính.

4. Thay thế cụm từ "Cơ quan VINACONTROL" quy định tại Thông tư số 72A-TC/TCT ngày 30 tháng 8 năm 1993 của Bộ Tài chính, bằng cụm từ "Các cơ quan giám định hàng hoá xuất khẩu, nhập khẩu được Nhà nước Việt Nam cho phép" để xử lý về thuế xuất khẩu, thuế nhập khẩu theo Điều 14 Nghị định số 54/CP ngày 28 tháng 8 năm 1993 của Chính phủ quy định chi tiết thi hành Luật thuế xuất khẩu, thuế nhập khẩu và Luật sửa đổi, bổ sung một số điều của Luật thuế xuất khẩu, thuế nhập khẩu.

5. Bổ sung thêm vào cuối mục VII Thông tư số 72A TC/TCT ngày 30-8-1993 của Bộ Tài chính một đoạn như sau: Những trường hợp xét cấp trả tiền thuế xuất khẩu, thuế nhập khẩu tại Bộ Tài chính (Vụ Ngân sách Nhà nước) thì ngoài những quy định tại Thông tư số 72A-TC/TCT ngày 30 tháng 8 năm 1993 của Bộ Tài chính, cần phải bổ sung thêm các giấy tờ sau đây:

- Công văn đề nghị của đơn vị gửi Bộ Tài chính (Vụ Ngân sách Nhà nước) xin hoàn trả số tiền thuế xuất khẩu, thuế nhập khẩu được hoàn và ghi rõ số hiệu tài khoản tại Ngân hàng giao dịch.

- Công văn của Cục hải quan tỉnh, thành phố trực thuộc Trung ương nơi đơn vị làm thủ tục xuất, nhập khẩu hàng hoá đề nghị Bộ Tài chính giải quyết hoàn trả tiền thuế xuất khẩu hoặc nhập khẩu cho đơn vị: trong đó xác nhận rõ số tiền thuế xuất nhập khẩu đã nộp vào Ngân sách Nhà nước, số thuế được hoàn,...

- Giấy nộp tiền thuế xuất nhập khẩu của Cơ quan Hải quan vào Ngân sách Nhà nước (Tài khoản 741) có xác nhận của Kho bạc Nhà nước nơi nộp thuế. Xác nhận của Kho bạc Nhà nước phải ghi rõ: Ngày tháng năm nộp Ngân sách Nhà nước, số tiền nộp NSNN, Chương, Loại, Khoản, Hạng, Mục của Mục lục Ngân sách và phải có chữ ký của lãnh đạo Kho bạc Nhà nước nơi nộp tiền để Bộ Tài chính có cơ sở kiểm tra và xét hoàn trả tiền cho đơn vị từ Kho bạc Nhà nước.

Hồ sơ xin hoàn trả thuế gửi Bộ Tài chính (Vụ NSNN) phải là bản gốc hoặc bản sao có cơ quan công chứng Nhà nước xác nhận. Đối với các văn bản cơ quan công chứng Nhà nước không xác nhận thì đơn vị gửi công văn đề nghị, phải xác nhận bản sao và chịu trách nhiệm về tính pháp lý. Đồng thời phải xuất trình bản chính để Vụ NSNN đối chiếu với bản sao, sau đó trả lại bản chính cho đơn vị.

6. Sửa đổi, bổ sung vào gạch đầu dòng (-) thứ 4 điểm 1 mục VIII Thông tư số 72A TC/TCT ngày 30-8-1993 của Bộ Tài chính, về thủ tục và thẩm quyền truy thu thuế xuất nhập khẩu và xử phạt các vi phạm Luật thuế xuất khẩu, thuế nhập khẩu đối với các trường hợp truy thu thuế như sau:

- Trong các trường hợp cơ quan Hải quan kiểm tra phát hiện, cơ quan Hải quan ra quyết định truy thu, phạt và tổ chức thu tiền phạt theo quy định hiện hành.

- Trong trường hợp các cơ quan Thuế hoặc thanh tra Tài chính kiểm tra, phát hiện các doanh nghiệp có hành vi trốn thuế thuế xuất khẩu, thuế nhập khẩu, Cục trưởng Cục thuế tỉnh, thành phố hoặc Trưởng ban Thanh tra Tài chính (cấp tỉnh, thành phố trở lên) được quyền ra quyết định truy thu và phạt theo các quy định tại Luật thuế xuất khẩu, thuế nhập khẩu và Luật thuế tiêu thụ đặc biệt. Số tiền truy thu và phạt được tổ chức thu nộp như sau:

+ Số tiền thuế xuất nhập khẩu, Thuế TTTB biệt (nếu có) truy thu nộp Ngân sách Trung ương: 100% (một trăm phần trăm).

+ Số tiền phạt và tiền bán hàng tịch thu (nếu có) nộp theo quy định hiện hành của Bộ Tài chính..

Kết quả truy thu và phạt nêu trên được tính vào kết quả thu ở địa phương nơi thực hiện truy thu, được xem xét trích thưởng vượt thu cuối năm theo quy định của Luật NSNN.

- Trong trường hợp do các cơ quan khác kiểm tra, phát hiện thì tổng hợp hồ sơ đề nghị cơ quan Hải quan ra quyết định truy thu, phạt và tổ chức thu tiền phạt theo quy định hiện hành.

Các đơn vị, cá nhân có công trong việc phát hiện, truy thu thuế xuất khẩu, thuế nhập khẩu được trích thưởng theo Nghị định số 22/CP ngày 17-4-1996 của Chính phủ và Thông tư số 45 TC/TCT ngày 1-8-1996 của Bộ Tài chính.

Đối với các trường hợp do cơ quan Thuế hoặc thanh tra Tài chính phát hiện truy thu, nếu trong quá trình tính toán số thuế nhập khẩu, thuế xuất khẩu phải truy thu có gặp khó khăn, vướng mắc trong việc xác định thuế suất, giá tính thuế thì cơ quan Thuế hoặc thanh tra Tài chính phối hợp với cơ quan Hải quan cùng cấp để xử lý. Trường hợp đối tượng nộp thuế cố tình dây dưa, chây ỳ nộp thuế thì ngoài các biện pháp cưỡng chế quy định tại Thông tư số 45 TC/TCT ngày 1-8-1996 của Bộ Tài chính, cơ quan thuế hoặc thanh tra tài chính có thể phối hợp với cơ quan Hải quan để áp dụng các biện pháp cưỡng chế quy định tại Luật thuế xuất khẩu, thuế nhập khẩu.

7. Về thủ tục hồ sơ và thẩm quyền xem xét miễn thuế nhập khẩu và thuế tiêu thụ đặc biệt (nếu có) đối với hàng hoá nhập khẩu của các Doanh nghiệp, tổ chức để bán miễn thuế tại các cửa hàng miễn thuế được cơ quan có thẩm quyền của Nhà nước cho phép kinh doanh bán hàng miễn thuế phục vụ cho các đối tượng:

- Khách xuất cảnh, khách quá cảnh (bao gồm cả người điều khiển phương tiện vận chuyển và nhân viên phục vụ trên phương tiện vận chuyển) tại các cảng biển quốc tế, các cửa khẩu quốc tế đường bộ và đường sắt tại Việt Nam.

- Hành khách trên máy bay và phi hành đoàn.

- Khách chờ xuất cảnh tại các cửa hàng miễn thuế trong nội thành (Down town Duty Free shop).

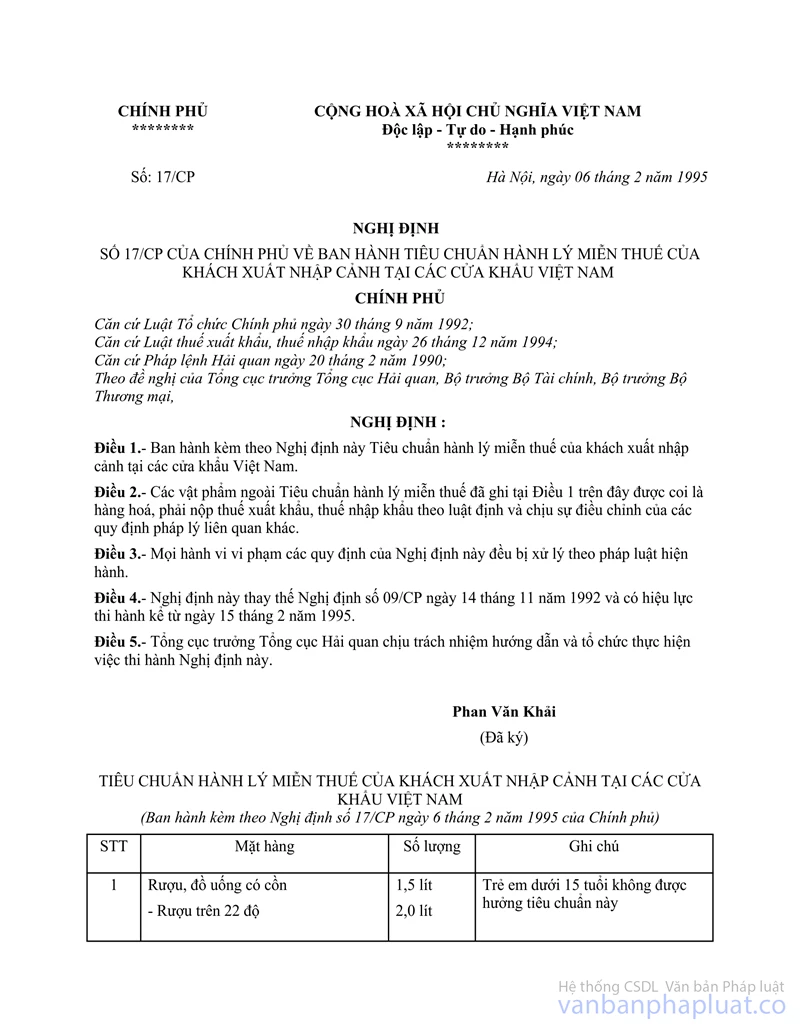

- Khách nhập cảnh (bao gồm cả phi hành đoàn và tiếp viên trên các chuyến bay quốc tế) tại một số sân bay quốc tế theo quy định định lượng tiêu chuẩn hành lý miễn thuế cho khách xuất, nhập cảnh tại Nghị định số 17/CP ngày 06-2-1995 của Chính phủ.

- Ngoại giao đoàn thuộc Nghị định số 73/CP ngày 30-7-1994 của Chính phủ.

Cụ thể, thủ tục hồ sơ gồm có:

+ Công văn đề nghị xin miễn thuế nhập khẩu.

+ Giấy phép được kinh doanh bán hàng miễn thuế của cơ quan Nhà nước có thẩm quyền cấp (chỉ nộp một bản lần đầu khi làm thủ tục miễn thuế).

+ Hạn ngạch (hay kế hoạch) nhập khẩu hàng hoá do Bộ Thương mại cấp, trong đó ghi rõ đối tượng bán phục vụ hàng miễn thuế nhập khẩu.

+ Tờ khai Hải quan hàng hoá nhập khẩu đã có xác nhận kiểm hoá và tính thuế của cơ quan Hải quan.

+ Giấy thông báo thuế của cơ quan Hải quan.

+ Hợp đồng mua bán ngoại thương ký với phía nước ngoài có đóng dấu đăng ký với Tổ cấp giấy phép xuất nhập khẩu - Bộ Thương mại.

+ Hoá đơn (Invoice), vận đơn (packing list)...

Căn cứ hồ sơ nêu trên, trong vòng thời hạn 07 (bảy) ngày, Bộ Tài chính (Tổng cục thuế) có quyết định tạm miễn thuế nhập khẩu và thuế tiêu thụ đặc biệt (nếu có). Cơ quan Hải quan nơi làm thủ tục nhập khẩu hàng hoá của đơn vị căn cứ vào Quyết định tạm miễn thuế của Bộ Tài chính (Tổng cục thuế) thực hiện thủ tục và đóng dấu "Hàng tạm miễn thuế" vào Tờ khai Hải quan. Thực hiện chế độ giám sát quản lý hàng hoá xuất nhập khẩu đối với các cửa hàng bán miễn thuế theo quy định hiện hành của Tổng cục Hải quan.

Cơ quan Hải quan trực tiếp quản lý cửa hàng miễn thuế chịu trách nhiệm mở sổ theo dõi, kiểm tra giám sát việc xuất kho, bán hàng của cửa hàng miễn thuế. Tổng cục Hải quan hướng dẫn quy định kiểm tra giám sát việc nhập xuất kho và bán hàng của các Cửa hàng miễn thuế để thực hiện thống nhất trong toàn quốc.

Hàng quý (ngày 10 tháng đầu quý sau) đơn vị kinh doanh bán hàng miễn thuế phải báo cáo quyết toán bán hàng miễn thuế, lượng tồn kho với Bộ Tài chính (Tổng cục thuế) và Tổng cục Hải quan. Tổng cục Hải quan chịu trách nhiệm chỉ đạo kiểm tra và quyết toán bán hàng miễn thuế của đơn vị theo đúng đối tượng quy định hiện hành và quyết toán từng lô hàng theo Tờ khai Hải quan hàng nhập khẩu kèm theo Biên bản quyết toán (mẫu số 1A và 1B ban hành kèm theo Thông tư này). Quá thời hạn 30 ngày nếu đơn vị không gửi hồ sơ quyết toán thì cơ quan Hải quan tỉnh, thành phố được quyền ngừng làm thủ tục nhập khẩu hàng miễn thuế cho tới khi đơn vị gửi được đầy đủ báo cáo quyết toán.

Sau khi được cơ quan Hải quan duyệt quyết toán hàng bán miễn thuế, đơn vị phải gửi báo cáo quyết toán này kèm theo công văn đề nghị Bộ Tài chính (Tổng cục thuế) để xem xét và quyết đinh miễn thuế nhập khẩu và thuế tiêu thụ đặc biệt (nếu có) chính thức cho lô hàng. Trong thời hạn 15 ngày kể từ ngày nhận được đầy đủ hồ sơ xin miễn thuế chính thức của đơn vị và trên cơ sở quyết toán của cơ quan Hải quan, Bộ Tài chính (Tổng cục thuế) phải ra được văn bản miễn thuế chính thức. Nhận được Quyết định miễn thuế chính thức của Bộ Tài chính (Tổng cục thuế), cơ quan Hải quan tỉnh, thành phố và cơ quan Hải quan trực tiếp quản lý cửa hàng miễn thuế đối chiếu và làm thủ tục thanh khoản số thuế nhập khẩu.

Trường hợp đơn vị có hàng tồn kho và được Bộ Thương mại cho phép bán số hàng tồn kho tại thị trường Việt Nam thì sau 02 (hai) ngày khi lý do miễn thuế được thay đổi, đơn vị phải khai báo với cơ quan Hải quan để tính và truy thu đủ thuế nhập khẩu và thuế tiêu thụ đặc biệt (nếu có) theo đúng quy định hiện hành.

Đối với những hàng hoá nhập khẩu để bán tại các cửa hàng miễn thuế, nếu bán sai đối tượng được hưởng miễn thuế hoặc tự ý tiêu thụ tại thị trường Việt Nam khi không được phép của Bộ Thương mại thì trong mọi trường hợp đều coi là trốn lậu thuế và phải bị truy nộp thuế nhập khẩu và thuế tiêu thụ đặc biệt (nếu có) đã được miễn và bị phạt từ 2 đến 5 lần số thuế gian lậu.

8. Thẩm quyền xem xét các trường hợp nêu trên thực hiện đúng quy định tại Thông tư số 72A TC/TCT ngày 30-8-1993, Thông tư số 53 TC/TCT ngày 13-7-1995, công văn số 732 TC/TCT ngày 01-4-1994 của Bộ Tài chính và thẩm quyền quy định cụ thể tại Thông tư này.

9. Định kỳ hàng quý và hàng năm, Tổng cục Hải quan tổng hợp và gửi báo cáo Bộ Tài chính số liệu và đánh giá tình hình miễn, giảm, hoàn thuế xuất khẩu, thuế nhập khẩu và thuế tiêu thụ đặc biệt đối với hàng nhập khẩu thuộc thẩm quyền của cơ quan Hải quan xử lý, thực hiện (theo mẫu số 2 kèm Thông tư này).

10. Tổ chức thực hiện:

Thông tư này có hiệu lực thi hành sau 15 ngày kể từ ngày ký. Những quy định trước đây trái với quy định tại Thông tư này đều bãi bỏ. Bộ Tài chính đề nghị Tổng cục Hải quan chỉ đạo và hướng dẫn quy trình quản lý để Cục Hải quan các tỉnh, thành phố trực thuộc Trung ương thực hiện và quản lý chặt chẽ, chống gian lậu làm thất thu cho Ngân sách Nhà nước và tránh gây phiền hà cho doanh nghiệp.

Những trường hợp xét hoàn thuế nêu trên đã phát sinh trước ngày Thông tư này có hiệu lực thi hành sẽ do Bộ Tài chính xét giải quyết từng trường hợp cụ thể.

Việc quyết toán thuế nhập khẩu và thuế tiêu thụ đặc biệt đối với hàng nhập khẩu bán phục vụ các đối tượng miễn thuế tại các cửa hàng miễn thuế, theo quy định tại các Thông tư số 107 TC/TCT ngày 30-12-1993, số 98 TC/TCT ngày 30-12-1995 của Bộ Tài chính trong thời điểm từ tháng 1-1994 đến nay, đề nghị Tổng cục Hải quan chỉ đạo thực hiện kiểm tra và quyết toán hàng bán miễn thuế theo đúng chế độ và đối tượng đã quy định; Đồng thời tổng hợp báo cáo Bộ Tài chính tình hình quyết toán hàng bán miễn thuế cho các đơn vị. Doanh nghiệp được phép bán hàng miễn thuế phải gửi hồ sơ về Bộ Tài chính (Tổng cục thuế) để xin miễn thuế chính thức theo quy định tại điểm 7 Thông tư này.

Trong quá trình thực hiện có gì vướng mắc, đề nghị Tổng cục Hải quan tập hợp và phản ánh về Bộ Tài chính để nghiên cứu, xem xét hướng dẫn bổ sung cho phù hợp.

|

|

Vũ Mộng Giao (Đã Ký) |