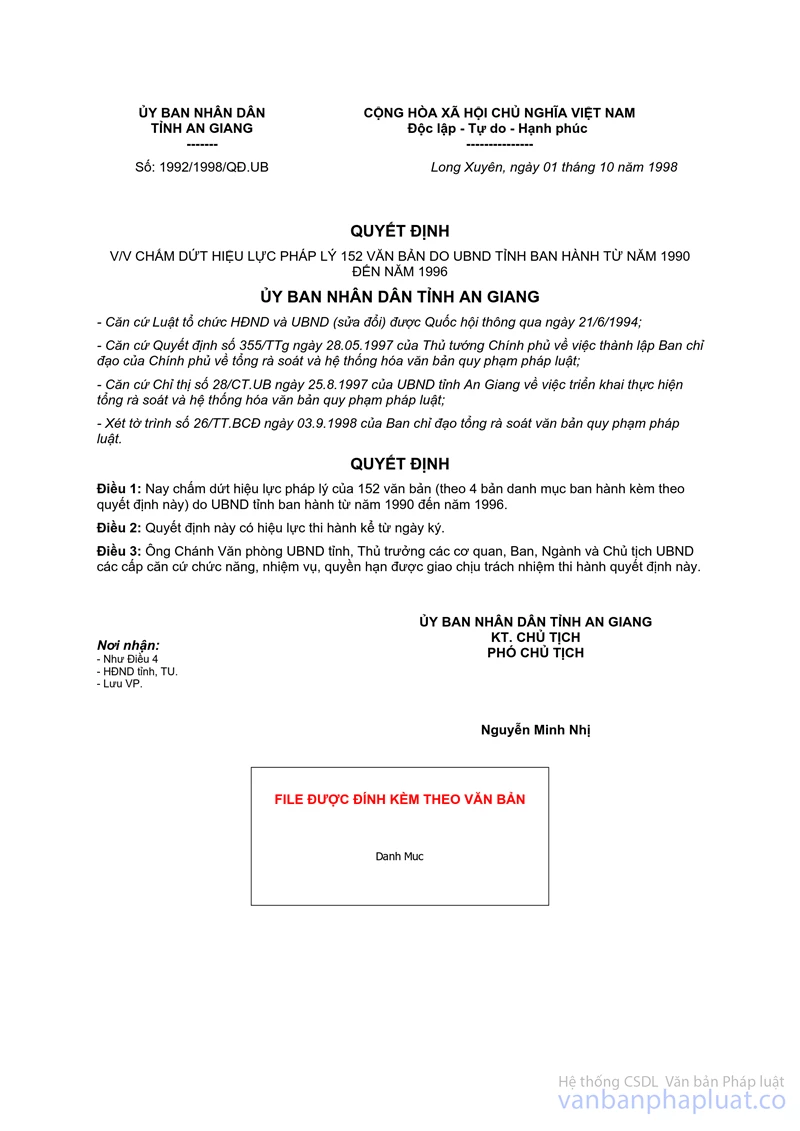

Chỉ thị 19/CT.UB năm 1990 thành lập hệ thống thu thuế ở địa phương An Giang đã được thay thế bởi Quyết định 1992/1998/QĐ.UB chấm dứt hiệu lực pháp lý văn bản của Ủy ban An Giang và được áp dụng kể từ ngày 01/10/1998.

Nội dung toàn văn Chỉ thị 19/CT.UB năm 1990 thành lập hệ thống thu thuế ở địa phương An Giang

|

ỦY BAN NHÂN DÂN |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 19/CT.UB |

Long Xuyên, ngày 24 tháng 8 năm 1990 |

CHỈ THỊ

VỀ VIỆC THÀNH LẬP HỆ THỐNG THU THUẾ Ở ĐỊA PHƯƠNG.

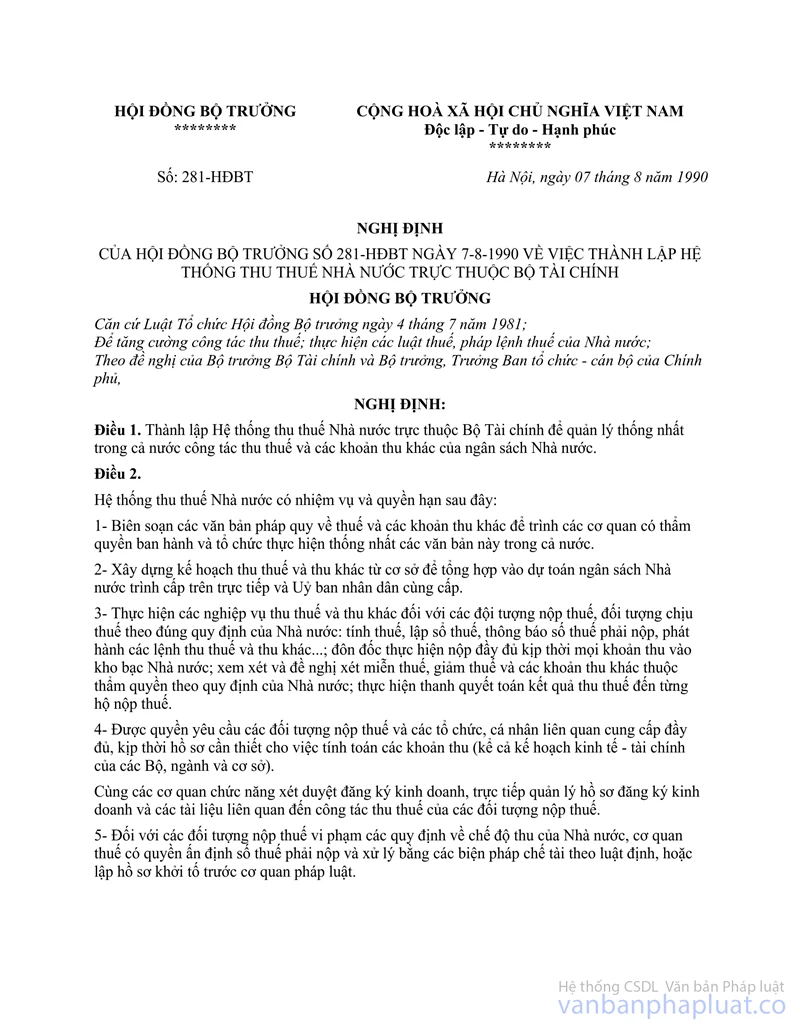

Để tổ chức thi hành Nghị định số 281-HĐBT của Hội đồng Bộ trưởng về việc thành lập hệ thống thu thuế Nhà nước trực thuộc Bộ Tài chính; Thường trực UBND Tỉnh chỉ thị một số vấn đề cần thiết trước mắt để các Ngành hữu quan và chính quyền các cấp trong Tỉnh tổ chức thực hiện:

1/- Sở Tài chính Vật giá, Cục Thuế, UBND Huyện, Thị, Xã, Phường, Thị trấn và các Ban ngành hữu quan cần làm thông suốt và thi hành nghiêm chỉnh tinh thần Nghị định 281-HĐBT của Hội đồng Bộ trưởng. Nghiêm cấm việc tùy tiện làm trái với tinh thần Nghị định nói trên.

2/- Trong thời gian chờ cơ quan thẩm quyền ra quyết định bổ nhiệm chính thức cán bộ lãnh đạo Ngành Thuế;

Thường trực UBND Tỉnh sẽ ra Quyết định tạm thời bổ nhiệm các chức danh Trưởng, Phó Cục Thuế.

Giao cho Giám đốc Sở Tài chính Vật giá và Cục Trưởng Cục Thuế bàn bạc để thống nhứt với UBND Huyện Thị về việc chọn lựa bổ nhiệm tạm thời các chức danh Trưởng, Phó Chi cục Thuế. Trên cơ sở đó, Chủ tịch UBND Huyện Thị ra Quyết định bổ nhiệm.

Chỉ sau khi đã bàn bạc thống nhứt giữa Ngành chủ quản và UBND Huyện, Thị về nhân sự Trưởng, Phó Chi Cục thuế thì mới thành lập chi Cục Thuế Huyện Thị.

Nơi nào chưa giải quyết ổn thỏa nhân sự lãnh đạo Chi Cục Thuế thì tạm thời vẫn duy trì nguyên trạng về tổ chức như hiện nay.

Trường hợp có sự bất đồng ý kiến giữa Ngành chủ quản và UBND Huyện Thị thì Giám đốc Sở Tài chính Vật giá báo cáo để Thường trực UBND Tỉnh góp ý giải quyết.

3/- Trong thời gian chờ hướng dẫn của Bộ Tài chính giao Giám đốc Sở Tài chính Vật giá và Cục trưởng Cục Thuế tổ chức tham khảo trong nội bộ Ngành và các Huyện Thị để tạm thời hình thành hệ thống tổ chức bộ máy và biên chế Ngành Thuế ở cấp tỉnh và Huyện Thị, trình Ban Tổ chức chính quyền Tỉnh và UBND Tỉnh quyết định để thực hiện.

Hệ thống tổ chức bộ máy và biên chế Ngành thuế cần bảo đảm tinh gọn, nhưng có đầy đủ các bộ phận cần thiết cho công tác quản lý; tránh cồng kềnh nhiều tầng nấc trung gian, dư thừa lao động.

4/- Về cơ chế, Ngành thuế ở từng cấp trong địa phương thuộc hệ thống dọc nằm ngoài cơ quan Tài chính, chỉ chịu sự lãnh đạo song trùng của UBND cùng cấp.

Nhưng công tác quản lý thu thuế là một bộ phận gắn bó hữu cơ với Tài chính ngân sách; Do vậy cần thiết phải có sự phối hợp chặt chẽ thường xuyên và sự đoàn kết gắn bó giữa cơ quan Tài chính và cơ quan thuế với tinh thần trách nhiệm cao là phấn đấu hoàn thành kế hoạch thu Ngân sách Nhà nước và tổ chức thi hành tốt chính sách, pháp luật thuế, lãnh đạo uốn nắn và đấu tranh ngăn chặn các biển hiện lệch lạc như chia rẽ mất đoàn kết, cục bộ ngành chủ nghĩa... dẫn đến gây khó khăn nhau giữa cơ quan Tài chính và cơ quan thuế.

Giao Giám đốc Sở Tài chính vật giá cùng với Cục trưởng UBND Tỉnh ủy nhiệm Giám đốc Sở Tài chính Vật giá, Ủy viên UBND Tỉnh; trực tiếp chỉ đạo Cục thuế thực hiện nhiệm vụ kế hoạch thu thuế.

6/- Thành lập hệ thống tổ chức Ngành thuế theo Nghị định 281-HĐBT phải được tiến hành một các khẩn trương nhưng thận trọng, vững chắc. Đồng thời yêu cầu Sở Tài chính Vật giá, Cục thuế, UBND Huyện Thị cần có biện pháp chỉ đạo chặt chẽ, không để ảnh hưởng chi phối đến nhiệm vụ đẩy mạnh tiến độ thu Ngân sách theo kế hoạch 6 tháng cuối năm 1990; tích cực thu đòi nợ ngân sách; tăng cường hoạt động chống buôn lậu, trốn thuế có hiệu quả và khẩn trương chuẩn bị các điều kiện để chủ động triển khai thi hành các Luật và Pháp lệnh thuế từ 01.10.1990 trong địa phương như Hội đồng Nhà nước đã công bố.

|

NƠI NHẬN: |

TM. ỦY BAN NHÂN DÂN TỈNH AN GIANG |