Chỉ thị 408-CT chấn chỉnh công tác tài vụ kế toán hạch toán kinh tế xí nghiệp quốc doanh đã được thay thế bởi Nghị định 59-CP Quy chế quản lý tài chính và hạch toán kinh doanh doanh nghiệp Nhà nước và được áp dụng kể từ ngày 03/10/1996.

Nội dung toàn văn Chỉ thị 408-CT chấn chỉnh công tác tài vụ kế toán hạch toán kinh tế xí nghiệp quốc doanh

|

CHỦ

TỊCH HỘI ĐỒNG BỘ TRƯỞNG |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

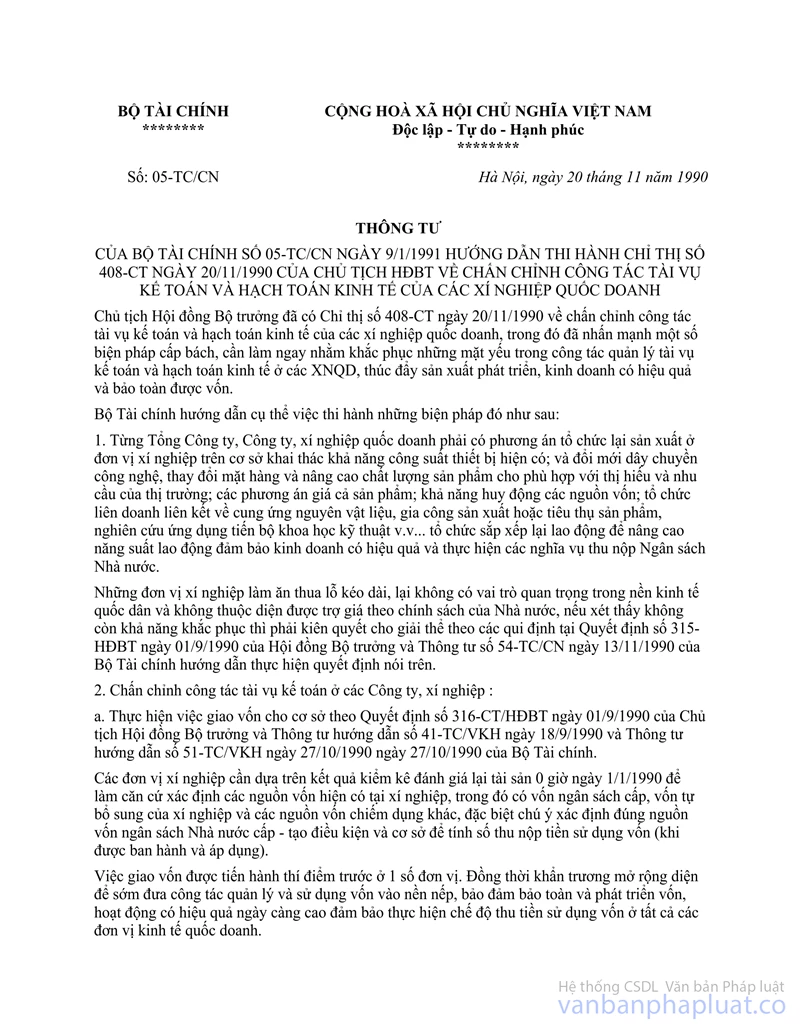

Số: 408-CT |

Hà Nội, ngày 20 tháng 11 năm 1990 |

CHỈ THỊ

VỀ VIỆC TIẾP TỤC CHẤN CHỈNH CÔNG TÁC TÀI VỤ KẾ TOÁN VÀ HẠCH TOÁN KINH TẾ CỦA CÁC XÍ NGHIỆP QUỐC DOANH

Từ khi thực hiện Quyết định số 217-HĐBT các Nghị định số 50-HĐBT và 98-HĐBT của Hội đồng Bộ trưởng, nhiều công ty, xí nghiệp đã phát huy quyền chủ động trong sản xuất kinh doanh, mở rộng quan hệ hợp tác kinh doanh trong nước và ngoài nước, đổi mới công nghệ, cải tiến kỹ thuật, làm ra sản phẩm nhiều hơn, tốt hơn, đẹp hơn, có tích luỹ vốn, nộp ngân sách khá và cải thiện đời sống của công nhân viên.

Nhưng do nhận thức chưa đúng về quyền tự chủ sản xuất kinh doanh và quyền tự chủ tài chính của các công ty, xí nghiệp nên nhiều xí nghiệp đã không chủ động xin ý kiến cơ quan chủ quản về những vấn đề thuộc chủ trương, chính sách kinh tế, tài chính thuộc thẩm quyền quản lý của cấp trên; ngược lại một số cơ quan chủ quản đã khoán trắng cho giám đốc xí nghiệp, không thẩm tra và giám sát việc thực hiện chủ trương chính sách của Đảng và luật pháp của Nhà nước ở xí nghiệp; do đó xảy ra nhiều sai phạm về thực hiện hạch toán kinh tế và phân phối thu nhập của xí nghiệp, như:

- Có những xí nghiệp để khê đọng vốn, mất vốn, dùng vốn sai mục đích, thậm chí dùng vốn của xí nghiệp để kinh doanh riêng. Vay nước ngoài không tính kỹ khả năng trả. Trong việc này, cũng có phần khuyết điểm của Nhà nước chưa giao vốn và trách nhiệm sử dụng vốn cho xí nghiệp một cách rõ ràng dứt khoát, chưa giải quyết kịp thời yêu cầu về vốn cho những xí nghiệp có khả năng phát triển.

- Các công ty, xí nghiệp còn ít quan tâm thực hiện các định mức kinh tế - kỹ thuật về tiêu hao nguyên, nhiên, vật liệu, năng lượng, lao động.

- Việc định giá bán sản phẩm của xí nghiệp có những trường hợp chưa biểu hiện đúng giá trị do còn dựa được vào giá một số loại vật tư của Nhà nước định còn thấp và do chưa phải tính đủ khấu hao tài sản cố định; ngược lại có những trường hợp định cao do đưa cả những chi phí không hợp lý vào giá thành.

- Chi phí quản lý còn cao, chi tiêu về hội họp, tiếp khách, quà biếu, chiêu đãi rất tốn kém. Chi phí giao dịch với nước ngoài nhiều nhưng hiệu quả thấp.

- Hạch toán chưa đầy đủ doanh thu của cơ sở, còn có những khoản thu để ngoài sổ sách kế toán chính thức để trốn nghĩa vụ đóng góp cho ngân sách.

- Liên doanh liên kết không đúng nguyên tắc với các thành phần kinh tế ngoài quốc doanh, làm lợi cho tư nhân, gây thiệt hại cho Nhà nước.

- Phân phối thu nhập bất hợp lý, nhiều trường hợp trả lương, thưởng vượt khả năng thu nhập thực tế của xí nghiệp, mức tăng thu nhập cao hơn mức tăng năng suất lao động. Có những xí nghiệp làm ăn thua lỗ dùng cả vốn lưu động và bán tài sản cố định để trả lương, thưởng. Trong khi đó không lo khấu hao đủ để trả nợ vốn đầu tư vay của nước ngoài.

Để khắc phục những mặt yếu kém trên đây, Chủ tịch Hội đồng Bộ trưởng chỉ thị:

- Tiếp tục thực hiện việc giao cho xí nghiệp quyền chủ động trong sản xuất kinh doanh, quyền tự chủ tài chính nhằm đạt hiệu quả cao, phát triển mạnh sản xuất, tăng năng suất lao động, nâng cao trình độ quản lý xí nghiệp về mọi mặt.

Trong thực tiễn sản xuất kinh doanh, khi nảy sinh những vấn đề về vận dụng chủ trương, chính sách của Đảng và luật pháp của Nhà nước, xí nghiệp phải xin ý kiến của cơ quan chủ quản; ngược lại, cơ quan chủ quản phải thường xuyên thẩm tra và giúp đỡ xí nghiệp thực hiện đúng các chủ trương, chính sách của Đảng và luật pháp của Nhà nước, không can thiệp sâu vào tác nghiệp kinh doanh, hạn chế quyền chủ động trong sản xuất kinh doanh của xí nghiệp, nhưng cũng không khoán trắng cho xí nghiệp, buông lơi trách nhiệm của cơ quan quản lý cấp trên.

- Nghiêm túc và khẩn trương chấn chỉnh hạch toán kinh tế, chấn chỉnh công tác kế toán tài vụ xí nghiệp quốc doanh. Hạch toán kinh tế phải phản ảnh trung thực thực trạng kinh doanh của cơ sở, chỉ ra được yếu kém trong quản lý và đề ra được những biện pháp khắc phục, tạo điều kiện cho xí nghiệp phát triển lành mạnh, đạt hiệu quả đích thực.

- Các ngành, các cấp, các cơ sở tổ chức thực hiện nghiêm túc các quyết định số 195-HĐBT ngày 2-12-1989, số 144-HĐBT ngày 10-5-1990, số 315-HĐBT, số 316-CT và 317-CT ngày 1-9-1990 của Hội đồng Bộ trưởng về chấn chỉnh quản lý tài chính xí nghiệp quốc doanh đã được ban hành trước đây.

Dưới đây, nhấn mạnh một số việc mà các công ty, xí nghiệp cần làm ngay:

1- Bộ chủ quản, Uỷ ban nhân dân tỉnh, thành phố, đặc khu khẩn trương thực hiện việc giao cho các công ty, xí nghiệp trực thuộc quyền sử dụng và trách nhiệm bảo toàn và phát triển vốn kinh doanh theo thời giá; chỉ đạo các công ty, xí nghiệp nhanh chóng xử lý vật tư và công nợ tồn đọng, chiếm dụng vốn lẫn nhau và vốn của Nhà nước. Các công ty, xí nghiệp phải dùng vốn đúng mục đích, không để vốn bị khê đọng và bị mất, khi vay vốn trong nước và vay nước ngoài phải tính kỹ hiệu quả và khả năng trả nợ. Ngân hàng giải quyết kịp thời yêu cầu vay vốn của những xí nghiệp làm ăn có hiệu quả.

2- Thực hiện các định mức kinh tế - kỹ thuật chặt chẽ về sử dụng công suất máy móc thiết bị, về tiêu hao nguyên, nhiên, vật liệu, năng lượng, về hao phí lao động.

Thực hiện các đơn giá hợp lý; định giá cả, tiền công một cách chặt chẽ.

3- Hết sức tiết kiệm chi phí quản lý, nhất là chi tiêu xây dựng trụ sở, mua sắm trang bị đắt tiền, ô-tô, xăng dầu, chi phí giao dịch: hội nghị, tiếp khách, chiêu đãi, mời khách nước ngoài và cử đoàn ra nước ngoài. Công khai hoá và ghi chép rành mạch các khoản chi tiêu này. Nhất thiết không dùng tiền công để chi tiêu lãng phí, tiệc tùng, biếu xén.

4- Hạch toán đầy đủ doanh thu của cơ sở, nhất thiết không để một khoản doanh thu nào ngoài sổ sách chính thức.

5- Việc liên doanh liên kết với các thành phần kinh tế khác phải nhằm đúng yêu cầu phát triển sản xuất kinh doanh của cơ sở, bảo đảm lợi ích chính đáng của các bên tham gia không để các thành phần kinh tế khác lợi dụng làm những việc vi phạm pháp luật, gây thiệt hại cho Nhà nước.

6- Trên cơ sở hạch toán đúng đắn mà xác định trung thực kết quả kinh doanh, mức thu nhập thực tế của xí nghiệp, có tính đến những khoản Nhà nước còn phải bao cấp, khắc phục cả hai tình trạng lãi giả lỗ thật và lỗ giả lãi thật.

Các công ty, xí nghiệp lập phương án phân phối thu nhập trên nguyên tắc chỉ phân phối trong phạm vi thu nhập làm ra, phải hoàn thành đầy đủ nghĩa vụ nộp ngân sách Nhà nước theo các chế độ hiện hành; trả nợ vốn vay trong nước và ngoài nước; trả lương, thưởng cho công nhân, viên chức trên cơ sở khả năng thu nhập, mức tăng thu nhập của công nhân, viên chức không vượt quá mức tăng năng suất lao động, tiền thưởng phải bảo đảm tác dụng của tiền lương trong việc khuyến khích sản xuất; lương, thưởng của giám đốc công ty, xí nghiệp phải được cơ quan chủ quản xét duyệt. Cơ quan chủ quản và cơ quan tài chính cùng cấp phải thẩm tra phương án này trước khi xí nghiệp thực hiện.

7- Thực hiện nghiêm túc Pháp lệnh về thống kê - kế toán, chế độ ghi chép chứng từ ban đầu và kiểm tra kế toán định kỳ.

Các Bộ quản lý ngành cần củng cố hệ thống tài vụ của mình để theo dõi, kiểm tra tài chính và hạch toán của các cơ sở sản xuất kinh doanh trực thuộc.

Chấn chỉnh và củng cố tài vụ kế toán hạch toán kinh tế ở cơ sở thực chất là một biện pháp đấu tranh chống buông lỏng quản lý, chống lãng phí, tham ô và các việc làm sai luật pháp, chính sách.

Chủ tịch Hội đồng Bộ trưởng yêu cầu Bộ trưởng các Bộ, Chủ tịch Uỷ ban nhân dân các tỉnh, thành phố, đặc khu chỉ đạo giám đốc các công ty, xí nghiệp trực thuộc phối hợp chặt chẽ với các đoàn thể công đoàn, thanh niên, phụ nữ, dưới sự lãnh đạo của Đảng bộ cơ sở, động viên toàn thể công nhân, viên chức ra sức phấn đấu thực hiện tốt nhiệm vụ chấn chỉnh công tác tài vụ kế toán và hạch toán kinh tế của xí nghiệp.

Các Bộ chức năng có trách nhiệm hướng dẫn, đôn đốc, giám sát, kiểm tra, các Bộ quản lý ngành và Uỷ ban nhân dân các tỉnh, thành phố, đặc khu có trách nhiệm chỉ đạo chặt chẽ các cơ sở thực hiện nghiêm chỉnh các chế độ kế toán tài vụ xí nghiệp.

Bộ Tài chính chịu trách nhiệm trước Hội đồng Bộ trưởng theo dõi, đôn đốc và thường xuyên báo cáo lên Hội đồng Bộ trưởng kết quả thực hiện Chỉ thị này.

|

|

Đỗ Mười (Đã ký)

|