Nội dung toàn văn Công văn 07/TCHQ-TXNK năm 2014 nhập khẩu xe ô tô

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 07/TCHQ-TXNK |

Hà Nội, ngày 02 tháng 01 năm 2014 |

|

Kính gửi: |

- Cục Hải quan thành phố Hải Phòng; |

Tổng cục Hải quan nhận được công văn số 12094/HQHP-TXNK ngày 20/12/2013 và công văn số 576/CV ngày 03/12/2013 của Công ty CP Công trình và thương mại GTVT về việc xem xét giá tính thuế đối với 02 chiếc xe ô tô MERCEDES BENZ ML350 loại 05 chỗ ngồi, sản xuất năm 2007, xuất xứ Mỹ. Về vấn đề này, Tổng cục Hải quan có ý kiến như sau:

1. Về thời điểm tính thuế: Căn cứ điều 14 Luật Thuế xuất khẩu, thuế nhập khẩu số 45/2005/QH11 ngày 14 tháng 06 năm 2005 thì thời điểm tính thuế xuất khẩu, thuế nhập khẩu là thời điểm đối tượng nộp thuế đăng ký tờ khai hải quan.

2. Về giá tính thuế:

* Đối với xe ôtô nhập khẩu chưa qua sử dụng:

Căn cứ Điều 12 Thông tư 205/2010/TT-BTC ngày 15/12/2010 của Bộ Tài chính thì trị giá tính thuế đối với hàng hóa nhập khẩu là giá thực tế phải trả đến cửa khẩu nhập đầu tiên và được xác định bằng cách áp dụng tuần tự sáu phương pháp xác định trị giá tính thuế tại Thông tư này.

* Đối với xe ôtô nhập khẩu đã qua sử dụng.

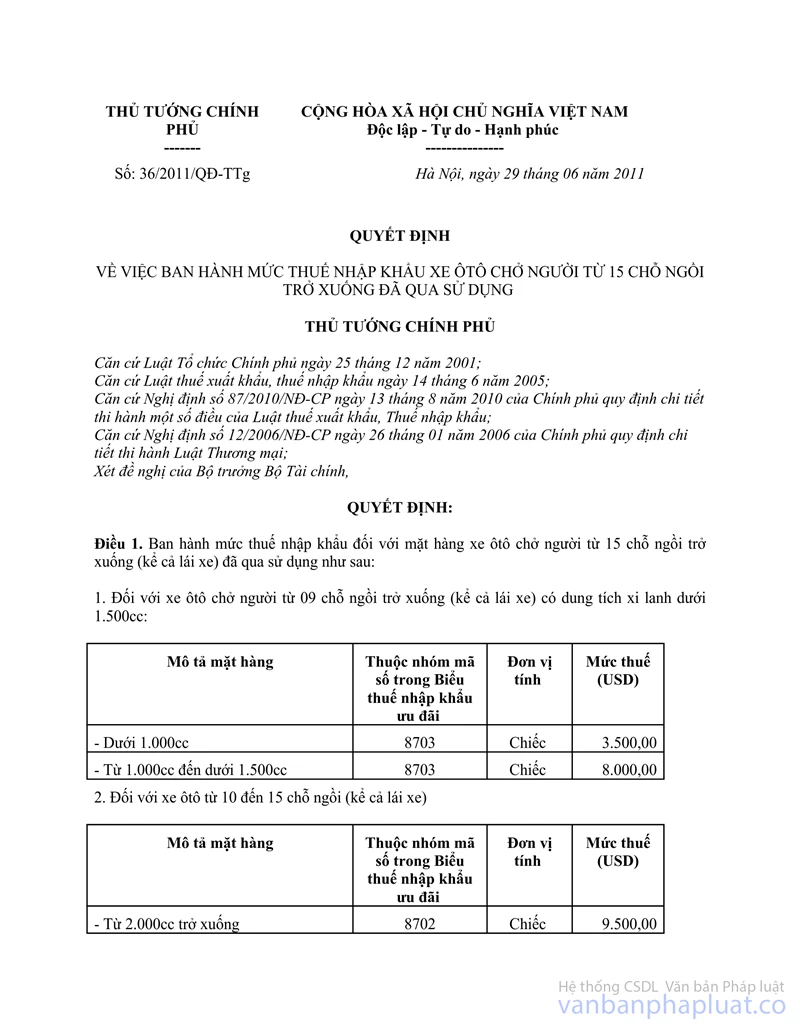

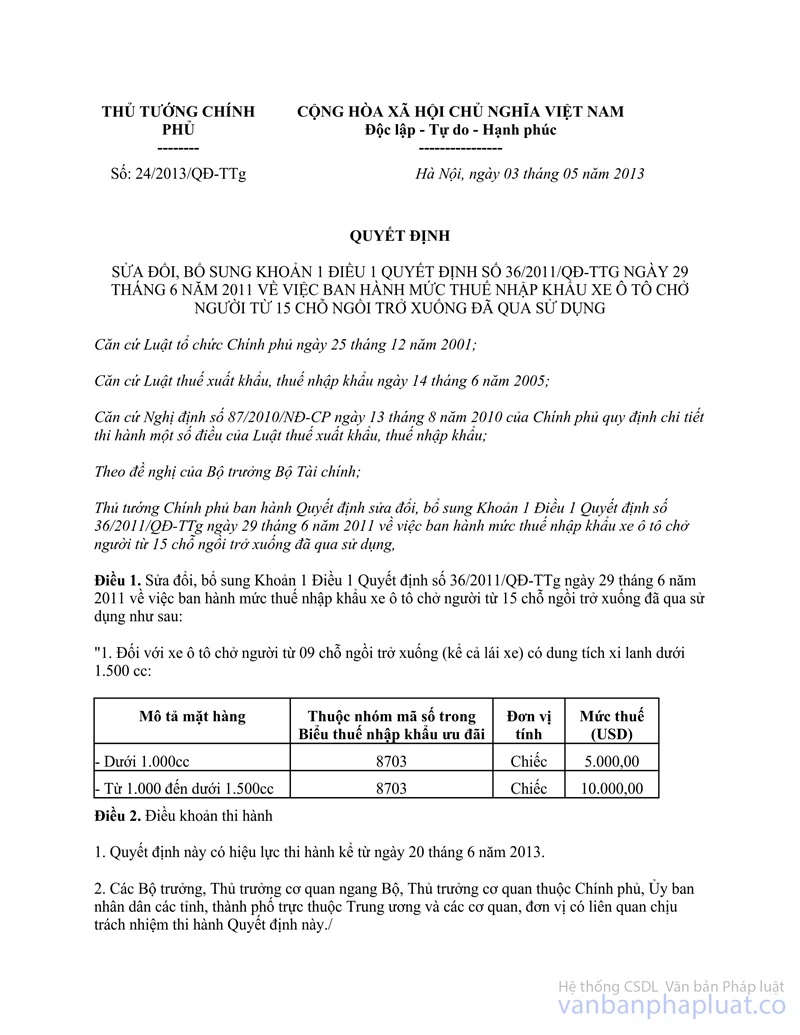

- Mức thuế nhập khẩu được xác định theo quy định tại Quyết định 36/2011/QĐ-TTg ngày 29/6/2011, Quyết định số 24/2013/QĐ-TTg ngày 03/5/2013 của Thủ tướng Chính phủ và Thông tư 36/2011/QĐ-TTg mức thuế nhập khẩu">116/2011/TT-BTC ngày 15/8/2011 của Bộ Tài chính về việc ban hành và sửa đổi mức thuế nhập khẩu xe ôtô chở người từ 15 chỗ ngồi trở xuống đã qua sử dụng.

Trong đó trị giá tính thuế: Căn cứ Điều 12 Thông tư số 205/2010/TT-BTC ngày 15/12/2010 thì trị giá tính thuế đối với hàng hóa nhập khẩu là giá thực tế phải trả đến cửa khẩu nhập đầu tiên và được xác định bằng cách áp dụng tuần tự sáu phương pháp xác định trị giá tính thuế tại Thông tư này.

Đề nghị Cục Hải quan TP. Hải Phòng đối chiếu quy định tại các văn bản nêu trên, các văn bản hướng dẫn, thực tế kiểm tra hàng hóa nhập khẩu và hồ sơ nhập khẩu cụ thể để thực hiện đúng quy định.

Tổng cục Hải quan thông báo để Cục Hải quan TP. Hải Phòng và Công ty CP Công trình GTVT biết và thực hiện./.

|

Nơi nhận: |

KT. TỔNG CỤC

TRƯỞNG |