Nội dung toàn văn Công văn 10013/BTC-CST thuế xuất khẩu gỗ cao su vào khu chế xuất

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 10013 /BTC-CST |

Hà Nội, ngày 02 tháng 08 năm 2010 |

Kính gửi: Công ty MINIGOLD Việt Nam

Trả lời công văn số 03-06/10CV ngày 24/06/2010 của Công ty MINIGOLD Việt Nam đề nghị hướng dẫn về thuế xuất khẩu gỗ cao su vào Khu Chế xuất, Bộ Tài chính có ý kiến như sau:

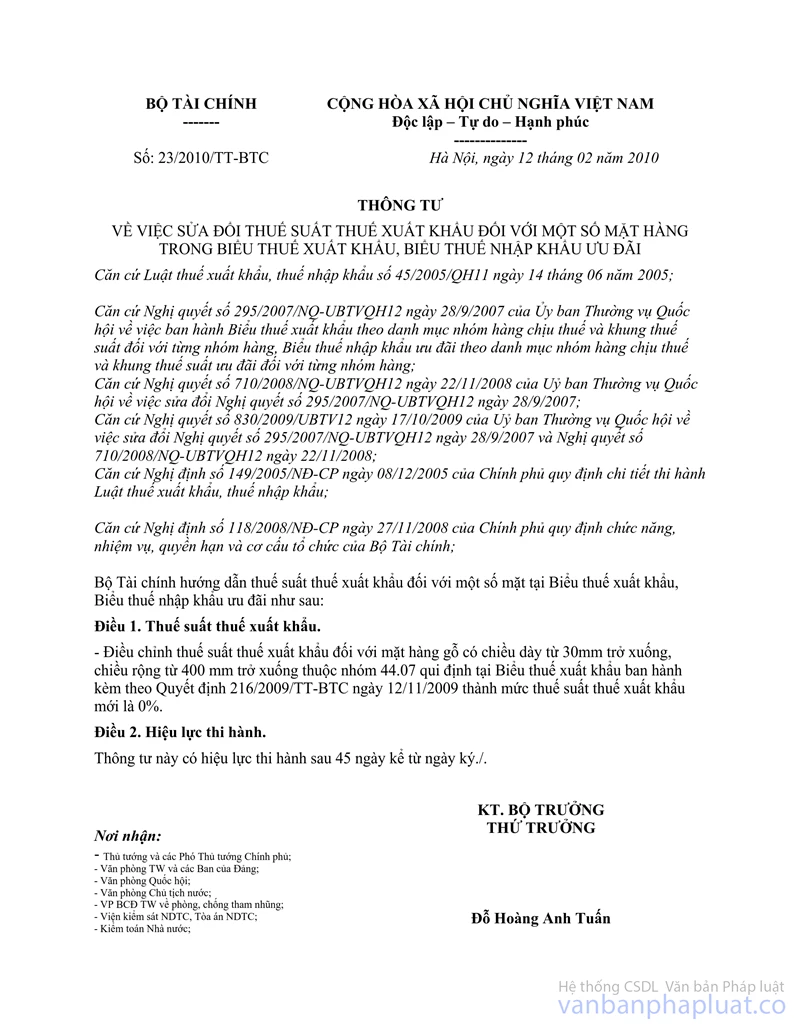

1. Về việc áp dụng mức thuế suất thuế xuất khẩu của Thông tư số 23/2010/TT-BTC

Điều 1 Thông tư số 23/2010/TT-BTC ngày 12/02/2010 về việc sử đổi thuế suất thuế xuất khẩu đối với một số mặt hàng trong Biểu thuế xuất khẩu, Biểu thuế xuất khẩu, Biểu thuế nhập khẩu ưu đãi quy định: "Điều chỉnh thuế suất thuế xuất khẩu đối với mặt hàng gỗ có chiều dày từ 30mm trở xuống, chiều rộng từ 400 mm trở xuống thuộc nhóm 44.07 quy định tại Biểu thuế xuất khẩu ban hành kèm Thông tư số 216/2009/TT-BTC ngày 12/11/2009 thành mức thuế suất thuế xuất khẩu mới là 0%"

Theo đó, mức thuế suất thuế xuất khẩu 0% đối với mặt hàng gỗ có chiều dày từ 30 mm trở xuống, chiều rộng từ 400 mm trở xuống thuộc nhóm 44.07 quy định tại Điều 1 Thông tư số 23/2010/TT-BTC nêu trên áp dụng đối với cả "Gỗ ghép thanh" và " Gỗ đã cưa hoặc xẻ theo chiều dọc, lạng hoặc bóc, đã hoặc chưa bào, đánh giấy hoặc ghép nối đầu"

2. Về chính sách thuế xuất khẩu vào khu chế xuất:

- Khoản 5 Điều 21 Nghị định số 29/2008/NĐ-CP ngày 14/03/2008 của Chính phủ quy định về khu công nghiệp, khu chế xuất và khu kinh tế quy định: " Quan hệ trao đổi hàng hóa giữa các khu chế xuất, doanh nghiệp chế xuất với các khu vực khác trên lãnh thổ Việt Nam, trừ khu phi thuế quan là quan hệ xuất, nhập khẩu"

- Khoản 2 Điều 1 Nghị định số 149/2005/NĐ-CP ngày 08/12/2005 của Chính Phủ quy định chi tiết thi hành Luật thuế xuất khẩu, thuế nhập khẩu quy định về đối tượng chịu thuế xuất khẩu, thuế nhập khẩu, bao gồm: " Hàng hóa được đưa từ thị trường trong nước vào khu phi thuế quan và từ khu phi thuế quan vào thị trường trong nước. Khu phi thuế quan bao gồm: khu chế xuất, doanh nghiệp chế xuất, kho bảo thuế, khu bảo thuế, kho ngoại quan, khu kinh tế thương mại đặc biệt, khu thương mại - công nghiệp và các khu kinh tế khác thành lập theo Quyết định của Thủ tướng Chính phủ, có quan hệ mua bán trao đổi hàng hóa giữa khu này với bên ngoài là quan hệ xuất khẩu, nhập khẩu".

Theo đó, hàng hóa được trao đổi giữa khu chế xuất với các khu vực khác trên lãnh thổ Việt Nam (thị trường trong nước) là quan hệ xuất, nhập khẩu; hàng hóa đưa từ thị trường trong nước vào khu chế xuất phải chịu thuế xuất khẩu, hàng hóa đưa từ khu chế xuất vào thị trường trong nước phải chịu thuế nhập khẩu quy định của pháp luật

Bộ Tài chính trả lời để Công ty Minigold Việt Nam được biết./.

|

|

TL.BỘ

TRƯỞNG |