Nội dung toàn văn Công văn 10045/BKHĐT-TCTT thuế nhập khẩu máy móc thiết bị

|

BỘ KẾ HOẠCH VÀ

ĐẦU TƯ |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 10045/BKHĐT-TCTT |

Hà Nội, ngày 30 tháng 11 năm 2012 |

Kính gửi: Bộ Tài chính

Phúc đáp công văn số 15409/BTC-TCHQ ngày 06 tháng 11 năm 2012 của Bộ Tài chính về việc thuế nhập khẩu máy móc, thiết bị, Bộ Kế hoạch và Đầu tư có ý kiến như sau:

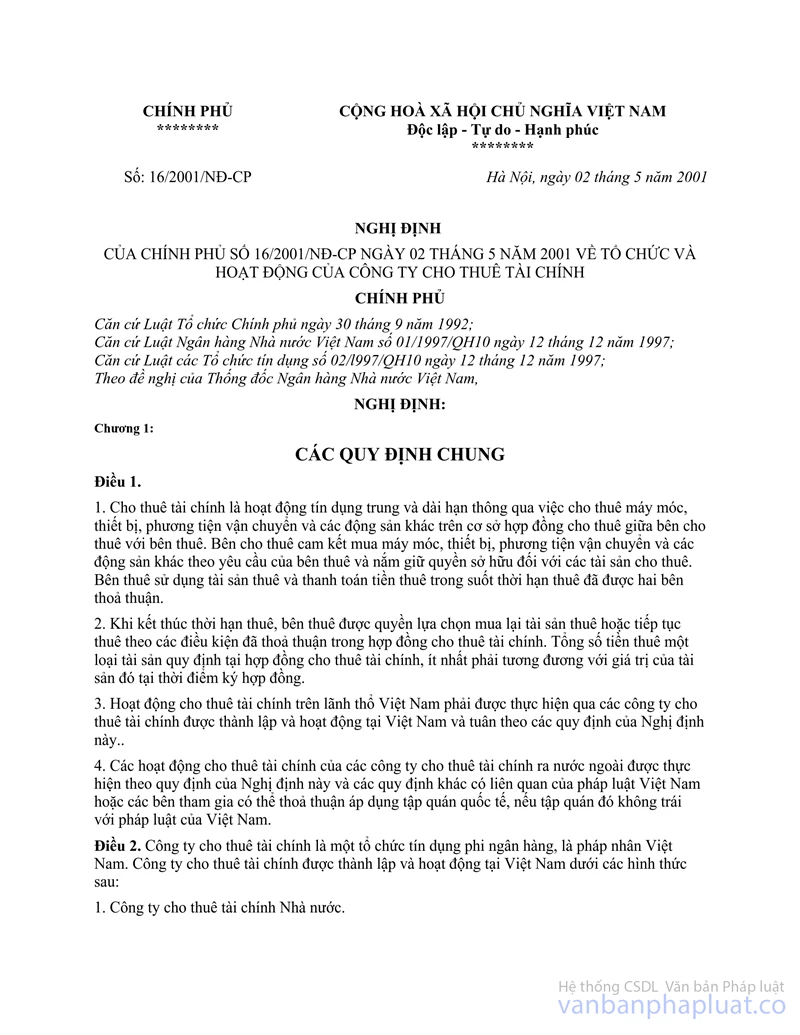

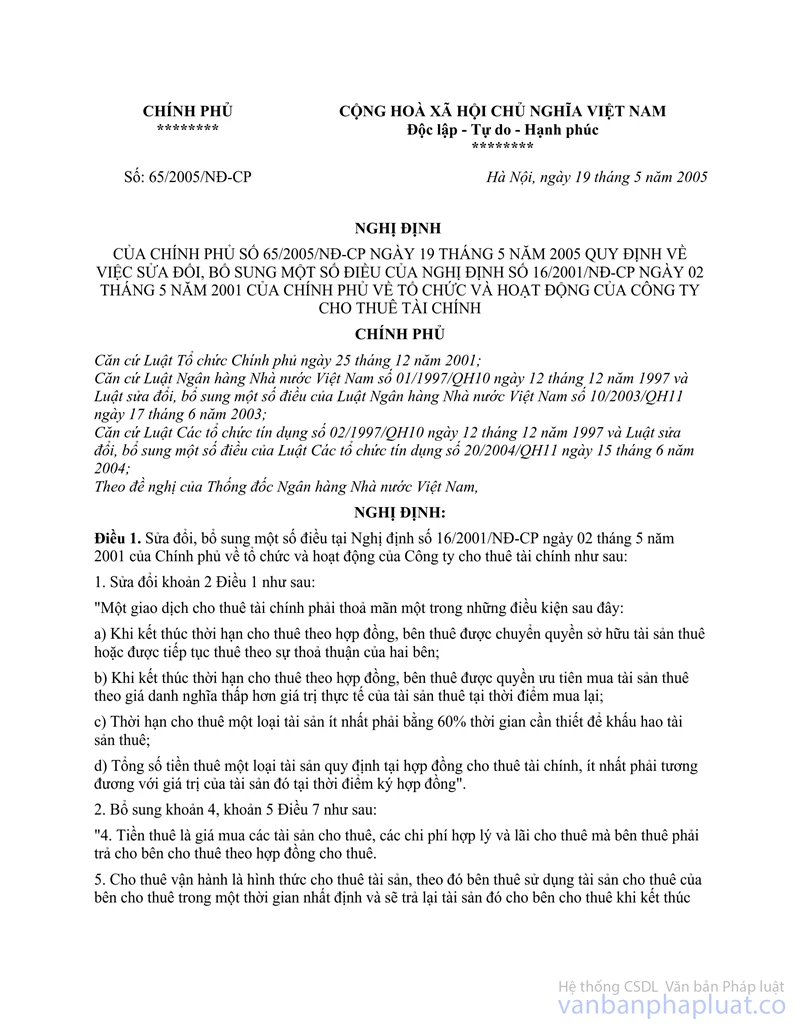

Theo Luật Thuế xuất khẩu, thuế nhập khẩu số 45/2005/QH11 và Nghị định số 87/2010/NĐ-CP ngày 13 tháng 8 năm 2010 của Chính phủ hướng dẫn thi hành một số điều của Luật Thuế xuất khẩu, thuế nhập khẩu, không quy định về miễn thuế nhập khẩu đối với máy móc, thiết bị, các phương tiện vận tải mà công ty cho thuê tài chính trực tiếp nhập khẩu để cho các dự án ưu đãi đầu tư thuê tài chính. Trong khi đó, Nghị định số 16/2001/NĐ-CP ngày 02 tháng 5 năm 2001 của Chính phủ về tổ chức và hoạt động của công ty cho thuê tài chính, Nghị định số 65/2005/NĐ-CP ngày 19 tháng 5 năm 2005 sửa đổi, bổ sung Nghị định số 16/2001/NĐ-CP có quy định bên thuê tài chính khi nhập khẩu máy móc, thiết bị, phương tiện vận tải cho các dự án ưu đãi đầu tư thuê theo hình thức thuê tài chính được miễn thuế như đối với dự án. Do vậy, đề nghị Bộ Tài chính có báo cáo đánh giá cụ thể việc triển khai, thực hiện Nghị định số 16/2001/NĐ-CP Nghị định số 65/2005/NĐ-CP ngày 19/5/2005 sửa đổi, bổ sung Nghị định số 16/2001/NĐ-CP và Nghị định số 87/2010/NĐ-CP ngày 13/8/2010, trên cơ sở đó khuyến nghị việc sửa đổi, bổ sung nội dung về miễn thuế nhập khẩu máy móc, thiết bị đối với các công ty cho thuê tài chính phù hợp với tình hình thực tế và quy định cụ thể cơ chế quản lý và thu thuế đối với trường hợp hợp đồng thuê tài chính hết thời hạn hoặc bị phá vỡ, hàng hóa không còn thuộc quyền sở hữu của dự án ưu đãi đầu tư, đảm bảo việc thống nhất giữa các quy định trong các văn bản pháp luật, tạo điều kiện thuận lợi cho đối tượng áp dụng và các cơ quan nhà nước quản lý, điều hành, thực thi pháp luật, đồng thời tránh hiện tượng lợi dụng để gian lận thuế, gây thất thu ngân sách nhà nước.

Trên đây là ý kiến của Bộ Kế hoạch và Đầu tư, đề nghị Bộ Tài chính nghiên cứu, tổng hợp./.

|

Nơi nhận: |

KT. BỘ TRƯỞNG |