Nội dung toàn văn Công văn 10129/BTC-CST cách tính tổng trị giá linh kiện để sản xuất lắp ráp

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 10129/BTC-CST |

Hà Nội, ngày 30 tháng 07 năm 2012 |

|

Kính gửi: |

- Cục Hải quan các tỉnh, thành

phố; |

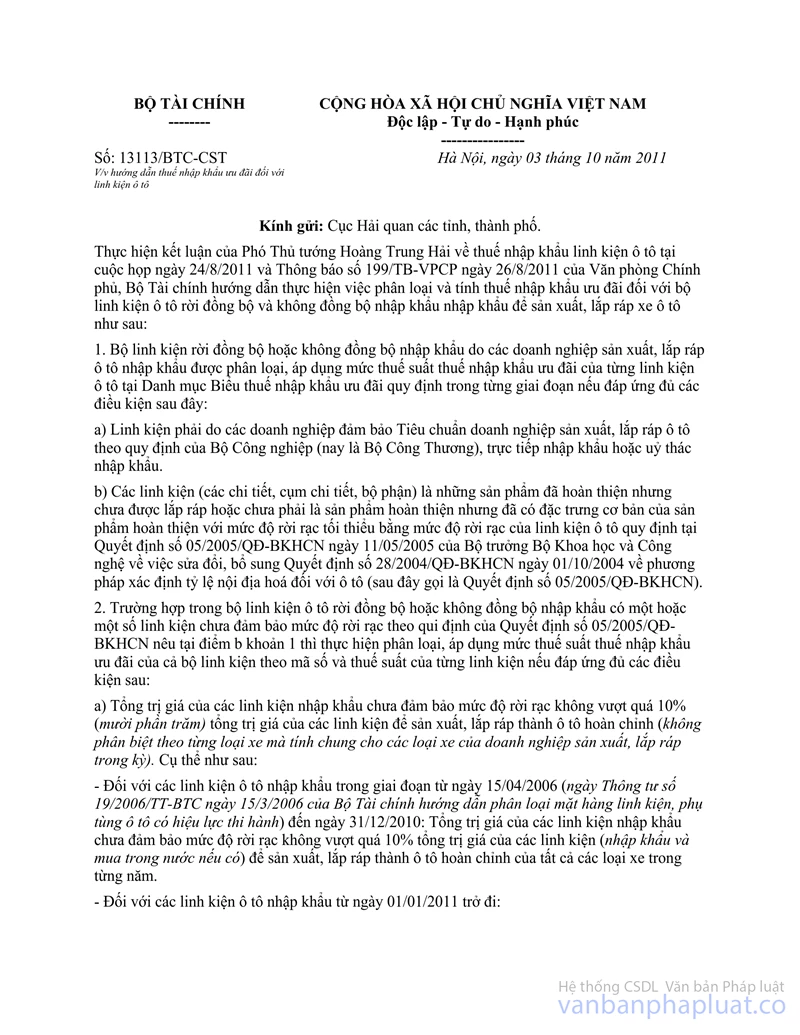

Bộ Tài chính nhận được công văn số 172-2012/HVN-CV ngày 25/4/2012 của Công ty Honda Việt Nam kiến nghị về việc giá trị linh kiện để sản xuất, lắp ráp thành ô tô hoàn chỉnh theo hướng dẫn tại công văn số 13113/BTC-CST ngày 03/10/2011. Về vấn đề này, Bộ Tài chính có ý kiến như sau:

1. Về vướng mắc có được tính các chi phí liên quan đến sản xuất, lắp ráp thành linh kiện sau khi nhập khẩu vào tổng trị giá của linh kiện để sản xuất, lắp ráp thành ô tô hoàn chỉnh:

Điểm a khoản 2 công văn số 13113/BTC-CST ngày 03/10/2011 của Bộ Tài chính hướng dẫn "Tổng trị giá các linh kiện nhập khẩu chưa đảm bảo mức độ rời rạc không vượt quá 10% tổng trị giá của các linh kiện (nhập khẩu và mua trong nước nếu có) để sản xuất, lắp ráp thành ô tô hoàn chỉnh của tất cả các loại xe trong từng năm". Trong đó, tổng trị giá của các linh kiện (nhập khẩu và mua trong nước nếu có) để sản xuất, lắp ráp thành ô tô hoàn chỉnh bao gồm cả phần linh kiện tự gia công, sản xuất, lắp ráp nếu có.

2. Về cách hiểu linh kiện theo Quyết định số 05/2005/QĐ-BKHCN hay theo Quyết định số 28/2004/QĐ-BKHCN và Thông tư số 05/2005/QĐ-BKHCN">05/2012/TT-BKHCN:

- Điểm b khoản 1 công văn số 13113/BTC-CST ngày 03/10/2011 hướng dẫn như sau: "Các linh kiện (các chi tiết, cụm chi tiết, bộ phận) là những sản phẩm đã hoàn thiện nhưng chưa được lắp ráp hoặc chưa phải là sản phẩm hoàn thiện nhưng đã có đặc trưng cơ bản của sản phẩm hoàn thiện với mức độ rời rạc tối thiểu bằng mức độ rời rạc của linh kiện ô tô quy định tại Quyết định số 05/2005/QĐ-BKHCN ngày 11/05/2005 của Bộ trưởng Bộ Khoa học và Công nghệ về việc sửa đổi, bổ sung Quyết định số 28/2004/QĐ-BKHCN ngày 01/10/2004 về phương pháp xác định tỷ lệ nội địa hóa đối với ô tô".

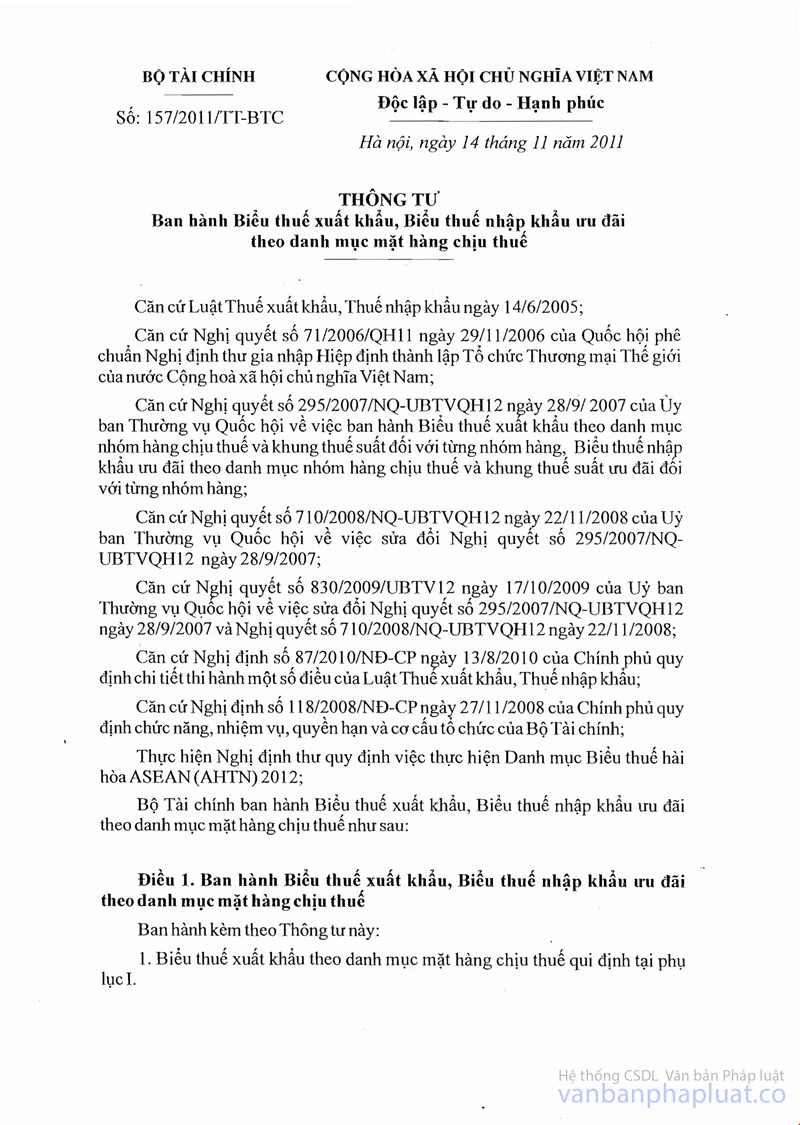

- Khoản 5 công văn số 13113/BTC-CST ngày 03/10/2011 hướng dẫn: "Việc phân loại và tính thuế đối với linh kiện ô tô nhập khẩu theo hướng dẫn tại công văn này được thực hiện từ ngày 15/04/2006 đến khi Thông tư thay thế Thông tư số 184/2010/TT-BTC ngày 15/10/2010 của Bộ Tài chính có hiệu lực thi hành".

- Ngày 14/11/2011, Bộ Tài chính ban hành Thông tư số 157/2011/TT-BTC thay thế Thông tư số 184/2010/TT-BTC với hiệu lực thi hành kể từ ngày 01/01/2012.

Như vậy, việc phân loại và tính thuế đối với linh kiện ô tô nhập khẩu theo hướng dẫn tại công văn số 13113/BTC-CST ngày 03/10/2011 được thực hiện từ ngày 15/04/2006 đến hết ngày 31/12/2011 theo Quyết định số 05/2005/QĐ-BKHCN không áp dụng theo Quyết định số 28/2004/QĐ-BKHCN.

Thông tư số 05/2005/QĐ-BKHCN">05/2012/TT-BKHCN ngày 12/3/2012 của Bộ Khoa học và Công nghệ về việc sửa đổi, bổ sung Điều 1 Quyết định số 05/2005/QĐ-BKHCN ngày 11/5/2005 của Bộ trưởng Bộ Khoa học và Công nghệ về việc sửa đổi, bổ sung Quyết định số 28/2004/QĐ-BKHCN ngày 01/10/2004 về phương pháp xác định tỷ lệ nội địa hóa đối với ô tô có hiệu lực thi hành kể từ ngày 30/4/2012.

Vì vậy, trường hợp này cũng không áp dụng theo Thông tư số 05/2005/QĐ-BKHCN">05/2012/TT-BKHCN của Bộ Khoa học và Công nghệ.

Bộ Tài chính hướng dẫn để Công ty Honda Việt Nam và Cục Hải quan các tỉnh, thành phố được biết, thực hiện thống nhất./.

|

Nơi nhận: |

TL.

BỘ TRƯỞNG |