Nội dung toàn văn Công văn 10137/CT-TTHT 2014 thuế suất thuế giá trị gia tăng Hồ Chí Minh

|

TỔNG CỤC THUẾ |

CỘNG HÒA XÃ HỘI CHỦ

NGHĨA VIỆT NAM |

|

Số: 10137 / CT-TTHT |

Tp Hồ Chí Minh, ngày 24 tháng 11 năm 2014 |

Kính gửi: Công ty TNHH Bureau

Veritas Consumer Products Services Việt Nam

Địa chỉ: Lô C7-C9 Cụm 2 KCN Cát Lái, Phường Thạnh Mỹ Lợi, Quận 2

Mã số thuế: 0304046704

Trả lời văn thư số 001/FA/1114 ngày 03/11/2014 của Công ty về thuế suất thuế giá trị gia tăng (GTGT); Cục Thuế TP có ý kiến như sau:

Căn cứ Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính hướng dẫn về thuế GTGT (có hiệu lực từ ngày 01/01/2014):

+ Tại Điểm b, Khoản 1, Điều 9 quy định thuế suất 0% áp dụng đối với:

“Dịch vụ xuất khẩu bao gồm dịch vụ cung ứng trực tiếp cho tổ chức, cá nhân ở nước ngoài và tiêu dùng ở ngoài Việt Nam; cung ứng trực tiếp cho tổ chức, cá nhân ở trong khu phi thuế quan và tiêu dùng trong khu phi thuế quan.

…”.

+ Tại Điểm b, Khoản 2, Điều 9 quy định điều kiện áp dụng thuế suất 0% đối với dịch vụ xuất khẩu:

“- Có hợp đồng cung ứng dịch vụ với tổ chức, cá nhân ở nước ngoài hoặc ở trong khu phi thuế quan;

- Có chứng từ thanh toán tiền dịch vụ xuất khẩu qua ngân hàng và các chứng từ khác theo quy định của pháp luật;

...”.

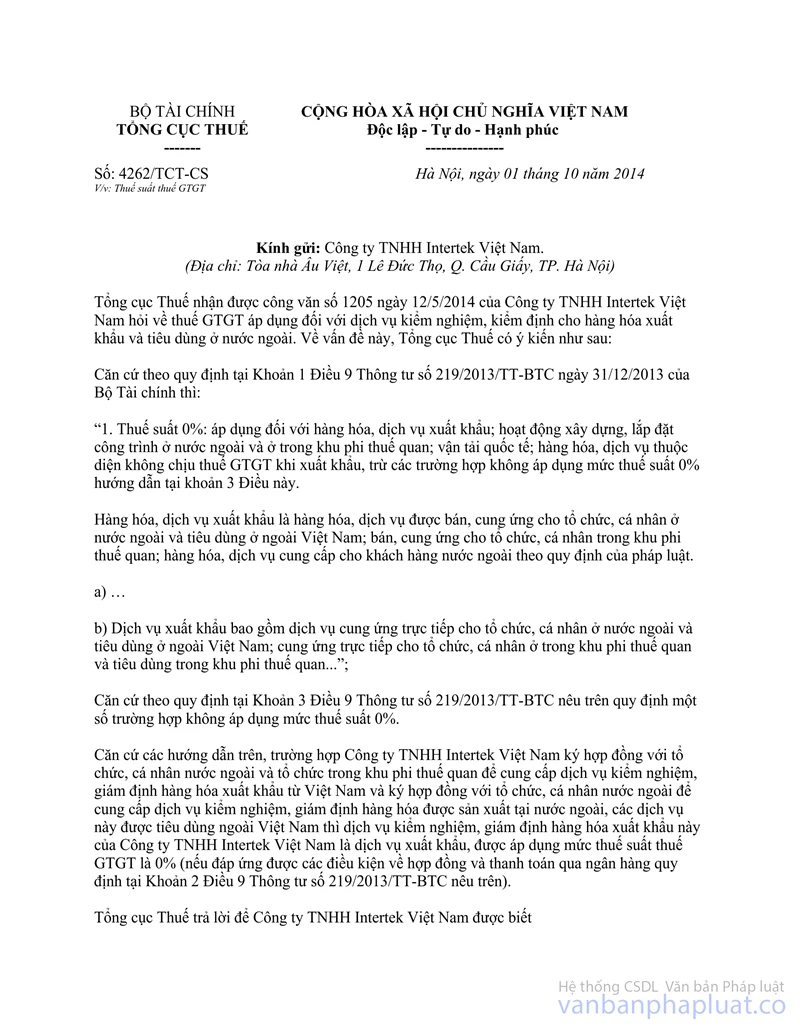

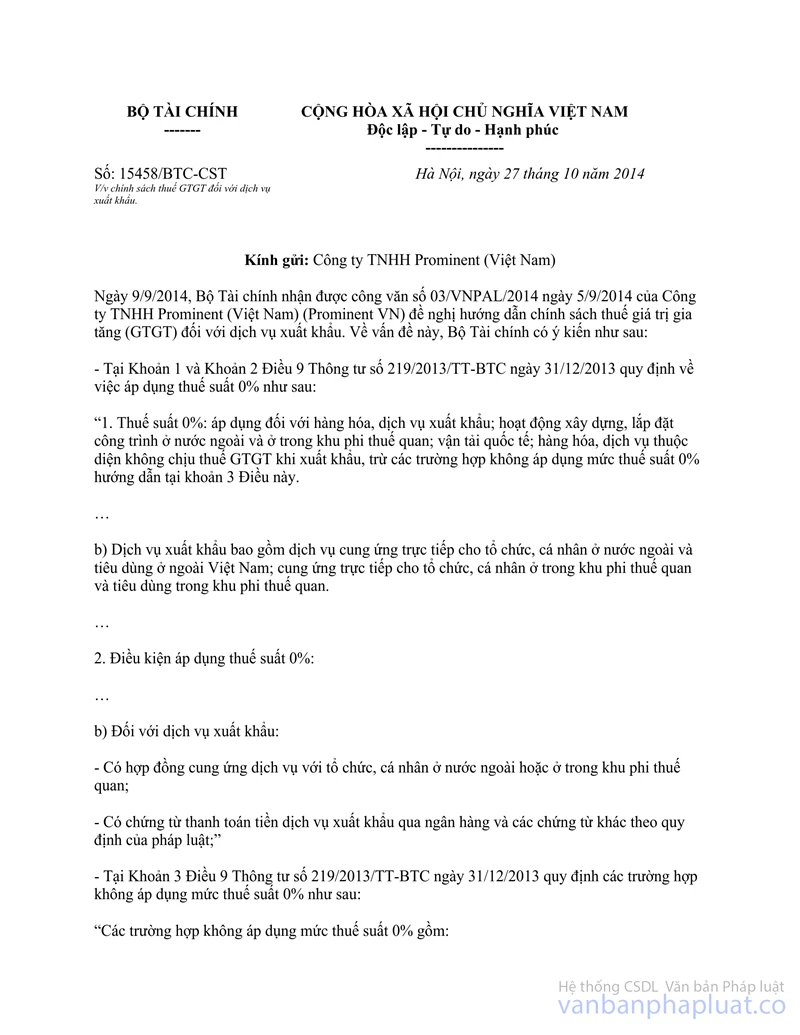

Căn cứ công văn số 15458/BTC-CST ngày 27/10/2014 của Bộ Tài chính; công văn số 4262/TCT-CS ngày 01/10/2014 của TCT về thuế suất thuế GTGT đối với dịch vụ kiểm nghiệm, giám định hàng hoá xuất khẩu từ Việt Nam;

Trường hợp Công ty ký hợp đồng với khách hàng ở nước ngoài để cung cấp dịch vụ kiểm định, giám định hàng hóa xuất khẩu từ Việt Nam, dịch vụ này được tiêu dùng ngoài Việt Nam thì dịch vụ kiểm định, giám định hàng hóa xuất khẩu này của Công ty là dịch vụ xuất khẩu, được áp dụng thuế suất 0% nếu đáp ứng điều kiện được quy định tại Khoản 2, Điều 9 Thông tư số 219/2013/TT-BTC nêu trên.

Cục Thuế TP thông báo Công ty biết để thực hiện theo đúng quy định tại các văn bản quy phạm pháp luật đã được trích dẫn tại văn bản này.

|

Nơi nhận: |

KT. CỤC TRƯỞNG |