Nội dung toàn văn Công văn 102/CT-TTHT ưu đãi thuế thu nhập doanh nghiệp đối với dịch vụ tư vấn

|

TỔNG

CỤC THUẾ |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 102/CT-TTHT |

TP. Hồ Chí Minh, ngày 08 tháng 01 năm 2010 |

|

Kính gửi: |

- Các Phòng kiểm tra, thanh tra thuộc

Cục |

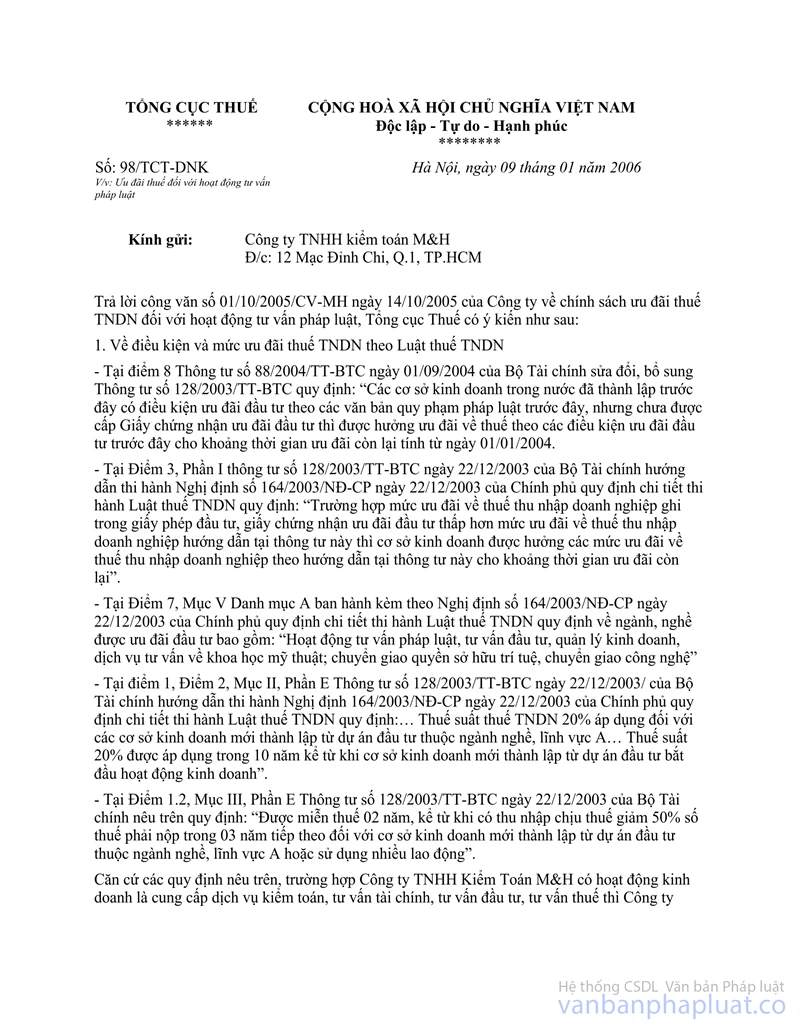

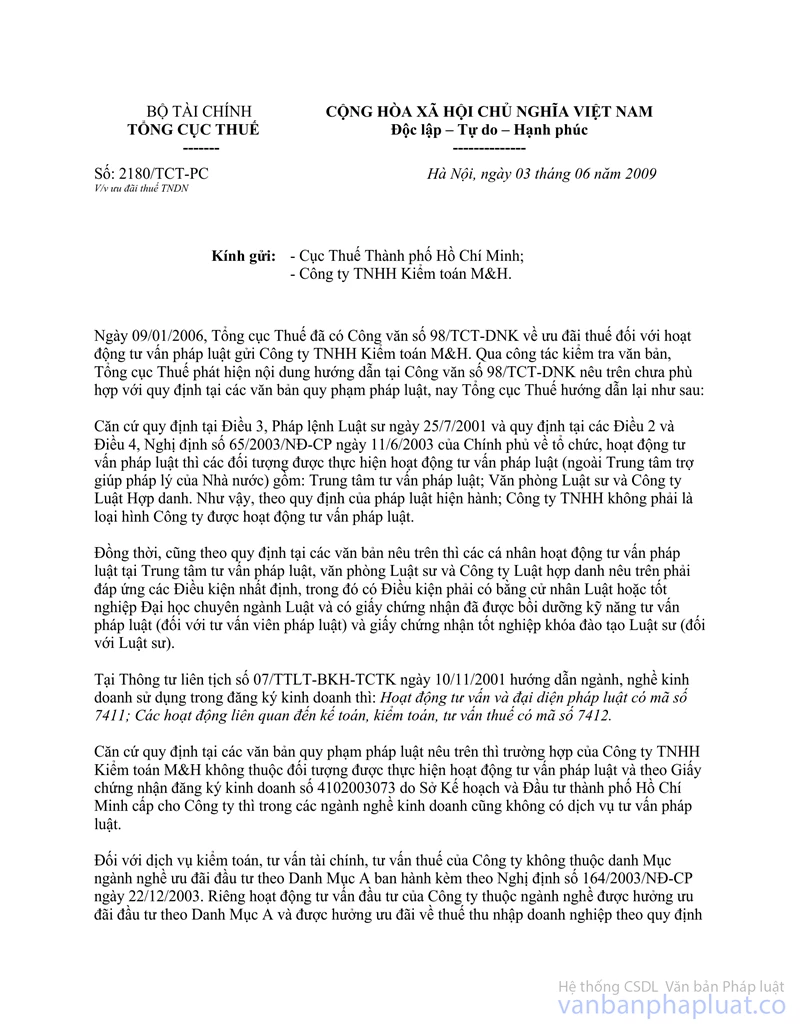

Ngày 03/06/2009, Tổng Cục Thuế đã có công văn số 2180/TCT-PC gởi Cục Thuế TP và Công ty TNHH kiểm toán M&H về ưu đãi thuế TNDN đối với dịch vụ tư vấn pháp luật. Tại văn bản này có hướng dẫn:

- Các dịch vụ kiểm toán, tư vấn tài chính, tư vấn thuế của các Công ty TNHH không phải là loại hình Công ty được hoạt động tư vấn pháp luật, do đó không thuộc danh mục ngành nghề ưu đãi đầu tư theo danh mục A ban hành kèm theo Nghị định số 164/2003/NĐ-CP của Chính phủ nên không được hưởng ưu đãi về thuế TNDN.

- Và công văn này bãi bỏ công văn số 98/TCT-DNK ngày 09/01/2006 của Tổng Cục Thuế.

Văn bản này đã được Cục Thuế sao gởi đến các Phòng, các Chi Cục Thuế có liên quan để thực hiện.

Tuy nhiên đến nay vẫn còn một số doanh nghiệp có hoạt động kinh doanh tương tự Công ty TNHH kiểm toán M&H chưa biết nội dung văn bản số 2180/TCT-PC nên chưa điều chỉnh nộp lại số thuế TNDN không được hưởng ưu đãi.

Để việc thực hiện được thống nhất, đúng quy định Cục Thuế TP đề nghị các Phòng, các Chi Cục Thuế rà soát và thông báo đến các doanh nghiệp chưa thực hiện điều chỉnh để tự điều chỉnh lại ưu đãi thuế TNDN theo đúng quy định.

Các văn bản hướng dẫn trước đây của Cục Thuế TP không phù hợp với nội dung hướng dẫn của Tổng cục Thuế tại văn bản số 2180/TCT-PC đều bị bãi bỏ.

Cục Thuế thông báo để các Phòng, các Chi Cục Thuế biết và thực hiện.

|

Nơi nhận: |

CỤC

TRƯỞNG |