Nội dung toàn văn Công văn 1027/TCT-KK giải quyết hồ sơ hoàn thuế giá trị gia tăng âm 3 tháng

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1027/TCT-KK |

Hà Nội, ngày 22 tháng 03 năm 2012 |

Kính gửi: Cục Thuế các tỉnh, thành phố trực thuộc Trung ương

Qua tổng hợp báo cáo hoàn thuế tháng 01/2012, các Cục Thuế đã giải quyết hoàn 1.866 tỷ đồng tiền thuế giá trị gia tăng (GTGT) đối với trường hợp “cơ sở kinh doanh nộp thuế theo phương pháp khấu trừ thuế được hoàn thuế GTGT nếu trong 3 tháng liên tục trở lên có số thuế GTGT đầu vào chưa được khấu trừ hết”, chiếm tới 32,11% trên tổng số tiền thuế GTGT đã hoàn. Một số tỉnh có số tiền thuế GTGT đã hoàn lớn đối với trường hợp này là Hà Nội, Đồng Nai…

Căn cứ hướng dẫn tại:

- Thông tư số 129/2008/TT-BTC ngày 26/12/2008 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật Thuế GTGT và hướng dẫn thi hành Nghị định số 123/2008/NĐ-CP ngày 08/12/2008 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Thuế GTGT;

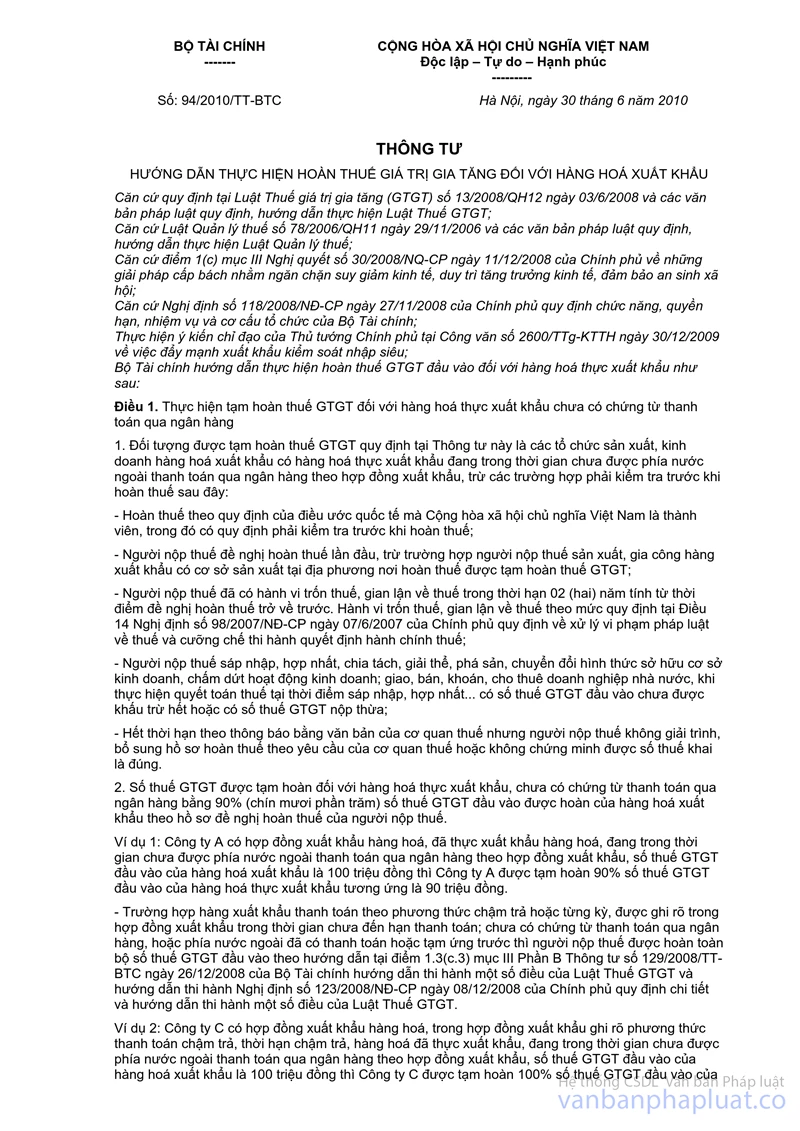

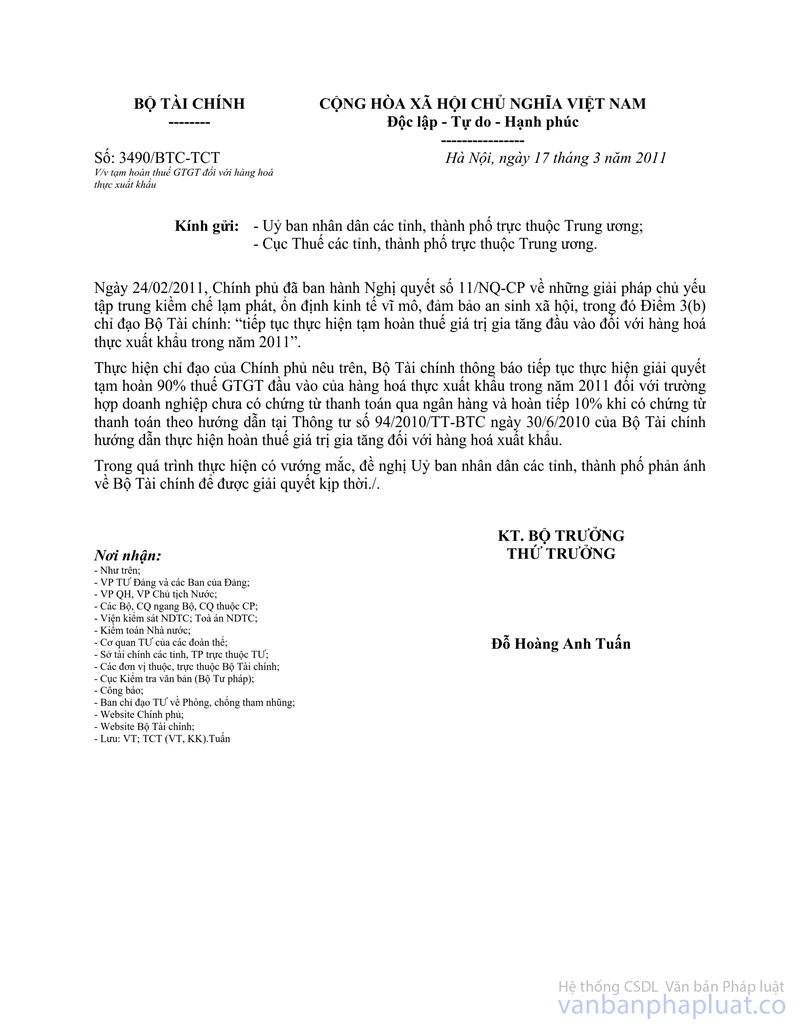

- Thông tư số 94/2010/TT-BTC ngày 30/6/2010 của Bộ Tài chính hướng dẫn thực hiện hoàn thuế GTGT đối với hàng hóa xuất khẩu, Công văn số 3490/BTC-TCT ngày 17/3/2011 của Bộ Tài chính về việc tạm hoàn thuế GTGT đối với hàng hóa xuất khẩu;

- Thông tư số 06/2012/TT-BTC ngày 11/01/2012 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật Thuế GTGT, hướng dẫn thi hành Nghị định số 123/2008/NĐ-CP ngày 08/12/2008 và Nghị định số 121/2011/NĐ-CP ngày 27/12/2011 của Chính phủ;

- Thông tư số 60/2007/TT-BTC ngày 14/6/2007 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật Quản lý thuế và hướng dẫn thi hành Nghị định số 85/2007/NĐ-CP ngày 25/5/2007 của Chính phủ quy định chi tiết thi hành một số điều của Luật Quản lý thuế;

- Thông tư số 28/2011/TT-BTC ngày 28/02/2011 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật Quản lý thuế, hướng dẫn thi hành Nghị định số 85/2007/NĐ-CP ngày 25/5/2007 và Nghị định số 106/2010/NĐ-CP ngày 28/10/2010 của Chính phủ.

Tổng cục Thuế đề nghị các Cục Thuế trong quá trình giải quyết hoàn thuế GTGT đối với trường hợp “cơ sở kinh doanh nộp thuế theo phương pháp khấu trừ thuế được hoàn thuế GTGT nếu trong 3 tháng liên tục trở lên có số thuế GTGT đầu vào chưa được khấu trừ hết” cần kiểm tra chặt chẽ đảm bảo đúng quy định:

1. Xác định rõ đối tượng, trường hợp “cơ sở kinh doanh nộp thuế theo phương pháp khấu trừ thuế được hoàn thuế GTGT nếu trong 3 tháng liên tục trở lên có số thuế GTGT đầu vào chưa được khấu trừ hết” theo đúng hướng dẫn tại Phần C Thông tư số 129/2008/TT-BTC và Điều 18 Thông tư số 06/2012/TT-BTC nêu trên.

Trường hợp trong kỳ tính thuế, người nộp thuế phát sinh số thuế GTGT đã nộp ở địa phương khác của doanh thu kinh doanh xây dựng, lắp đặt, bán hàng vãng lai ngoại tỉnh thì được bù trừ với số thuế GTGT phải nộp của trụ sở chính để xác định số thuế GTGT còn phải nộp trong kỳ, nếu phần nộp vãng lai ngoại tỉnh lớn hơn số thuế GTGT phải nộp của trụ sở chính thì phần còn lại sau khi bù trù (nếu có) được xác định là nộp thừa và được xử lý số thuế nộp thừa theo hướng dẫn tại Khoản 1.a và Khoản 2 Điều 28 Thông tư số 28/2011/TT-BTC nêu trên.

2. Kiểm tra hồ sơ khai thuế kỳ có liên quan (bao gồm cả hồ sơ khai bổ sung, nếu có), điều kiện khấu trừ thuế của các hàng hóa, dịch vụ mua vào, bán ra. Một số điểm lưu ý như sau:

- Số thuế GTGT đề nghị hoàn phải dừng khấu trừ tại chỉ tiêu [42] trên tờ khai thuế GTGT có liên quan.

- Doanh thu (giá bán so với giá mua vào, thời điểm kê khai), thuế suất thuế GTGT, các khoản giảm trừ hàng hóa, dịch vụ bán ra. Đối chiếu báo cáo tình hình sử dụng hóa đơn với bảng kê chi tiết hàng hóa, dịch vụ bán ra trong kỳ. Phân bổ thuế GTGT đầu vào được khấu trừ.

- Tài sản cố định mua sắm, đầu tư mở rộng được khấu trừ thuế GTGT đầu vào phải có đủ hồ sơ. Tài sản cố định là ô tô chở người từ 9 chỗ ngồi trở xuống (trừ ô tô sử dụng vào kinh doanh vận chuyển hàng hóa, hành khách, kinh doanh du lịch, khách sạn) có trị giá vượt trên 1,6 tỷ đồng (giá chưa có thuế GTGT) thì số thuế GTGT đầu vào tương ứng với phần trị giá vượt trên 1,6 tỷ đồng không được khấu trừ mà phải tính theo nguyên giá tài sản cố định.

- Giá trị quyền sử dụng đất đối với đất được Nhà nước giao, cho thuê được tính trừ khi xác định giá tính thuế GTGT đối với hoạt động chuyển nhượng bất động sản.

- Thuế GTGT đầu vào của hàng hóa thực tế hao hụt tự nhiên vượt quá định mức hao hụt theo quy định không được khấu trừ.

- Hàng hóa tồn kho được khấu từ thuế phải được thể hiện trên hệ thống sổ và chứng từ kế toán, báo cáo tài chính, phương pháp xác định giá nhập, xuất kho, bao gồm cả kiểm tra chọn mẫu thực tế. Thuế GTGT đầu vào của hàng hóa mua vào để xuất khẩu không qua khâu sơ chế, sản xuất chỉ được xét hoàn khi đã thực xuất khẩu.

- Đối với hàng hóa, dịch vụ xuất khẩu: Hợp đồng xuất khẩu (và các phụ lục hợp đồng có liên quan); Tờ khai hải quan xuất khẩu; Hóa đơn xuất khẩu; Chứng từ thanh toán qua ngân hàng.

- Chứng từ thanh toán qua ngân hàng đối với hàng hóa, dịch vụ mua vào, bao gồm cả hàng hóa nhập khẩu (trừ trường hợp không phải xuất trình chứng từ thanh toán qua ngân hàng).

- Trường hợp hợp đồng mua bán (và các phụ lục hợp đồng có liên quan) có thỏa thuận thanh toán chậm trả: thời hạn phải thanh toán qua ngân hàng; thời điểm xuất trình chứng từ thanh toán qua ngân hàng; hồ sơ khai giải trình, bổ sung do không xuất trình được chứng từ thanh toán qua ngân hàng đúng thời hạn quy định.

Tổng cục Thuế thông báo để các Cục Thuế biết và thực hiện./.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |