Công văn 102TCT/PCCS thuế hàng hóa bị hư hỏng, tổn thất đã được thay thế bởi Công văn 3793/TCT-PC chính sách thuế hàng hoá bị hư hỏng, tổn thất và được áp dụng kể từ ngày 17/09/2009.

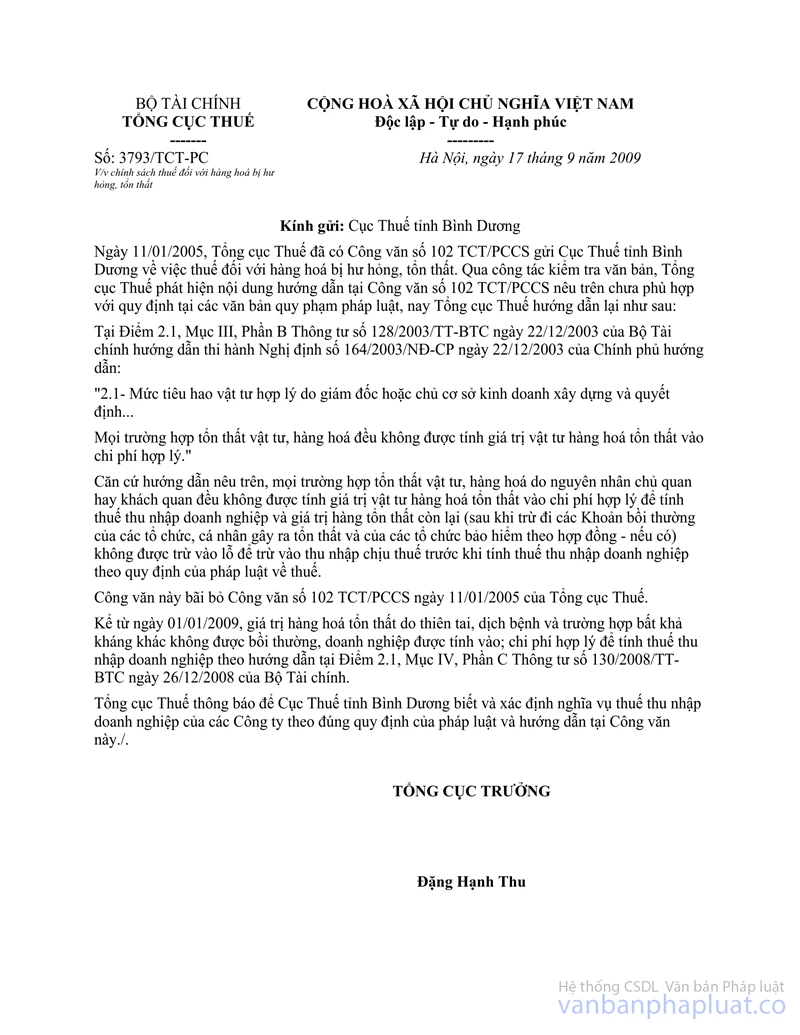

Nội dung toàn văn Công văn 102TCT/PCCS thuế hàng hóa bị hư hỏng, tổn thất

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 102TCT/PCCS |

Hà Nội, ngày 11 tháng 01 năm 2005 |

Kính gửi: Cục thuế tỉnh Bình Dương

Trả lời công văn số 4768 CT/TT&HT ngày 7/10/2004 của Cục thuế tỉnh Bình Dương hỏi về chính sách thuế đối với hàng hóa bị hư hỏng, tổn thất, Tổng cục Thuế có ý kiến như sau:

Hàng hóa bị tổn thất do nguyên nhân chủ quan hay khách quan đều không được tính vào chi phí hợp lý. Giá trị hàng hóa tổn thất sau khi trừ các Khoản giá trị bồi thường (của các tổ chức, cá nhân gây ra tổn thất và của các tổ chức bảo hiểm theo hợp đồng); bù đắp bằng quỹ dự phòng tài chính, giá trị tổn thất còn lại được đưa vào lỗ và trừ vào thu nhập chịu thuế trước khi tính thuế thu nhập doanh nghiệp theo quy định của các văn bản pháp luật về thuế thu nhập doanh nghiệp.

Hàng hóa bị tổn thất phải tiêu hủy hoặc hủy bỏ thì doanh nghiệp phải lập hội đồng thanh hủy trong đó có biên bản xác định rõ mức độ, nguyên nhân và trách nhiệm; biên bản phải ghi rõ số lượng, chủng loại, giá trị hàng hủy, giá trị thanh lý có thể thu hồi được (trừ các mặt hàng có quy định mức hư hỏng được cơ quan có thẩm quyền quy định thì được trừ theo định mức), giám đốc doanh nghiệp ký và chịu trách nhiệm trước các cơ quan có thẩm quyền.

Tổng cục Thuế trả lời để Cục thuế biết và thực hiện./.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG TỔNG CỤC THUẾ |