Nội dung toàn văn Công văn 1035/TCT-CS xác định mã ngành được giảm 30% thuế thu nhập doanh nghiệp

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1035/TCT-CS |

Hà Nội, ngày 23 tháng 03 năm 2012 |

Kính gửi: Cục thuế các tỉnh, thành phố trực thuộc Trung ương.

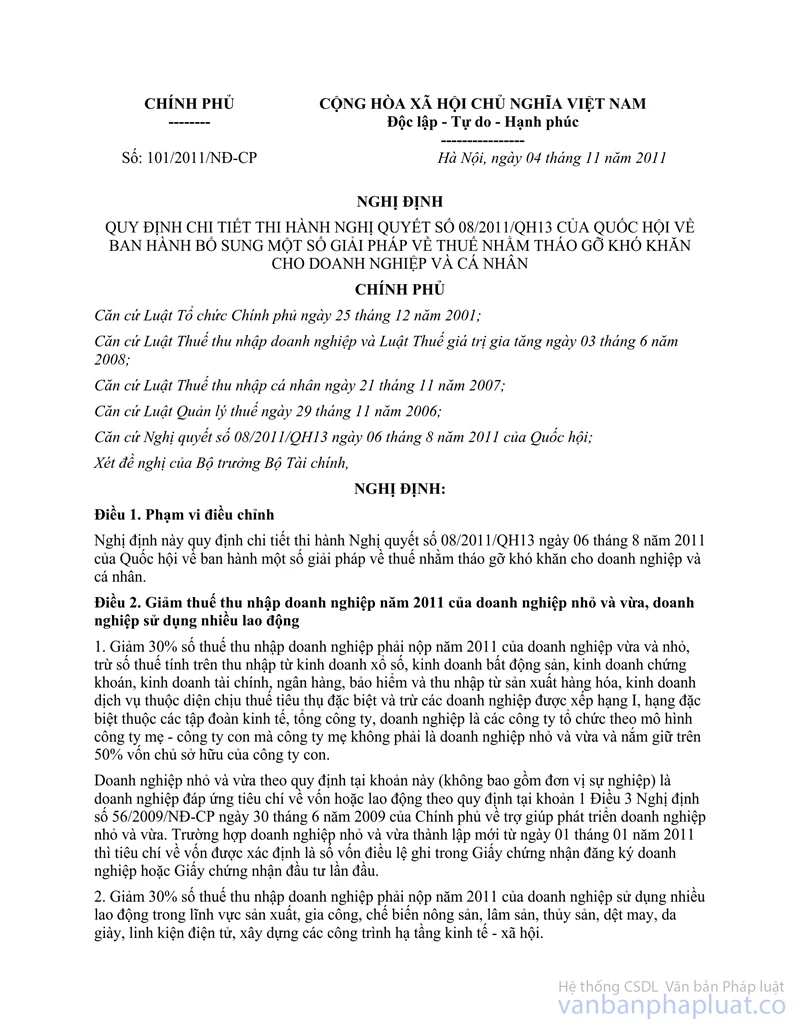

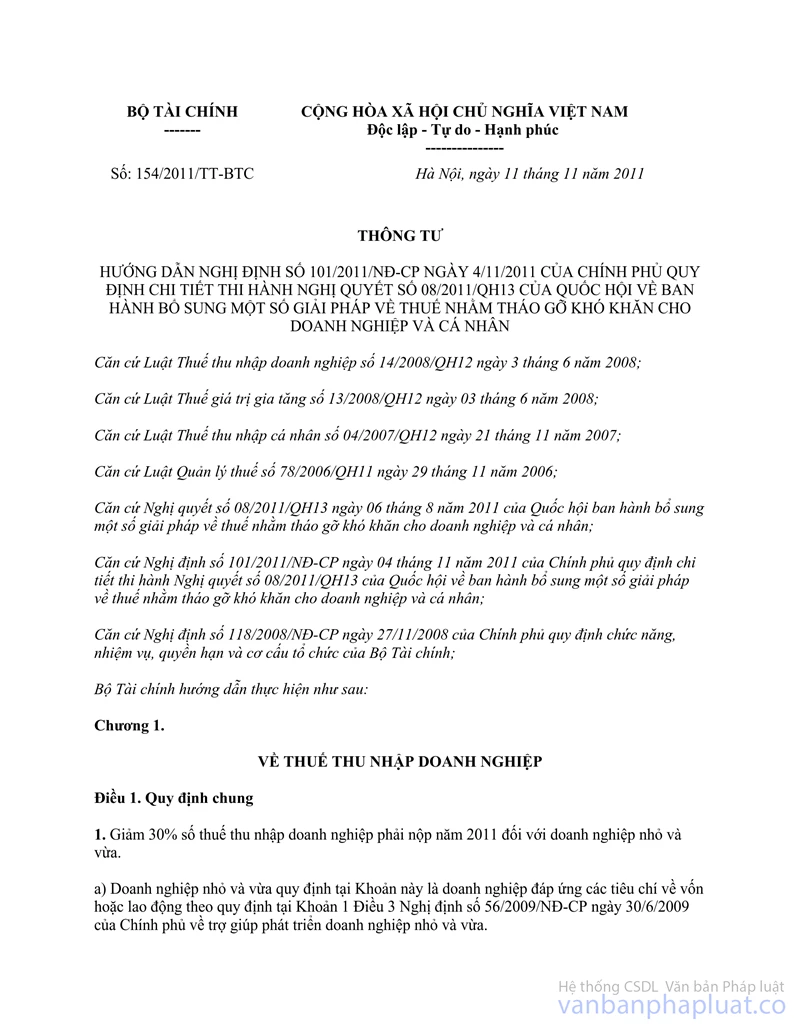

Tổng cục Thuế nhận được công văn của một số Cục thuế và doanh nghiệp phản ánh vướng mắc liên quan đến việc xác định mã ngành để được giảm 30% thuế thu nhập doanh nghiệp (TNDN) theo quy định tại Thông tư số 101/2011/NĐ-CP">154/2011/TT-BTC ngày 11/11/2011 của Bộ Tài chính. Về vấn đề này, Tổng cục Thuế có ý kiến như sau:

Tại Khoản 2, Điều 2 Nghị định số 101/2011/NĐ-CP ngày 04/11/2011 của Chính phủ và Khoản 2, Điều 1, Thông tư số 101/2011/NĐ-CP">154/2011/TT-BTC ngày 11/11/2011 của Bộ Tài chính quy định:

“2. Giảm 30% số thuế thu nhập doanh nghiệp phải nộp năm 2011 đối với doanh nghiệp sử dụng nhiều lao động trong lĩnh vực sản xuất, gia công, chế biến: nông sản, lâm sản, thủy sản, dệt may, da giày, linh kiện điện tử; doanh nghiệp sử dụng nhiều lao động trong lĩnh vực xây dựng các công trình hạ tầng kinh tế - xã hội.

…

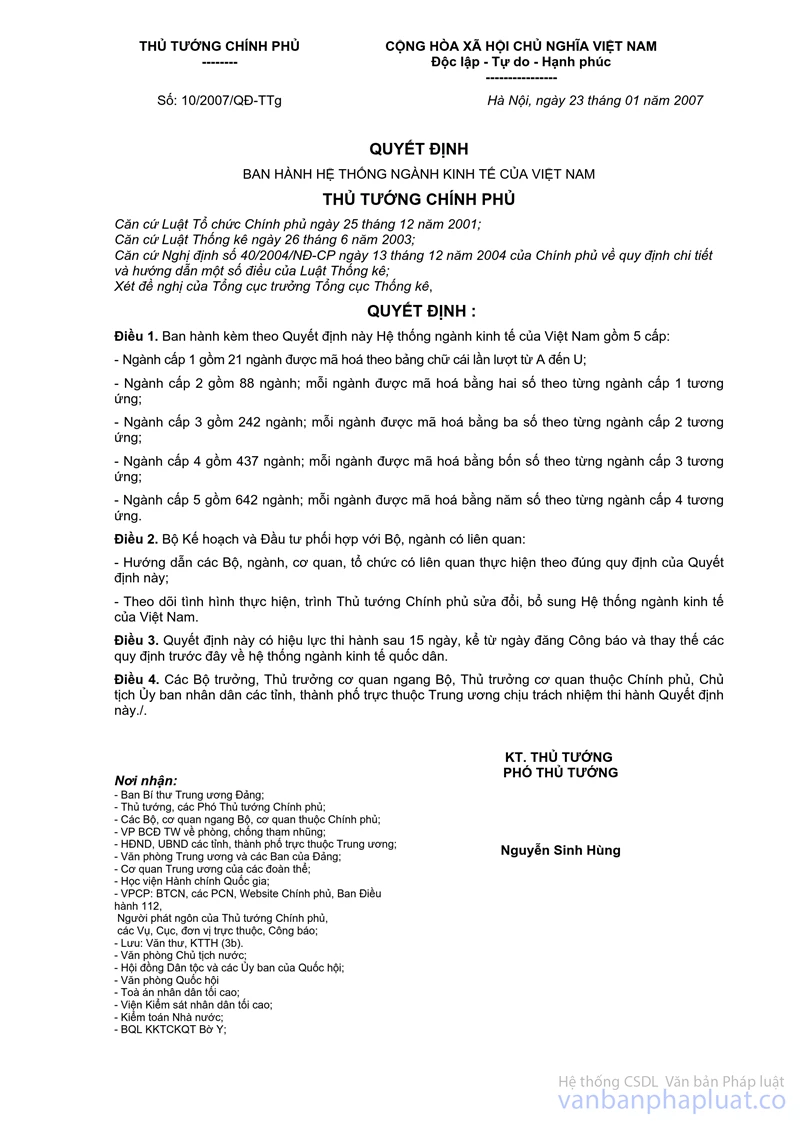

Hoạt động sản xuất, gia công, chế biến: nông sản, lâm sản, thủy sản, dệt may, da giày, linh kiện điện tử quy định tại khoản này được xác định căn cứ theo quy định tại Hệ thống ngành kinh tế Việt Nam ban hành kèm theo Quyết định số 10/2007/QĐ-TTg ngày 23 tháng 01 năm 2007 của Thủ tướng Chính phủ”.

Đề nghị các Cục thuế căn cứ theo quy định tại Hệ thống ngành kinh tế Việt Nam ban hành kèm theo Quyết định số 10/2007/QĐ-TTg ngày 23/01/2007 của Thủ tướng Chính phủ và thực tế hoạt động của doanh nghiệp để xác định cho phù hợp. trường hợp không thể xác định được mã ngành, đề nghị Cục thuế và doanh nghiệp liên hệ với Cục Thống kê địa phương để được hướng dẫn xác định cụ thể.

Tổng cục Thuế thông báo để Cục thuế các tỉnh, thành phố trực thuộc Trung ương biết và hướng dẫn các đơn vị thực hiện./.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |