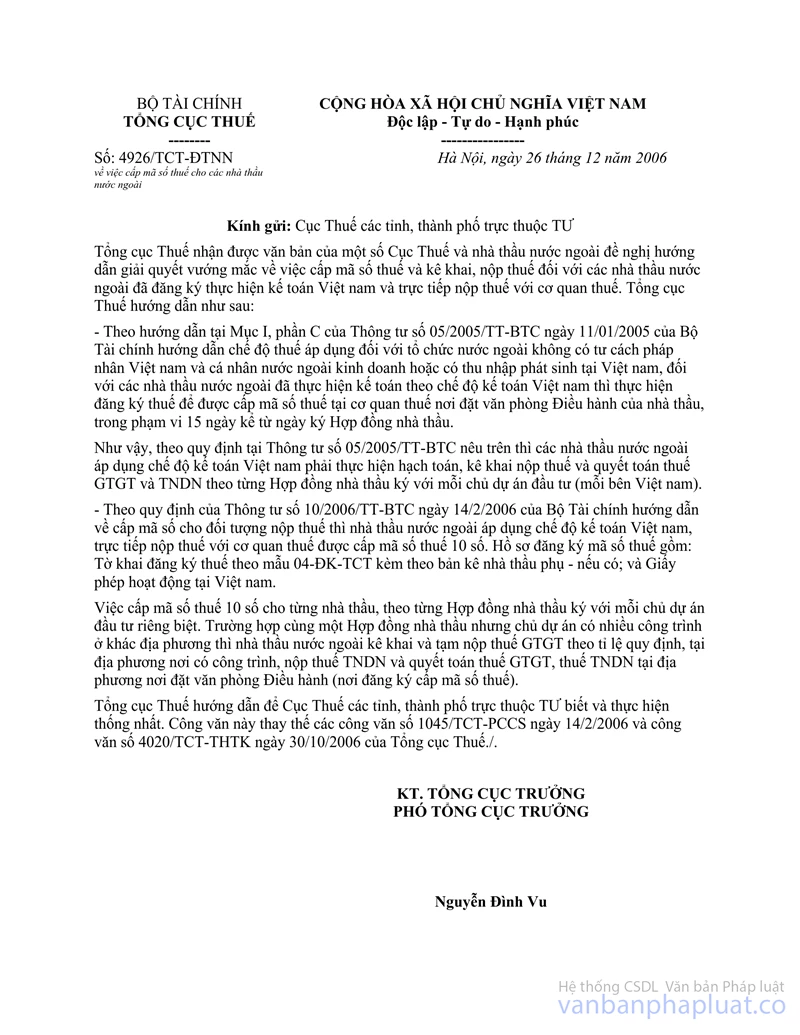

Công văn 1045/TCT-PCCS chính sách thuế đã được thay thế bởi Công văn 4926/TCT-ĐTNN cấp mã số thuế cho nhà thầu nước ngoài và được áp dụng kể từ ngày 26/12/2006.

Nội dung toàn văn Công văn 1045/TCT-PCCS chính sách thuế

|

TỔNG

CỤC THUẾ |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 1045/TCT-PCCS |

Hà Nội, ngày 23 tháng 03 năm 2006 |

Kính gửi: Cục thuế tỉnh Bình Dương

Trả lời công văn số 7148/CT-THDT ngày 21/11/2005 của Cục thuế tỉnh Bình Dương về chính sách thuế, Tổng cục Thuế có ý kiến như sau:

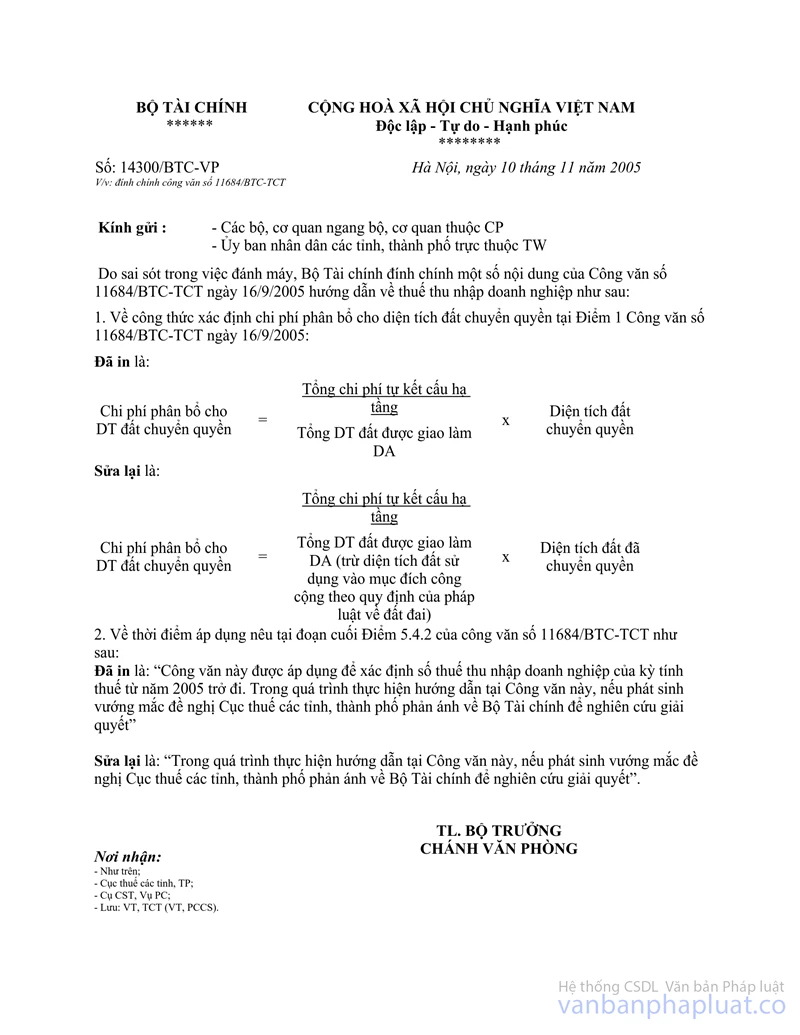

1) Tại Công văn số 11684/BTC-TCT ngày 16/9/2005 của Bộ Tài chính về thuế thu nhập doanh nghiệp đã hướng dẫn “Công văn này được áp dụng để xác định số thuế thu nhập doanh nghiệp của kỳ tính thuế từ năm 2005 trở đi”. Hướng dẫn nêu trên đã bị huỷ bỏ theo Công văn số 14300/BTC-VP ngày 10/11/2005 của Bộ Tài chính đính chính Công văn số 11684/BTC-TCT nêu trên.

Như vậy, Khoảng thời gian ưu đãi về thuế thu nhập doanh nghiệp còn lại được tính từ kỳ tính thuế năm 2004.

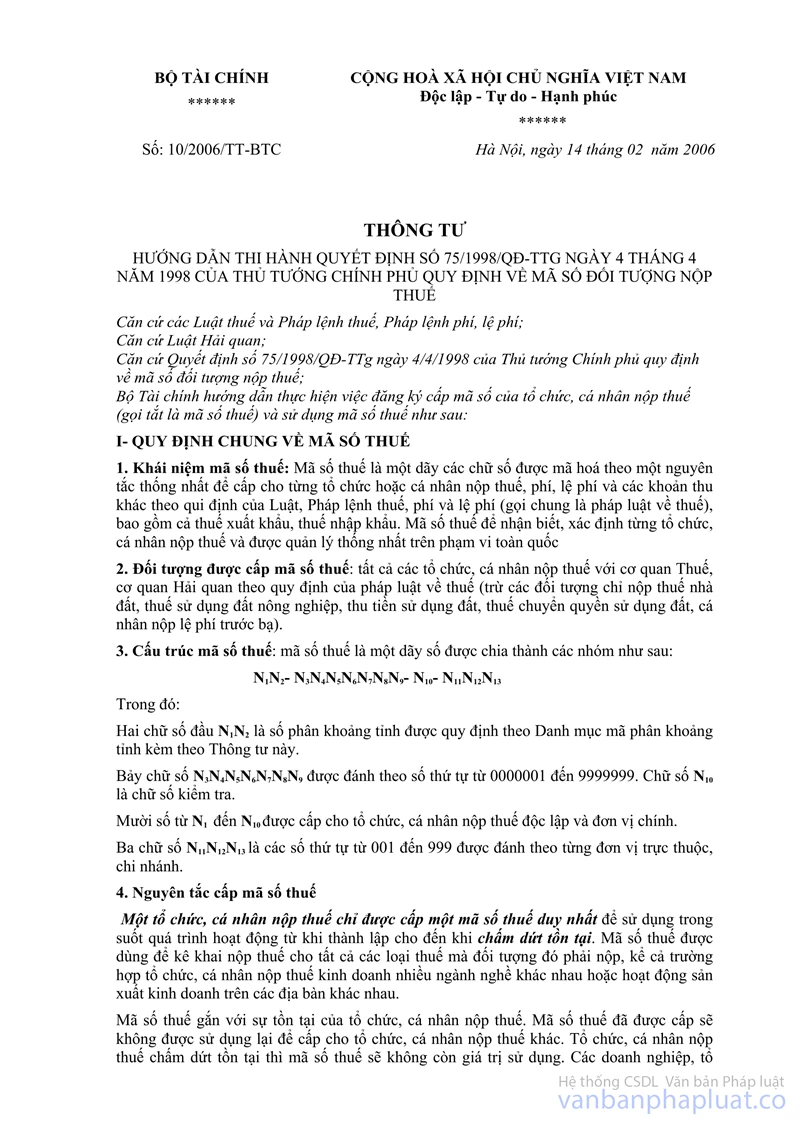

2) Về việc cấp mã số thuế cho nhà thầu, nhà thầu phụ nước ngoài đã được hướng dẫn tại Điểm 4 Thông tư số 10/2006/TT-BTC ngày 14/2/2006 của Bộ Tài chính. Mỗi nhà thầu, nhà thầu phụ chỉ được cấp một mã số thuế duy nhất. Sau khi được cấp mã số thuế, nếu nhà thầu, nhà thầu phụ có hoạt động sản xuất kinh doanh tại các địa phương khác nơi cấp mã số thuế thì phải thực hiện kê khai theo Điểm 1, 2 Mục I Phần C Thông tư số 05/2005/TT-BTC ngày 11/1/2005 của Bộ Tài chính hướng dẫn chế độ thuế áp dụng đối với các tổ chức nước ngoài không có tư cách pháp nhân Việt Nam và cá nhân nước ngoài kinh doanh hoặc có thu nhập phát sinh tại Việt Nam.

Trường hợp nhà thầu Fujita đã đăng ký nhiều mã số thuế cho mỗi công trình thì đề nghị thu hồi lại tất cả các mã số thuế sau đó, chỉ giữ lại mã số thuế đã đăng ký lần đầu tiên tại nơi đặt Văn phòng Điều hành của nhà thầu.

Tổng cục Thuế thông báo để Cục thuế biết và thực hiện./.

|

Nơi nhận: |

KT. TỔNG CỤC

TRƯỞNG |